可以把天使投资人的投资过程,想象成一场“高风险、高回报的狩猎”,他们寻找的不是已经强壮的“成年狮子”,而是潜力巨大但尚未被发现的“幼虎”。

(图片来源网络,侵删)

整个过程可以概括为“投前、投中、投后”三个核心阶段,外加贯穿始终的“核心能力”。

核心阶段一:投前 - 精准狩猎与尽职调查

这是最关键、最耗时的阶段,天使投资人每天会收到大量项目BP(商业计划书),但最终投资的只有极少数。

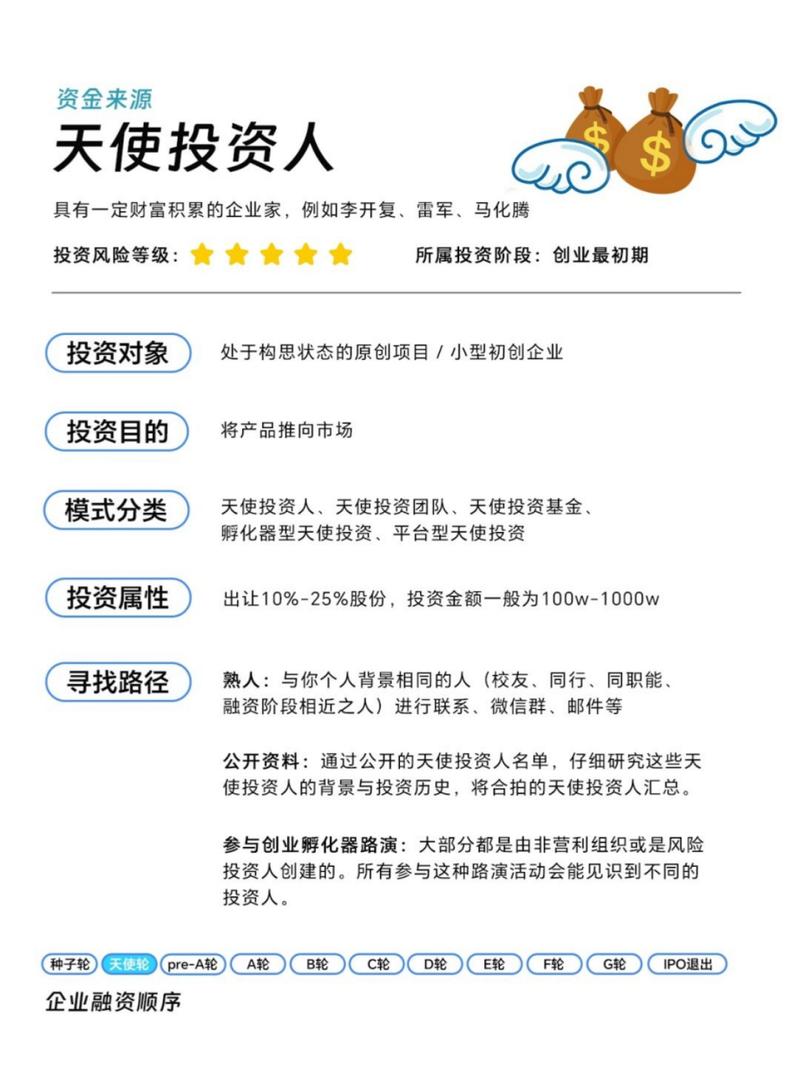

第1步:项目来源

天使投资人获取项目的渠道非常广泛,但最有效的通常是“强信任背书”的渠道:

- 个人网络和引荐: 这是最核心的渠道,通过创业者、其他投资人、律师、会计师、大学教授等熟人推荐,一个靠谱的推荐,远胜于100封主动投递的邮件。

- 行业活动和路演: 参加创业大赛、行业峰会、Demo Day(产品展示日)、创业沙龙等,这是主动寻找项目和认识创业者的好方法。

- 孵化器和加速器: 与知名的孵化器(如YC、Plug and Play)合作,接触他们筛选过的优质早期项目。

- 线上平台: 通过创投平台(如36氪、IT桔子)、社交媒体(如脉脉、LinkedIn)等发现项目,但质量参差不齐,需要仔细甄别。

第2步:初步筛选

面对海量项目,天使投资人会像筛子一样快速过滤,主要看“硬性指标”:

(图片来源网络,侵删)

- 赛道: 这个行业是否有潜力?是风口还是夕阳产业?市场规模是否足够大?(AI、生物科技、新消费等)

- 团队: 这是天使投资最重要的因素! 他们投的首先是人,创始人是否靠谱、有激情、有学习能力、有行业经验?团队背景是否互补?

- 模式: 商业模式是否清晰?能否一句话说清楚“你是谁,为谁解决什么问题,怎么赚钱”?

- 产品/市场契合度: 是否已经有初步产品?有没有早期用户?用户反馈如何?是否解决了用户的“痛点”?

- 时机: 现在进入这个市场是否是最佳时机?

投人、投赛道、投时机”。

第3步:深度尽职调查

通过初步筛选后,天使投资人会进入更深入的调查,目的是验证信息的真实性,并发现潜在风险。

- 背景调查: 通过侧面了解创始人的过往经历、口碑、信用记录等,和创始人的前同事、前老板、合作伙伴聊。

- 技术验证: 如果是技术驱动型项目,会找相关领域的专家或技术顾问,评估技术的可行性和壁垒。

- 市场验证: 研究竞争对手,分析市场规模,验证商业模式的可行性。

- 数据核实: 核心数据,如用户数、收入、增长率等,会要求提供后台截图或第三方数据报告进行交叉验证。

- 财务和法律审查: 虽然早期项目财务简单,但仍会检查股权结构、有无重大法律纠纷等。

核心阶段二:投中 - 谈判与交易

如果尽职调查结果满意,就进入了交易阶段。

第1步:估值与条款清单

- 估值: 早期项目估值非常主观,没有统一的公式,天使投资人会结合市场公允估值、项目潜力和投资金额来综合判断,常用方法有“可比公司分析法”、“风险调整现金流折现法”等,但更多是“拍脑袋”的艺术。

- Term Sheet (TS) / 条款清单: 这是投资意向书,规定了投资的核心条款,对天使投资人来说,最重要的条款通常包括:

- 股权比例: 投多少钱,占多少股份。

- 清算优先权: 如果公司被收购或破产,投资人有权优先拿回投资款。

- 董事会席位: 通常会要求一个董事会席位,以便参与公司重大决策。

- 反稀释条款: 防止后续融资时,自己的股权被过度稀释。

- 创始人股权成熟机制: 确保创始人长期为公司服务,而不是拿了股权就跑路。

第2步:尽职调查复查与投资协议签署

- 法律尽调: 聘请律师对公司的法律文件进行最终审查。

- 签署正式投资协议: 在所有条款谈妥后,签署具有法律效力的正式协议,并完成资金划拨。

核心阶段三:投后 - 陪伴与赋能

投资只是开始,天使投资人的价值更多体现在投后,他们希望投的“幼虎”能长成“猛虎”。

(图片来源网络,侵删)

第1步:战略与资源支持

- 战略指导: 利用自身经验,帮助创始人制定公司战略、优化商业模式。

- 资源对接: 这是天使投资人的核心价值,他们通常会为创业者对接:

- 人才: 介绍核心高管、技术专家。

- 客户: 介绍潜在的大客户或合作伙伴。

- 后续融资: 引荐更专业的VC(风险投资机构),帮助公司进行A轮、B轮融资。

- 行业资源: 提供行业内的关键人脉和信息。

第2步:监督与沟通

- 定期沟通: 定期(如每月)与创始人沟通,了解公司进展、遇到的问题,并提供建议。

- 参与决策: 作为董事,参与公司重大决策,如融资、并购、核心高管任命等。

第3步:长期陪伴与退出

- 长期陪伴: 天使投资的周期很长(通常5-10年),需要极大的耐心和信心,陪伴公司穿越“死亡谷”。

- 退出: 这是实现投资回报的关键,退出方式主要有:

- 并购: 被大公司收购(最常见的方式)。

- IPO(首次公开募股): 公司上市,股票在二级市场流通(最风光但最难的方式)。

- 老股转让: 在后续融资中,将部分老股卖给新的投资机构套现。

- 清算: 如果公司失败,按清算优先权拿回部分资金(最不希望看到的结果)。

贯穿始终的核心能力

一个成功的天使投资人,除了有钱,更需要具备以下能力:

- 敏锐的行业洞察力: 能判断一个赛道未来的趋势,抓住真正的风口。

- 识人的能力: 火眼金睛,能透过花言巧语,看到创始人的真实能力和人品。

- 强大的资源网络: 拥有丰富的“人脉库”,能为创业者提供实实在在的帮助。

- 强大的心理承受能力: 投资组合里10个项目,可能只有1-2个成功,其他的都失败了,必须能承受高失败率。

- 耐心和长期主义: 明白“种树”需要时间,不能指望一夜暴富。

天使投资人的投资逻辑可以概括为:

用一笔“亏得起”的钱,投资一个“高潜力”的团队,进入一个“高增长”的赛道,通过“赋能”陪伴其成长,最终通过“退出”实现百倍甚至千倍的高回报。

他们是整个创业生态链中,最勇敢、最前沿的“播种者”,没有他们的风险承担,很多伟大的公司可能根本无法起步。