什么是成本法?

成本法,顾名思义,是指长期股权投资的初始投资成本按实际支付的价款确定,并且在后续持有期间,除非发生追加投资、收回投资等特殊情况,否则其账面价值一般保持不变的一种会计核算方法。

核心思想是:投资方在子公司中拥有控制权,但双方的交易是独立的,除非有明确的证据表明子公司净资产的价值发生了永久性减损,否则投资方不因为子公司的盈利或亏损而调整其投资的账面价值。

成本法的适用范围

根据《企业会计准则第2号——长期股权投资》,成本法主要适用于以下两种情况:

-

投资方能够对被投资单位实施控制的情况。

- 判断标准:通常指投资方拥有被投资单位50%以上的表决权资本。

- 典型关系:形成母子公司关系,母公司对子公司的长期股权投资,必须采用成本法核算。

- 目的:为了避免母公司通过“投资收益”项目在自身报表中重复确认子公司的利润,从而导致整个企业集团的净利润被虚增,合并报表时,再通过“调整与抵销”程序将母公司的投资收益与子公司的利润进行抵销。

-

投资方对被投资单位不具有共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。

(图片来源网络,侵删)

(图片来源网络,侵删)- 判断标准:通常指持股比例在20%以下。

- 典型关系:属于一种消极的、财务性的投资,投资方既不能参与决策,也无法对被投资单位施加重大影响。

“控制”(>50%)和“无重大影响且非交易性”(<20%)是采用成本法的两大场景。

成本法的会计核算(核心步骤)

成本法的核算分为三个阶段:取得时、持有期间、处置时。

取得时(初始计量)

- 原则:按照初始投资成本入账。

- 公式:

长期股权投资 = 实际支付的购买价款 + 相关税费 + 其他必要支出 - 注意:

- 支付的价款中包含已宣告但尚未发放的现金股利或利润,应作为应收股利单独核算,不计入初始投资成本。

- 相关的交易费用(如手续费、佣金等),计入初始投资成本。

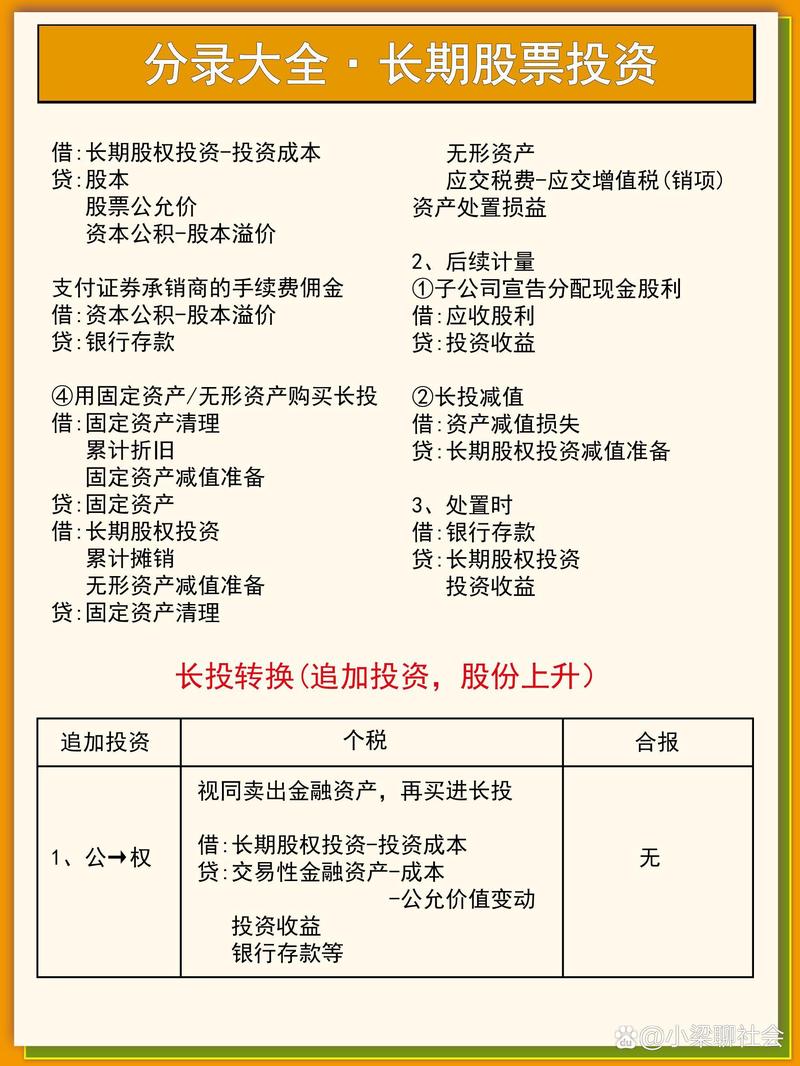

会计分录:

借:长期股权投资 (初始成本)

应收股利 (包含的已宣告但未发放的股利)

贷:银行存款 (实际支付的总额)持有期间(后续计量)

这是成本法核算最关键的部分,主要涉及两件事:确认现金股利和计提减值准备。

(1) 确认现金股利或利润

这是成本法下唯一会确认“投资收益”的情况。

- 核心原则:投资收益 = 被投资单位当年宣告分派的现金股利 × 投资方持股比例

- 关键问题:如何区分投资前和投资后产生的利润?

- 投资后:投资后,被投资单位实现的净利润,其分配的股利,投资方确认为投资收益。

- 投资前:投资前,被投资单位实现的净利润,其分配的股利,应视为投资成本的收回,冲减投资的账面价值。

操作步骤:

-

计算累计确认的投资收益和累计冲减的投资成本:

- 公式:

累计确认的投资收益 = 被投资单位累计实现的净利润 × 投资方持股比例 - 公式:

累计冲减的投资成本 = 被投资单位累计宣告分派的现金股利 × 投资方持股比例 - 累计确认的投资收益

- 公式:

-

本期应确认的投资收益和应冲减的投资成本:

-

本期应确认的投资收益 =

当年被投资单位实现的净利润 × 持股比例 -

本期应冲减的投资成本 =

当年被投资单位宣告分派的现金股利 × 持股比例 - 本期应确认的投资收益 -

结果判断:

本期应冲减的投资成本 > 0,则冲减投资成本。本期应冲减的投资成本 < 0,说明前期多冲了,应恢复投资成本(但恢复金额以已冲减的为限)。本期应冲减的投资成本 = 0,则无需调整成本,全部确认为投资收益。

-

会计分录(以确认股利为例):

借:应收股利 (宣告的股利总额 × 持股比例)

贷:投资收益 (应确认的投资收益)

长期股权投资 (应冲减的投资成本)举例说明: A公司于2025年1月1日以1000万元取得B公司60%的股权(对B公司形成控制),采用成本法核算。

- 2025年,B公司实现净利润200万元,宣告分派现金股利50万元。

- 2025年,B公司实现净利润300万元,宣告分派现金股利80万元。

会计处理:

-

2025年1月1日:

借:长期股权投资 1000万 贷:银行存款 1000万 -

2025年B公司宣告分派股利时:

- A公司应确认的投资收益 = 200万 × 60% = 120万元。

- A公司应收的股利 = 50万 × 60% = 30万元。

- 因为 30万 < 120万,所以这30万元全部确认为投资收益。

借:应收股利 30万 贷:投资收益 30万 - 长期股权投资的账面价值仍为1000万。

-

2025年B公司宣告分派股利时:

- 方法一(逐笔计算):

- 2025年应确认的投资收益 = 300万 × 60% = 180万元。

- 2025年应收的股利 = 80万 × 60% = 48万元。

- 因为 48万 < 180万,所以这48万元全部确认为投资收益。

借:应收股利 48万 贷:投资收益 48万

- 方法二(累计法):

- 累计应确认的投资收益 = (200+300)万 × 60% = 300万元。

- 累计应收的股利 = (50+80)万 × 60% = 78万元。

- 累计冲减的投资成本 = 78万 - 300万 = -222万(即无需冲减,且前期也未冲减)。

- 2025年应确认的投资收益 = 300万 - 120万(上年已确认) = 180万元。

- 2025年应收的股利 = 48万元。

- 结果与方法一一致。

- 方法一(逐笔计算):

(2) 计提减值准备

如果长期股权投资的可收回金额低于其账面价值,应当计提减值准备。

- 判断依据:通常是子公司的经营状况、市场环境等发生重大不利变化,导致其未来现金流现值远低于账面价值。

- 会计处理:

借:资产减值损失 贷:长期股权投资减值准备 - 注意:计提的减值准备在以后期间不得转回。

处置时

当投资方处置(出售、转让)长期股权投资时,需要结转其账面价值,并确认处置损益。

- 公式:

处置损益 = 处置收入 - 长期股权投资账面价值 - 已计提的减值准备 - 会计分录:

借:银行存款 (收到的处置款) 长期股权投资减值准备 (已计提的减值准备) 投资收益 (处置损失,在贷方) 贷:长期股权投资 (账面余额) 投资收益 (处置收益,在借方)

成本法的优缺点

优点:

- 核算简单:账面价值基本不变,只需在收到股利时进行简单处理,操作简便。

- 避免重复确认收益:在母子公司核算中,有效防止了母公司因子公司的盈利而虚增利润,保证了母公司单体报表的独立性。

缺点:

- 无法反映投资的真实价值:投资的账面价值始终是历史成本,不反映被投资单位净资产的变化(如盈利、增资等),导致资产负债表上的“长期股权投资”项目严重失真。

- 无法反映投资方的经营成果:只有在收到现金股利时才确认收益,不能反映投资方在被投资单位中所享有的净收益份额,不利于全面评价投资方的盈利能力。

总结对比

为了更好地理解,我们可以将成本法与权益法进行一个简单的对比:

| 特征 | 成本法 | 权益法 |

|---|---|---|

| 适用范围 | 控制 (>50%) 无重大影响且非交易性 (<20%) |

共同控制或重大影响 (20% - 50%) |

| 初始计量 | 实际支付的成本 | 实际支付的成本,含商誉 |

| 后续计量 | 账面价值不变(除减值外) | 账面价值随被投资方净资产变动而调整 |

| 确认投资收益 | 收到现金股利时确认 | 按持股比例分享被投资方净利润时确认 |

| 报表反映 | 资产负债表失真,但利润表稳健 | 能更真实地反映投资在资产负债表和利润表中的价值 |

希望这份详细的解释能帮助你彻底理解成本法下的长期股权投资!