这不仅仅是“在网上买基金”,而是利用互联网工具,系统性地规划、执行和管理家庭全生命周期的财务目标。

(图片来源网络,侵删)

下面我将为您提供一个从理念到实践的完整指南,帮助您和您的家庭开启网络投资理财之旅。

第一部分:理念先行——家庭理财的“道”

在接触任何具体工具之前,建立正确的理财观念至关重要,这是成功的基石。

-

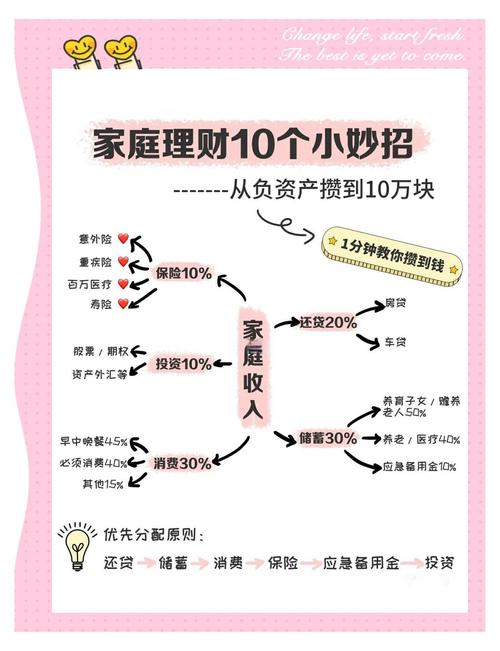

明确家庭财务目标:

- 短期目标 (1-3年): 比如家庭旅游、购买家电、储备应急资金。

- 中期目标 (3-10年): 比如子女教育金、购车、房屋装修。

- 长期目标 (10年以上): 比如退休养老、财富传承。

- 关键: 目标必须是具体、可量化、有期限的。“存够100万作为孩子18岁的留学基金”,而不是“想为孩子存钱”。

-

梳理家庭资产负债表:

(图片来源网络,侵删)

(图片来源网络,侵删)- 资产: 你拥有什么?现金、存款、股票、基金、房产、车子等。

- 负债: 你欠什么?房贷、车贷、信用卡账单、消费贷等。

- 净资产 = 总资产 - 总负债,这是你家庭财务的“体检报告”,让你清楚地知道自己站在什么位置。

-

制定家庭预算,强制储蓄:

- 记录每月收入和支出,分析“钱都去哪儿了”。

- 遵循“收入 - 储蓄 = 支出”的黄金法则,而不是“收入 - 支出 = 储蓄”,每月发薪后,第一时间将计划储蓄的钱转入投资账户。

- 建议储蓄率至少达到家庭月收入的20%,如果能达到30%-50%则更佳。

-

建立家庭“护城河”——紧急备用金:

- 金额: 3-6个月的家庭必要开支(房贷/房租、水电、伙食、交通等)。

- 作用: 应对失业、疾病等突发状况,避免因意外情况被迫在市场低点卖出投资。

- 存放: 必须是高流动性、低风险的,如货币基金(余额宝、零钱通等)或银行活期存款。

第二部分:工具落地——家庭理财的“术”

有了正确的理念,我们就可以利用网络工具来高效执行了。

搭建你的“家庭理财军火库”——选择网络工具

-

记账App (预算管理):

(图片来源网络,侵删)

(图片来源网络,侵删)- 作用: 自动或手动记录收支,生成报表,帮你了解消费习惯。

- 推荐: 随手记、挖财、Timi时光记账等,选择一个界面简洁、功能满足你需求的即可。

-

券商App (股票、基金等投资):

- 作用: 进行股票、基金、ETF等金融产品的交易。

- 选择标准: 交易佣金低、App操作流畅、研究报告丰富、客服响应快,主流大型券商如中信证券、华泰证券、东方财富等都有成熟的App。

-

银行/互联网平台App (现金管理):

- 作用: 存放紧急备用金和短期要用的钱。

- 推荐:

- 货币基金: 余额宝、微信零钱通、各大银行App里的“现金宝”类产品,特点是随用随取,收益略高于银行活期。

- 银行T+0理财: 风险略高于货币基金,但收益也可能更高,注意看清产品说明。

-

第三方基金销售平台 (基金投资):

- 作用: 提供丰富的基金产品,费率通常有优惠,且有很多工具和社区。

- 推荐: 天天基金、蚂蚁财富(支付宝)、且慢、蛋卷基金等,对于基金新手,这些平台是极佳的起点。

开启你的“家庭投资之旅”——核心策略

对于大多数家庭来说,基金投资是网络理财最核心、最适合的武器,因为它能分散风险,且门槛低。

-

从“核心-卫星”策略开始:

- 核心资产 (70%-80%): 追求长期、稳健的收益,是家庭财富的“压舱石”。

- 宽基指数基金: 如沪深300、中证500、创业板指等,代表了中国股市的整体水平,买入它们就是分享中国经济发展的红利。

- 优秀主动管理基金: 选择由经验丰富、历史业绩优秀的基金经理管理的基金。

- 卫星资产 (20%-30%): 追求更高收益或特定主题的机会,可以“博取”超额收益。

- 行业主题基金: 如消费、医药、科技、新能源等,看好某个行业发展趋势时配置。

- QDII基金: 投资海外市场(如美股),进行全球化资产配置。

- 核心资产 (70%-80%): 追求长期、稳健的收益,是家庭财富的“压舱石”。

-

选择投资方式:一次性投入 vs. 定投

- 一次性投入: 适合你对市场有一定判断,且手头有一笔较大闲置资金。

- 基金定投 (强烈推荐给大多数家庭):

- 是什么: 每月在固定时间,投入固定的金额买入某只基金。

- 好处:

- 平摊成本: 市场下跌时,同样的钱能买到更多份额;市场上涨时,买到的份额减少,长期下来拉低平均成本。

- 强制储蓄: 培养良好的投资纪律。

- 无需择时: 不用费心去猜市场的最高点和最低点。

- 如何定投: 在天天基金、支付宝等平台设置“定投计划”,每月自动扣款。

-

资产配置与再平衡:

- 不要把所有鸡蛋放在一个篮子里。 根据你的风险承受能力,将资金分配到不同类型的资产中(如股票型基金、债券型基金、黄金等)。

- 再平衡: 每年或每半年检查一次你的资产配置比例,如果因为市场波动,某个资产类别占比过高(比如股票涨得太多,从60%变成了80%),就卖出一部分,买入占比过少的资产,让它回到你预设的比例,这能帮你“高抛低吸”,锁定利润。

第三部分:风险控制与长期主义

- 不懂不投: 在投资任何产品前,花时间了解它的基本原理、风险等级和投资方向,不要盲目跟风“网红基金”。

- 用闲钱投资: 确保你投资的是在未来3-5年内不会动用的“闲钱”,避免因短期资金需求而被迫卖出。

- 保持耐心,长期持有: 家庭理财是“马拉松”,不是“百米冲刺”,市场的短期波动是正常现象,不要因为一时的涨跌而情绪化操作,相信复利的力量,时间是最好的朋友。

- 定期审视: 每年回顾一次你的投资组合和财务目标,根据家庭情况的变化(如收入增加、生子、退休等)进行动态调整。

一个简单的家庭网络理财实操案例

小王家庭情况:

- 月收入:2万元,支出1.2万元,可储蓄8000元。

- 紧急备用金:3万元,已存入余额宝。

- 理财目标:10年内攒够100万作为退休补充,20年内存够200万作为孩子大学基金。

小王的行动计划:

-

工具准备:

- 下载“随手记”App记账。

- 在支付宝和天天基金App上完成实名开户和风险评估。

- 在证券公司App开户,为未来投资股票或ETF做准备。

-

执行定投计划 (每月投入6000元):

- 核心资产 (4000元):

- 2000元定投沪深300指数基金 (代表大盘蓝筹)。

- 2000元定投偏股混合型主动基金 (选择一位长期业绩优秀的基金经理)。

- 卫星资产 (2000元):

- 1000元定投中证500指数基金 (代表中小盘成长股)。

- 1000元定投科技或新能源主题基金 (看好未来发展)。

- 核心资产 (4000元):

-

持续跟踪与调整:

- 每月查看定投扣款情况,记账确保储蓄计划执行。

- 每半年回顾一次基金表现,但不轻易更换,除非基金经理发生重大变动或基金策略偏离。

- 每年做一次资产再平衡,确保各类资产比例符合最初规划。

家庭网络投资理财,是一个“规划-执行-复盘”的闭环过程,它将复杂的金融知识,通过互联网工具变得触手可及,关键在于始于目标、基于规划、重在执行、成于坚持。

从今天开始,梳理一下家庭的财务状况,迈出第一步,开启你们家庭的财富增值之旅吧!