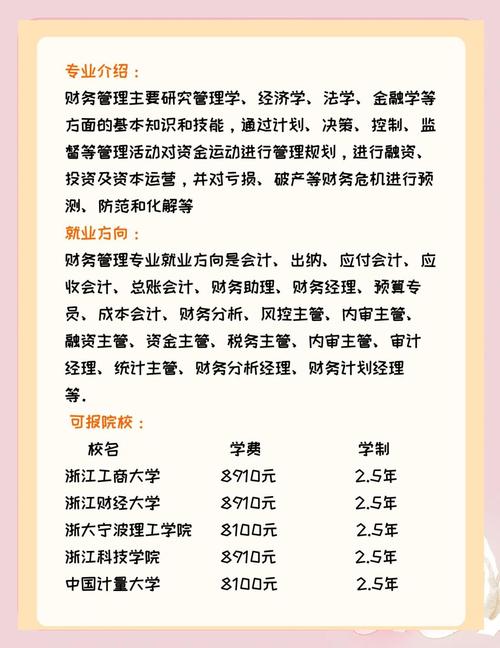

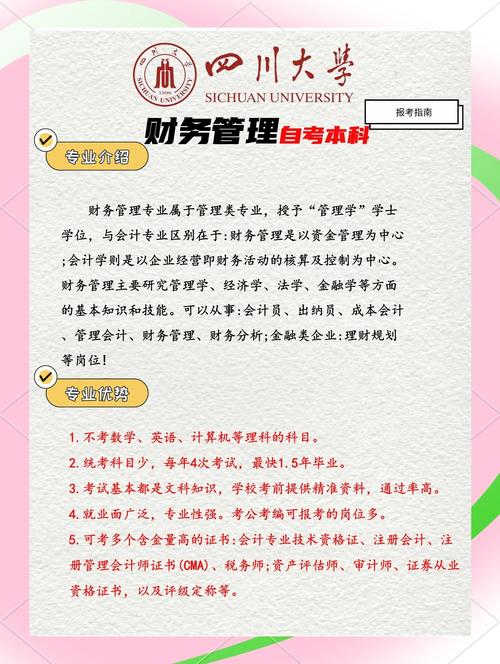

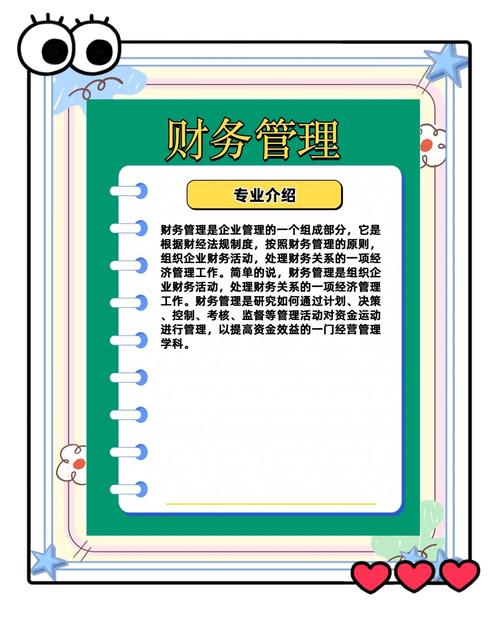

管理学门类下的工商管理类专业

根据中国教育部发布的《普通高等学校本科专业目录》,财务管理专业的官方归属是:

(图片来源网络,侵删)

- 学科门类: 管理学

- 专业类: 工商管理类

- 专业名称: 财务管理

最标准、最官方的说法是:财务管理属于管理学门类下的工商管理类专业。

详细解释与补充说明

为了更全面地理解这个分类,我们可以从以下几个角度来分析:

从学科门类看:管理学

为什么是“管理学”而不是“经济学”?

这是很多人容易混淆的地方,虽然财务管理与经济学紧密相关,但它的核心视角和研究方法有所不同。

(图片来源网络,侵删)

- 经济学 更侧重于宏观和理论,研究资源在社会层面的最优配置、市场运行规律、宏观经济政策等,它回答的是“是什么”和“为什么”的问题。

- 管理学 更侧重于微观和实践,研究组织(如企业)内部如何高效地运作、决策和实现目标,它回答的是“怎么做”的问题。

财务管理专业的核心是企业内部的资金运作、投资决策、融资决策和利润分配,这些都是为了帮助企业实现其价值最大化的管理目标,它被归入管理学门类,与会计学、市场营销、人力资源管理、工商管理等专业是“同门师兄弟”。

从专业类看:工商管理类

在管理学这个大门类下,又被细分为多个专业类,如工商管理类、公共管理类、管理科学与工程类等。

- 工商管理类 的特点是研究企业组织的各项职能活动。

- 财务管理 与会计学是工商管理类中最核心的两个专业,它们关系极为密切,但有本质区别:

- 会计学: 更偏向于核算和监督,它的核心是“记录”和“报告”,按照会计准则,对已经发生的经济活动进行确认、计量、记录和报告,最终生成财务报表(如利润表、资产负债表),会计是企业的“账房先生”或“历史记录者”。

- 财务管理: 更偏向于决策和管理,它以会计信息为基础,着眼于未来,通过对资金的管理和运作,进行投资决策、融资决策和风险管理,以实现企业价值最大化,财务是企业的“掌舵人”或“价值管理者”。

会计是“记账的”,财务是“用账的”。

从交叉学科和实际应用看:经济学、金融学

尽管官方分类是管理学,但财务管理是一个典型的交叉学科,在实际学习和工作中,它与以下领域密不可分:

(图片来源网络,侵删)

-

与金融学的关系: 财务管理与金融学(通常属于经济学门类)是“一体两面”。

- 公司金融/公司财务 是金融学的一个核心分支,它研究的正是企业如何进行财务管理,所以财务管理专业的课程与金融学高度重合。

- 区别在于,金融学的研究范围更广,还包括金融市场、投资银行、证券分析等面向外部市场的领域;而财务管理则更聚焦于企业内部的资金管理。

-

与经济学的关系: 财务管理需要宏观经济分析(如利率、汇率、通货膨胀)和微观经济理论(如成本、收益、市场结构)作为决策基础。

-

与法学的关系: 公司财务活动必须遵守《公司法》、《证券法》、《税法》等相关法律法规。

| 划分维度 | 专业类别 | 核心特点 |

|---|---|---|

| 官方学科门类 | 管理学 | 核心是企业内部的资金管理和决策,为实现管理目标服务。 |

| 专业类别 | 工商管理类 | 与会计学、市场营销等同属一个专业大类,研究企业各项职能。 |

| 核心区别(vs 会计) | 决策导向 vs 核算导向 | 财务管理面向未来做决策;会计学面向过去做记录。 |

| 紧密相关学科 | 金融学、经济学 | 是一门交叉学科,需要大量运用金融工具和经济分析理论。 |

当别人问起“财务管理属于什么专业类别”时,最准确、最权威的回答是:它属于管理学门类下的工商管理类专业,你还可以补充说明它与会计学、金融学的紧密关系,这样能展现你对这个专业更深刻的理解。