我可以为您提供一个普适性强、逻辑清晰、可操作性高的定投策略框架,您可以根据这个框架,结合自身情况,打造出最适合您的“最好”定投方案。

(图片来源网络,侵删)

第一步:明确定投的核心前提

在开始之前,必须清楚定投的“游戏规则”和适用场景:

- 定投的核心优势:利用“微笑曲线”,通过在市场下跌时买入更多份额,上涨时买入较少份额,从而拉低平均成本,平摊风险,它不预测市场,而是相信长期来看市场是向上的。

- 定投的黄金搭档:波动较大的资产,如果资产一直平稳上涨,定投的优势就不明显。股票型基金、指数基金是定投的首选。

- 定投的适用人群:

- 有稳定现金流的上班族(月光族不适合)。

- 投资新手,没有时间和精力研究个股。

- 风险偏好中等,追求长期稳健增值的投资者。

- 有明确长期目标的人(如养老、子女教育、买房首付等)。

第二步:打造您的定投“铁三角”(核心决策)

这是定投方案中最关键的一步,请务必认真思考。

投什么?(选择标的)

对于绝大多数人来说,指数基金是定投的最佳选择,因为它成本低、分散风险、能分享整个市场或特定行业的增长红利。

推荐标的(从易到难):

(图片来源网络,侵删)

-

宽基指数(最稳妥,适合新手):

- 沪深300指数基金:代表中国A股市场规模最大、流动性最好的300家公司,国运的晴雨表。

- 中证500指数基金:代表A股市场中小盘公司,成长性更高,波动也更大。

- 创业板50/科创50指数基金:代表高成长的创新型企业,风险和潜在回报都最高。

- 美股标普500指数基金:投资美国500家顶尖公司,全球化配置,对冲单一市场风险。

-

行业指数(进攻性强,适合有经验的投资者):

- 消费、医药、科技、新能源等,这些行业长期看好,但波动极大,需要您有更强的心理承受能力。建议新手先从宽基开始。

-

主动型基金(需要精选):

选择长期业绩优秀、基金经理稳定、投资风格清晰的基金,这需要花更多精力去研究和筛选,不适合“懒人”。

(图片来源网络,侵删)

(图片来源网络,侵删)

新手入门组合建议:

- 核心组合:沪深300指数基金 + 中证500指数基金 (1:1 或 3:2 配置)

- 卫星组合(可选):少量配置 纳斯达克100指数基金 或 消费/医药行业指数基金,增加进攻性。

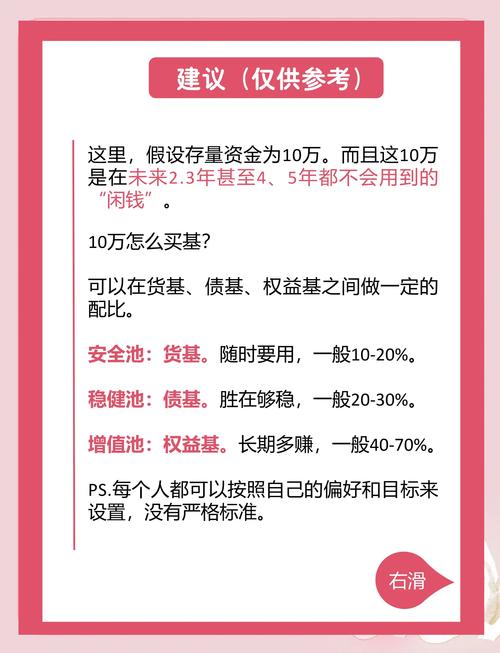

投多少?(确定金额)

关键原则:不影响正常生活,用闲钱投资。

- 计算公式:每月定投金额 = (月收入 - 月支出 - 储蓄目标) × (10% - 30%)

- 比例:通常建议用月收入的 10% - 30% 进行定投,这个比例既能产生复利效应,又不会对生活质量造成压力。

- 举例:如果您月收入1万元,每月固定开销5000元,计划储蓄2000元,那么可用于定投的资金就是 3000元,您可以拿出其中的 1000 - 2000元 (10%-20%) 用于定投。

切记:不要因为市场涨跌而轻易改变定投金额,熊市时多投,牛市时少投,听起来很美好,但人性很难做到。纪律性是定投的灵魂。

投多久?(设定期限)

定投是“反人性”的,必须坚持长期主义。

- 短期(1-3年):不适合定投,市场波动可能让您亏损离场,无法体现定投的优势。

- 中期(3-5年):可以作为一个周期,但效果可能不显著。

- 长期(5年以上,甚至10年、20年):定投的黄金时期,时间越长,平摊成本的效果越明显,获得正收益的概率越大。

建议:将定投与您的人生目标绑定。

- 养老规划:定投20年、30年。

- 子女教育金:定投15年、18年。

- 买房首付:定投5-8年。

第三步:制定具体的定投计划(行动方案)

假设您是一名投资新手,月薪8000元,每月可拿出1500元进行定投,计划长期投资。

【示例计划】

| 要素 | 选择与说明 |

|---|---|

| 投资目标 | 长期资产增值,为养老做准备 |

| 投资期限 | 10年以上 |

| 每月定投金额 | 1500元 (固定,不轻易改变) |

| 投资标的 | 组合一(稳健型) • 800元 投资沪深300指数基金 • 700元 投资纳斯达克100指数基金 组合二(成长型) • 500元 投资沪深300指数基金 • 500元 投资中证500指数基金 • 500元 投资科创50指数基金 |

| 扣款日 | 每月发薪日后第二天 (如5号发工资,6号自动扣款),确保资金到位。 |

| 交易平台 | 支付宝、微信理财通、天天基金网、银行APP等,选择费率低、操作方便的平台。 |

| 核心纪律 | 长期坚持,不中断。 下跌不恐慌,上涨不贪婪,不手动买卖。 设置止盈点(可选):例如达到年化收益率15%时,分批卖出,锁定利润,然后开始新的定投周期。 |

第四步:定期审视与动态调整(优化管理)

定投不是“买了就不管”,而是需要“定期体检”。

- 多久审视一次?:建议每年一次,或者在市场发生重大变化时(如牛市顶点、熊市底点)。

- 审视什么?

- 财务状况:您的月收入或支出是否发生重大变化?定投金额是否需要相应调整?

- 投资目标:目标是否改变?距离买房近了,可能需要降低风险。

- 标的本身:跟踪的指数是否还符合您的预期?基金经理(如果是主动基金)是否发生了变更?

- 如何调整?

- 调整金额:收入增加,可以适当增加定投金额。

- 调整比例:随着年龄增长,可以逐渐降低高风险资产(如科创50)的比例,增加稳健资产(如沪深300)的比例,即“再平衡”。

- 更换标的:如果某个指数长期表现远不及预期,可以考虑替换为其他更优质的指数。

最好定投方案的精髓

- 新手起步:从沪深300 + 中证500 的宽基组合开始。

- 金额要稳:用不影响生活的闲钱,严格执行纪律。

- 期限要长:至少5年,把定投当成一种生活方式。

- 心态要好:接受波动,相信国运和时间的力量。

- 定期审视:每年做一次“体检”,根据人生变化微调。

也是最重要的提醒: 投资有风险,入市需谨慎。 以上内容仅为通用性知识分享和策略建议,不构成任何具体的投资推荐,在做出任何投资决策前,请务必结合自身的实际情况,并咨询专业的财务顾问。