“最全”意味着它不仅涵盖主流产品,更强调体系化的思维、风险意识和专业工具的使用,这不仅仅是产品列表,更是一套从入门到精通的实践方法论。

(图片来源网络,侵删)

第一部分:核心思想与基石

在投入任何一分钱之前,必须建立正确的投资理财观,这是最重要的部分,比任何具体产品都重要。

明确你的财务目标

- 短期目标 (1-3年): 买车、旅游、应急备用金,这类资金应追求高流动性和本金安全,不适合投入高风险市场。

- 中期目标 (3-10年): 房子首付、子女教育金,可以配置中等风险的资产,如债券基金、指数基金定投。

- 长期目标 (10年以上): 退休养老、财富传承,可以配置较高风险、高回报的资产,如股票、股票型基金,利用时间复利平滑风险。

评估你的风险承受能力

- 客观能力: 你的年龄、收入稳定性、家庭负债、现有资产,年轻人可以承受更高风险,因为有时间弥补亏损。

- 主观心态: 看到账户亏损20%时,你是会恐慌性抛售,还是能坦然持有甚至加仓?诚实地面对自己。

理解核心投资原则

- 复利: 爱因斯坦称之为“世界第八大奇迹”,尽早开始,长期坚持,让钱为你工作。

- 资产配置: “不要把所有鸡蛋放在同一个篮子里”,这是投资唯一免费的午餐,通过配置不同类型、不同地域、不同风险的资产,来分散风险,追求长期稳健回报。

- 长期主义: 市场短期是投票机,长期是称重机,忽略短期波动,关注公司/基金的长期价值。

- 不懂不投: 永远不要投资于你无法理解的东西,花时间学习,是风险最低、回报最高的投资。

建立你的“护城河”:紧急备用金

这是你投资的“安全垫”,在开始任何投资前,务必准备一笔足以覆盖3-6个月生活开销的现金,存放在活期理财、货币基金等高流动性、低风险的地方,这笔钱能让你在失业、生病等突发状况下,不必被迫在市场低点卖出投资。

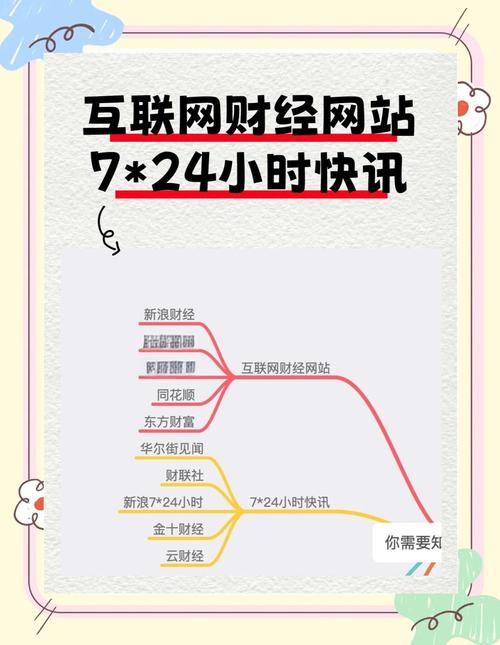

第二部分:专业投资工具与平台

证券账户 (A股/港股/美股)

这是进行股票、基金、债券等投资的“万能账户”。

- 功能: 买卖股票、基金、债券、ETF、可转债等。

- 选择券商:

- 传统大券商 (如中信、华泰、国泰君安): 研究实力强,服务全面,适合有复杂交易需求的投资者。

- 互联网券商/券商APP (如华泰涨乐财富通、富途牛牛、老虎证券): 交易体验好,功能迭代快,通常有社区和资讯,适合年轻投资者,富途、老虎等在港股/美股交易上有优势。

- 开户: 现在基本都可以线上完成,流程简单。

基金销售平台 (第三方)

俗称“基金超市”,品类最全,费率常有优惠。

(图片来源网络,侵删)

- 主流平台:

- 蚂蚁财富 (支付宝): 用户最多,操作便捷,适合新手入门。

- 理财通 (微信): 依托微信生态,方便快捷。

- 天天基金网: 老牌基金平台,数据最全,功能专业,是很多资深投资者的首选。

- 且慢 (盈米基金): 以资产配置和投顾服务见长,适合希望“一站式”解决配置问题的用户。

- 优势: 购买场外基金的首选,可以方便地比较、筛选、查看历史业绩。

银行理财/APP

传统渠道,提供稳健型产品和客户经理服务。

- 功能: 购买银行理财、基金、保险、黄金等。

- 特点: 风险偏好相对保守,产品以中低风险为主,适合有大额资金,追求稳健,且习惯与客户经理沟通的投资者。

互联网银行/存款平台

提供高收益的存款产品。

- 代表平台: 民生银行、微众银行、网商银行等。

- 特点: 存款受存款保险制度保护(单家银行50万以内),安全性高,利率常高于传统银行,是存放紧急备用金或短期闲置资金的好去处。

第三部分:主流网络投资理财产品详解

低风险/流动性资产 (适合存放备用金或短期理财)

- 货币基金:

- 特点: 风险极低,流动性好(部分可T+0赎回),收益率略高于银行活期。

- 平台: 余额宝、零钱通(本质是货币基金)、各大理财平台。

- 产品举例: 余额宝、微信零钱通、朝朝宝(招商银行)。

- 银行现金管理类理财:

- 特点: 风险与货币基金类似,但收益率可能略高,流动性稍差(通常T+1或T+2到账)。

- 平台: 各大银行APP或理财子公司APP。

- 国债/国债逆回购:

- 特点: 国家信用背书,风险几乎为零,国债逆回购本质是短期贷款,用国债作抵押,期限灵活(1天到182天),节假日前收益率常飙升。

- 平台: 证券账户。

中低风险/稳健增长资产 (适合中期目标)

- 纯债基金/中短债基金:

- 特点: 主要投资于债券,不买或少量买股票,波动小,收益稳定,中短债基金波动比纯债基金更小。

- 适合人群: 风险厌恶型投资者,或作为资产配置的“稳定器”。

- “固收+”基金:

- 特点: 大部分资产投资债券(“固收”),小部分资产投资股票、可转债等(“+”),以增强收益,是目前市场上的主流产品,力求在控制回撤的同时获取超越纯债的收益。

- 适合人群: 追求稳健增值,能承受轻微波动的投资者。

中高风险/高收益资产 (适合长期目标)

- 指数基金:

- 特点: 被誉为“懒人投资神器”,通过购买指数基金,你等于以极低的成本买下了整个市场(如沪深300、中证500)或某个行业(如消费、科技)的一篮子股票,有效分散了非系统性风险。

- 核心策略: 定投,在固定时间投入固定金额,平摊成本,降低择时风险。

- 经典指数: 沪深300、中证500、科创50、纳斯达克100、标普500。

- 主动管理型基金:

- 特点: 由基金经理主动选股、择时,追求超越基准指数的收益,对基金经理的依赖性极高。

- 如何选择: 关注基金经理的投资理念、历史业绩(穿越牛熊的能力)、最大回撤、基金规模等。

- 适合人群: 有一定研究能力,愿意相信专业投资人的投资者。

- 股票:

- 特点: 高风险,高潜在回报,投资的是一家公司的所有权。

- 如何选择: 基本面分析(公司财务、行业地位、管理层)、技术分析(K线、成交量等)、估值分析(市盈率PE、市净率PB等)。

- 适合人群: 有大量时间学习研究,风险承受能力极强,且能承受巨大心理波动的专业投资者。

- ETF (交易型开放式指数基金):

- 特点: 结合了开放式基金和股票的优点,像股票一样在交易所实时交易,费率低,透明度高,紧跟指数。

- 优势: 除了宽基指数ETF,还有行业ETF、商品ETF、跨境ETF等,是资产配置的“瑞士军刀”。

另类/特色投资

- 黄金:

- 特点: 传统避险资产,对冲通胀和风险的工具。

- 投资方式: 实物黄金(金条、金饰,不推荐)、纸黄金(银行账户)、黄金ETF(证券账户交易,最方便)、黄金主题基金。

- REITs (不动产投资信托基金):

- 特点: 将具有产生持续稳定现金流的房地产资产证券化,普通人可以小额投资,分享租金和物业升值收益,目前国内市场已有公募REITs。

- 适合人群: 寻求稳定分红、抗通胀的投资者。

第四部分:专业投资者的进阶策略

资产配置模型 (简单示例)

- 保守型 (5-3-2法则): 50%货币/固收,30%债券基金,20%指数基金/股票。

- 稳健型 (4-4-2法则): 40%货币/固收,40%债券基金/“固收+”,20%指数基金/股票。

- 积极型 (3-3-4法则): 30%货币/固收,30%债券基金/“固收+”,40%指数基金/股票。

- 激进型 (1-2-7法则): 10%货币/固收,20%债券基金/“固收+”,70%指数基金/股票。

注意: 这只是模板,你需要根据自己的实际情况动态调整。

定投策略

- 核心: 每月固定时间,投入固定金额到你选定的指数基金或优质主动基金中。

- 优点: 无需择时,平摊成本,强制储蓄,纪律性强。

- 止盈: 设定一个盈利目标(如20%-30%)或时间周期(如3-5年),达到后分批卖出,开始新一轮定投。

价值投资与基本面分析

- 核心: 寻找市场价格低于其内在价值的公司,并长期持有。

- 工具: 学习阅读财报(三大表:利润表、资产负债表、现金流量表),理解商业模式,分析护城河(品牌、网络效应、成本优势等)。

第五部分:风险管理与避坑指南

必须警惕的“坑”

- 承诺“保本高收益”: 任何超过无风险利率(如国债利率)的收益,都伴随着风险,所有声称保本且收益奇高的,基本都是骗局(如P2P爆雷、资金盘)。

- “内幕消息”: 不要相信任何陌生人推荐的“牛股”,这往往是杀猪盘的第一步。

- 频繁交易: 交易成本(手续费、印花税)会严重侵蚀你的利润,而且频繁交易容易导致追涨杀跌。

- 盲目跟风: 看到别人买什么赚钱就冲进去,往往是在山顶接盘。

持续学习与心态管理

- 保持学习: 关注财经新闻,阅读经典投资书籍(如《聪明的投资者》、《穷查理宝典》),学习基础财务知识。

- 独立思考: 市场噪音很多,形成自己的投资体系和判断标准至关重要。

- 控制情绪: 克服贪婪和恐惧,市场下跌时是机会,但不要恐慌;市场上涨时是收获,但不要贪婪。

一个可行的专业投资路径

-

起步期 (0-1年):

(图片来源网络,侵删)

(图片来源网络,侵删)- 行动: 计算收支,存够3-6个月紧急备用金(放入货币基金)。

- 学习: 阅读经典投资书籍,了解各类产品基本概念。

- 投资: 从货币基金、纯债基金开始,小额尝试指数基金定投(如沪深300)。

-

成长期 (1-3年):

- 行动: 建立自己的证券账户和基金账户,完善资产配置(如“固收+”+指数基金组合)。

- 学习: 学习如何分析基金(看基金经理、看业绩、看最大回撤),学习简单的财报知识。

- 投资: 坚持指数基金定投,开始研究1-2只主动管理型基金或看好的个股。

-

成熟期 (3年以上):

- 行动: 形成自己的投资体系,能够根据市场情况动态调整资产配置比例。

- 学习: 深入研究行业,进行更深入的基本面分析。

- 投资: 拥有一个多元化的投资组合(股票、基金、债券、黄金等),并有能力进行波段操作或价值投资。

也是最重要的提醒:投资是一场马拉松,不是百米冲刺,耐心、纪律和持续学习,才是你在这场游戏中获胜的最强武器。