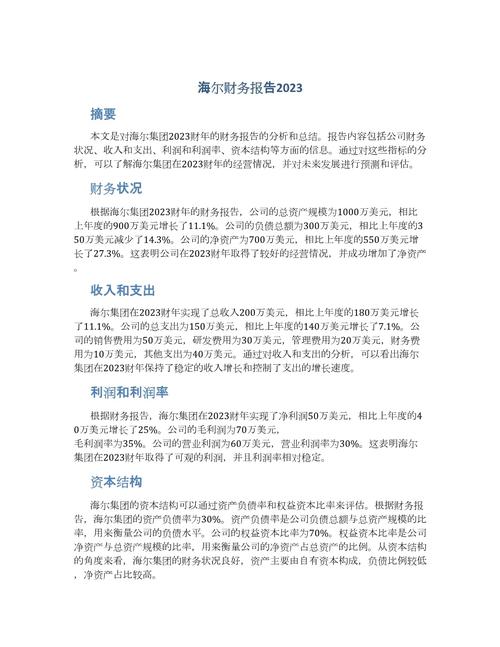

青岛海尔(600690.SH)投资分析报告:穿越周期,智造未来的“白电巨头”

** 本文旨在为投资者提供一份关于青岛海尔的深度投资分析报告,报告将从公司概况、核心竞争力、财务表现、行业前景及潜在风险等多个维度,全面剖析海尔的投资价值,我们将探讨海尔如何从传统家电制造商转型为物联网生态品牌,并评估其未来的增长潜力与投资机遇,为您的投资决策提供专业参考。

引言:为何在此时关注青岛海尔?

在当前全球经济面临不确定性、国内消费升级与产业转型的大背景下,寻找兼具稳健性与成长性的优质标的成为投资者的核心诉求,青岛海尔,作为中国家电行业的绝对龙头,以其“人单合一”模式著称,近年来正积极向物联网生态品牌转型,其独特的商业模式、强大的品牌护城河以及持续的研发投入,使其在众多A股上市公司中脱颖而出,本报告将深入挖掘海尔的投资逻辑,助您洞察这家“老牌劲旅”的新生力量。

公司概况:不止于家电的生态帝国

基本面信息

- 股票代码: 600690.SH (A股), 669.HK (H股)

- 公司全称: 海尔智家股份有限公司

- 主营业务: 智慧家庭解决方案的研发、制造与销售,涵盖冰箱、空调、洗衣机、热水器、厨电、小家电等全品类智慧家电产品。

- 核心战略: 从“卖产品”向“卖场景”转型,构建以用户为核心的物联网生态品牌。

发展历程与战略演进 海尔的发展史是中国制造业升级的缩影:

- 名牌战略阶段 (1984-1991): 砸冰箱事件,树立质量第一的品牌形象。

- 多元化战略阶段 (1991-1998): 从冰箱扩展到冰、洗、空、厨等全白色家电领域。

- 国际化战略阶段 (1998-2005): 海尔品牌走向世界,建立全球化布局。

- 全球化品牌战略阶段 (2006-2012): 收购三洋白电、新西兰Fisher & Paykel等,实现本土化运营。

- 网络化战略阶段 (2012-2025): 提出“人单合一”模式,探索物联网时代的企业管理新模式。

- 生态品牌战略阶段 (2025至今): 正式更名为“海尔智家”,聚焦智慧家庭场景,打造开放式的物联网生态。

核心商业模式:“人单合一”模式的威力 “人单合一”是海尔最独特的标签,也是其持续创新的底层逻辑。

- 定义: “人”指员工,“单”指用户需求,员工不再听命于上级,而是直接面对用户,并从创造的用户价值中分享利益。

- 运作方式: 将数万名员工转化为数千个自主经营体(小微企业),每个小微都是一个独立核算的创业公司,直接对市场负责。

- 优势:

- 极致响应市场: 决策链路最短,能快速捕捉并满足用户碎片化、个性化的需求。

- 激发内部创新: 员工从“执行者”变为“创业者”,极大地释放了组织活力和创造力。

- 构建生态壁垒: 促使企业从封闭走向开放,链接全球一流资源,共同为用户创造场景化解决方案,而非单一产品。

核心竞争力分析:海尔为何能“常青”?

-

强大的品牌矩阵与全球影响力:

- 多品牌协同: 拥有海尔、卡萨帝、统帅、美国GE Appliances、新西兰Fisher & Paykel、日本AQUA、意大利Candy等知名品牌,覆盖不同消费层级和地域市场,形成强大的品牌矩阵。

- 高端品牌引领: 卡萨帝品牌在高端家电市场持续领先,成为中国品牌向上突破的典范,为集团贡献了高毛利和品牌溢价。

-

卓越的研发与创新能力:

- 全球化研发布局: 在全球拥有10大研发中心,整合全球顶尖科研力量,确保技术领先性。

- 专利壁垒: 持续高强度的研发投入,积累了大量核心专利,尤其在智能家居、新材料、节能技术等领域优势明显。

-

领先的智能制造与柔性供应链:

- 灯塔工厂引领: 拥有多个全球“灯塔工厂”,实现了大规模定制生产,能够高效、低成本地满足用户的个性化需求,是“人单合一”模式在制造端的完美体现。

- 供应链韧性: 全球化的供应链布局使其能有效应对单一地区的风险波动,保障生产的稳定性和交付效率。

-

深入人心的渠道优势:

(图片来源网络,侵删)

(图片来源网络,侵删)- 线上线下融合: 既有覆盖全国的线下销售网络,又积极拥抱新零售、电商直播等新渠道,实现了全渠道的深度融合与用户触达。

- 场景化体验店: 从卖场到“生活家”场景体验店,海尔正在重塑用户的购物和生活方式,增强用户粘性。

财务表现与投资亮点

(注:以下分析基于近年公开财报数据,具体请以公司最新财报为准)

- 营收规模稳健增长: 作为全球白电龙头,海尔营收规模常年位居世界前列,展现出强大的市场统治力和稳健的增长态势。

- 盈利能力持续优化:

- 毛利率: 受益于高端化转型(卡萨帝占比提升)和成本控制能力,公司整体毛利率维持在较高水平,并呈稳中有升趋势。

- 净利率: 费用管控得当,净利率稳步提升,盈利质量不断改善。

- 现金流健康: 经营活动产生的现金流量净额常年为正且充裕,为公司的研发投入、战略并购和股东回报提供了坚实基础。

- 股东回报: 公司具备良好的分红记录,持续通过现金分红回报股东,具备长期投资价值。

投资亮点总结:

- 确定性高: 作为行业龙头,拥有稳定的现金流和市场份额,防御性强。

- 成长性足: 智慧家庭生态处于高速发展期,卡萨帝等高端品牌持续放量,打开新的增长曲线。

- 模式领先: “人单合一”模式构筑了难以复制的组织优势,是长期竞争力的核心保障。

- 全球化布局: 在海外市场,特别是高端市场拥有强大品牌力,能有效对冲单一市场风险。

行业前景与潜在风险

行业前景:广阔的智慧蓝海

- 消费升级: 消费者对家电的需求从“能用”转向“好用、智能、健康、美观”,高端、智能产品渗透率将持续提升。

- 政策支持: “新基建”、“双碳”等国家战略为智能家居、绿色节能产业带来巨大的发展机遇。

- 技术驱动: 5G、AI、物联网、大数据等技术的成熟,为智慧家庭场景的落地提供了技术支撑,市场空间巨大。

潜在风险与挑战

- 市场竞争加剧: 美的、格力等国内巨头以及西门子、伊莱克斯等国际品牌在高端市场和智能家居领域竞争激烈,价格战和营销战可能侵蚀利润。

- 原材料价格波动: 铜、铝、钢材、塑料等大宗商品价格波动,可能对公司的成本控制构成压力。

- 转型阵痛: 从硬件制造商向生态品牌商的转型是长期且艰巨的过程,前期需要持续投入,短期内可能影响盈利表现。

- 地缘政治风险: 作为全球化企业,国际贸易摩擦、汇率波动等外部因素可能对其海外业务造成影响。

投资策略与结论

综合评估:

青岛海尔是一家“稳健”与“成长”兼备的优质蓝筹股,它不仅拥有传统制造业的扎实根基和强大的盈利能力,更在物联网时代通过“人单合一”模式和生态品牌战略,找到了通往未来的增长引擎,其全球化的品牌矩阵、领先的研发制造能力和对用户需求的深刻洞察,构成了难以撼动的护城河。

投资策略建议:

- 长期投资者(价值+成长): 可将海尔作为核心资产长期持有,其稳定的分红提供了“安全垫”,而智慧家庭生态的广阔前景则提供了“想象空间”,适合采用定投或逢低分批建仓的策略,穿越短期市场波动,分享公司长期成长的红利。

- 趋势投资者: 可密切关注公司的季度财报、高端产品(如卡萨帝)的销售数据、以及智慧家庭生态的进展(如场景解决方案的落地案例和用户增长),当公司基本面超预期或行业迎来政策催化时,可能存在阶段性机会。

最终结论:

我们给予青岛海尔“推荐”或“增持”的投资评级,尽管面临市场竞争和转型压力,但海尔凭借其深厚的行业积淀、前瞻的战略布局和卓越的组织能力,依然是中国乃至全球家电行业中,最具投资价值的标的之一,对于寻求在不确定市场中寻找确定性的投资者而言,青岛海尔无疑是一个值得重点关注和研究的优质选择。

免责声明: 本报告仅为信息分享,不构成任何投资建议,投资者据此操作,风险自担,股市有风险,入市需谨慎。