以下我将从核心原则、主流产品、新手建议、以及重要提醒四个方面,为您提供一个全面且最新的指南。

(图片来源网络,侵删)

核心原则:小额投资的“金科玉律”

在开始之前,请务必记住以下几点,这比任何具体产品都重要:

- 明确目标与风险承受能力:你这笔钱是为了短期周转、应急备用,还是为了长期(如3-5年)的财富增值?你能接受多大的亏损?这是所有投资的起点。

- 不懂不投:永远不要投资自己完全不了解的产品,花时间学习,搞清楚钱投去哪里、如何运作、风险在哪里。

- 分散投资,不把鸡蛋放在一个篮子里:这是降低风险最有效的方法,即使是小额资金,也可以配置在不同类型的产品中。

- 长期主义,避免追涨杀跌:小额投资更要注重时间的复利效应,频繁买卖、试图“抄底逃顶”往往是亏损的主要原因。

- 用闲钱投资:确保投资的钱是未来1-3年内都不会急用的“闲钱”,这样即使市场短期波动,你也能从容应对。

主流小额投资产品详解(最新版)

以下是目前市场上最适合小额投资者的几类产品,按风险从低到高排列:

极低风险:保值与流动性首选

这类产品适合存放应急备用金或极度厌恶风险的资金。

-

货币基金

(图片来源网络,侵删)

(图片来源网络,侵删)- 特点:风险极低,流动性极高(通常T+0或T+1到账),收益率略高于银行活期存款。

- 最新动态:收益率受市场利率影响,目前普遍在2%-3%左右,支付宝的余额宝、微信的零钱通是最典型的代表,也是很多人小额理财的入门首选。

- 适合人群:存放零钱、短期备用金、追求极致安全流动的人。

-

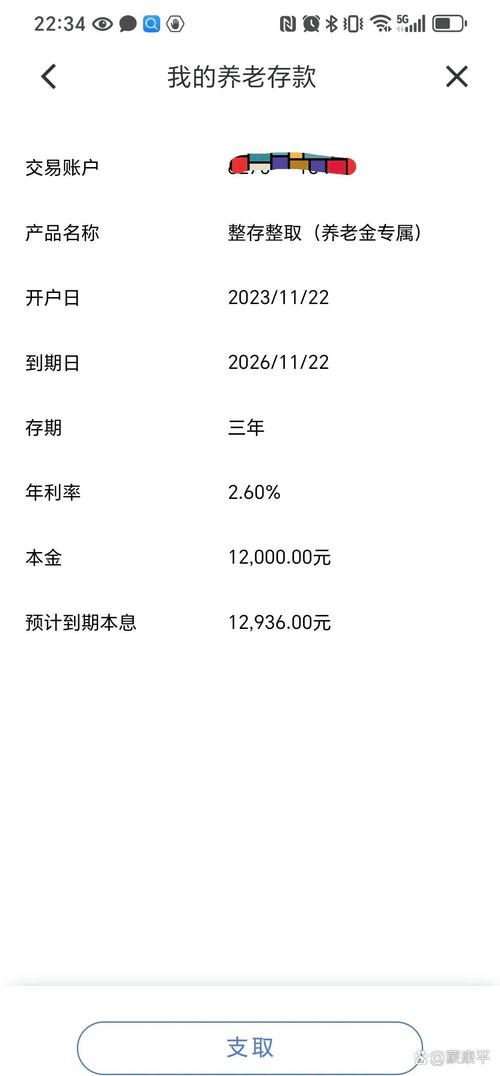

银行现金管理类理财

- 特点:与货币基金类似,但通常由银行发行,起点略高(1元起也很常见),收益率和稳定性可能略有优势。

- 最新动态:资管新规后,银行理财产品已打破“刚性兑付”,但这类现金管理产品风险依然很低。

- 适合人群:习惯在银行App操作,对银行品牌有信任感的用户。

中低风险:稳健增值之选

这类产品适合追求稳健收益,能接受轻微本金波动的投资者。

-

纯债基金

- 特点:主要投资于国债、金融债、企业债等固定收益类资产,不投资股票,风险和波动远低于股票型基金,收益相对稳定。

- 最新动态:在股市震荡时,是资金的“避风港”,选择时可以关注基金的久期(久期越长,利率风险越大,但潜在收益也可能越高)。

- 适合人群:希望获得比货币基金更高收益,且能接受小幅净值波动的稳健型投资者。

-

同业存单指数基金

(图片来源网络,侵删)

(图片来源网络,侵删)- 特点:投资于银行同业存单,风险和收益介于货币基金和纯债基金之间,波动性较小。

- 最新动态:非常受小额投资者欢迎,是近年来兴起的一类“稳健+”产品。

- 适合人群:想在货币基金和纯债基金之间寻找一个平衡点的投资者。

中高风险:追求长期回报

这类产品需要投资者具备一定的风险承受能力和投资知识,但也是长期财富增长的核心。

-

指数基金

- 特点:被动跟踪特定指数(如沪深300、中证500、科创50、纳斯达克100等),通过购买一篮子股票来分散个股风险。费率低、透明度高、永续存在。

- 最新动态:这是巴菲特唯一向普通投资者推荐的股票类投资品,对于小额投资者来说,是参与股市最省心、最公平的方式,A股、港股、美股都有丰富的指数基金可选。

- 适合人群:看好市场长期发展,希望通过定投等方式分享经济增长红利,但不想研究个股的长期投资者。

-

主动管理型股票基金/混合基金

- 特点:由基金经理主动选股、择时,以期获得超越市场的收益,收益弹性大,但对基金经理的依赖度高。

- 最新动态:选择难度较大,需要考察基金经理的投资理念、历史业绩和稳定性,市场风格轮动快,基金表现也可能大起大落。

- 适合人群:相信专业能力,愿意花时间研究基金经理,追求更高弹性回报的投资者。

其他新兴/特色小额投资方式

-

券商/银行低费率ETF交易

- 特点:ETF(交易型开放式指数基金)可以在股票交易软件里像股票一样买卖,费率更低,交易更灵活,部分券商支持1元起购或001元/份的“碎股”购买。

- 最新动态:越来越多券商推出针对小额投资者的优惠活动,降低了参与门槛。

- 适合人群:有股票账户,想灵活配置行业、主题或海外市场的投资者。

-

可转债打新

- 特点:申购新发行的可转债,如果中签,缴款后上市交易,通常有“破发”风险,但历史上市首日盈利概率较高。成本极低(中签后才需缴款几百元),有机会以小博大。

- 最新动态:市场热度高,中签率较低,但仍是“零成本”博取收益的好方法。

- 适合人群:所有有股票账户的投资者,作为“额外福利”。

-

黄金积存/黄金ETF

- 特点:以小额资金分批买入黄金,平摊成本,对抗通胀和不确定性,黄金积存在银行App操作,黄金ETF在股票软件交易。

- 最新动态:在全球经济不确定性增加的背景下,黄金的避险属性再次受到关注。

- 适合人群:希望进行资产配置,对冲系统性风险的投资者。

给新手的“傻瓜式”操作建议

如果你是刚入门的小白,可以从以下简单三步开始:

-

第一步:建立“安全垫”

- 将你的应急备用金(通常为3-6个月的生活开支)存入货币基金(如余额宝、零钱通)或银行的现金管理类理财,确保这部分钱绝对安全、随时可取。

-

第二步:开启“定投计划”

- 将每月用于投资的闲钱(例如500元、1000元),设置一个自动定投。

- 投什么? 强烈推荐从宽基指数基金开始,如:

- A股:沪深300指数基金(代表大盘蓝筹)、中证500指数基金(代表中小盘成长)。

- 港股/美股:恒生科技指数基金(投资港股科技龙头)、纳斯达克100指数基金(投资美股科技巨头)。

- 为什么定投? 定投可以平摊成本,无需择时,是弱市中积累筹码的绝佳方式。

-

第三步:逐步探索与学习

- 在定投的同时,开始学习其他类型的基金,如行业主题基金(新能源、医疗)、债券基金等。

- 关注市场动态,但不要被短期波动干扰,坚持自己的定投纪律,1-3年后再看成果,你会感谢当初的自己。

重要提醒:避坑指南

- 警惕“高收益、低风险”的骗局:任何承诺“保本保息”且远超市场平均水平(如年化8%以上)的理财产品,99.9%是骗局。

- 远离场外期权、虚拟货币等高风险投机品:这些产品风险极高,且不受严格监管,小额投资者极易血本无归。

- 仔细阅读产品说明书:特别是“风险揭示”部分,了解清楚产品的投资范围和风险等级。

- 不要轻易借钱投资(杠杆):投资是“用闲钱赚钱”,加杠杆会放大风险,可能导致灾难性后果。

- 保持独立思考:不要盲目相信所谓的“内幕消息”或“荐股大师”。

对于小额个人投资理财,2025年的核心策略依然是“稳健配置+长期定投”。

- 短期/应急钱:货币基金、银行现金理财。

- 长期/增值钱:以指数基金为核心,搭配少量债券基金进行“固收+”组合,并通过定投的方式平滑风险、积攒份额。

理财是一场马拉松,而非百米冲刺,从小额开始,选择正确的工具,保持耐心和时间,你的财富之树终将枝繁叶茂,祝您投资顺利!