家庭在线理财投资规划六步法

第一步:明确目标与心态建设 (地基)

在投入任何资金之前,必须先想清楚“为什么”要理财,目标决定了你的策略,心态决定了你能走多远。

(图片来源网络,侵删)

设定明确、可量化的家庭财务目标: 将模糊的“想有钱”变成具体的目标,建议使用 SMART原则:

- S (Specific - 具体的): “我要在5年内攒够100万首付” 而不是 “我想买房”。

- M (Measurable - 可衡量的): 目标是100万,不是“一大笔钱”。

- A (Achievable - 可实现的): 根据家庭收入和储蓄率,评估100万在5年内是否可行。

- R (Relevant - 相关的): 这个目标是否符合你家庭的人生规划(如结婚、生子、子女教育、退休)。

- T (Time-bound - 有时限的): 明确是5年、10年还是20年。

常见家庭目标分类:

- 短期目标 (1-3年): 建立紧急备用金、买车、年度旅游、还清信用卡/消费贷。

- 中期目标 (3-10年): 子女教育金储备、购房首付、创业启动资金。

- 长期目标 (10年以上): 退休养老规划、财富传承。

建立正确的理财心态:

- 理财是“马拉松”,不是“百米冲刺”: 不要指望一夜暴富,复利的威力需要时间。

- 不懂不投: 在投资任何产品前,务必花时间了解它是什么,风险在哪里。

- 风险与收益并存: 高收益必然伴随高风险,要找到家庭能承受的风险水平。

- 坚持纪律,克服贪婪与恐惧: 市场波动是常态,不要追涨杀跌,坚持自己的投资计划。

第二步:全面梳理家庭财务状况 (体检)

就像医生看病前要先体检一样,理财前要先摸清家里的“财务底细”。

(图片来源网络,侵删)

盘点家庭资产负债表:

- 资产: 家里拥有的一切有价值的东西。

- 流动性资产: 现金、银行活期/定期存款、货币基金等。

- 投资性资产: 股票、基金、债券、房产、黄金等。

- 自用性资产: 自住房、汽车等(通常不计入投资本金)。

- 负债: 家里欠别人的钱。

- 短期负债: 信用卡账单、花呗/借呗、短期消费贷。

- 长期负债: 房贷、车贷等。

关键指标:家庭净资产 = 总资产 - 总负债,这个数字是你财务健康的“成绩单”。

记录家庭月度收支情况:

- 收入: 工资、奖金、投资收益、副业收入等所有税后收入。

- 支出: 详细记录每一笔开销,可以按 “固定支出”(房贷/房租、保险、车贷)和 “可变支出”(餐饮、娱乐、购物、交通)分类。

关键指标:家庭月度结余 = 月总收入 - 月总支出,这是你未来投资的“弹药来源”,如果结余为负,说明需要立即削减开支。

推荐工具:

- 记账App: 随手记、挖财、Timi时光记账等,坚持记录1-3个月,就能清晰看到钱花在了哪里。

- Excel/Google Sheets: 自由度最高,可以自定义表格和公式。

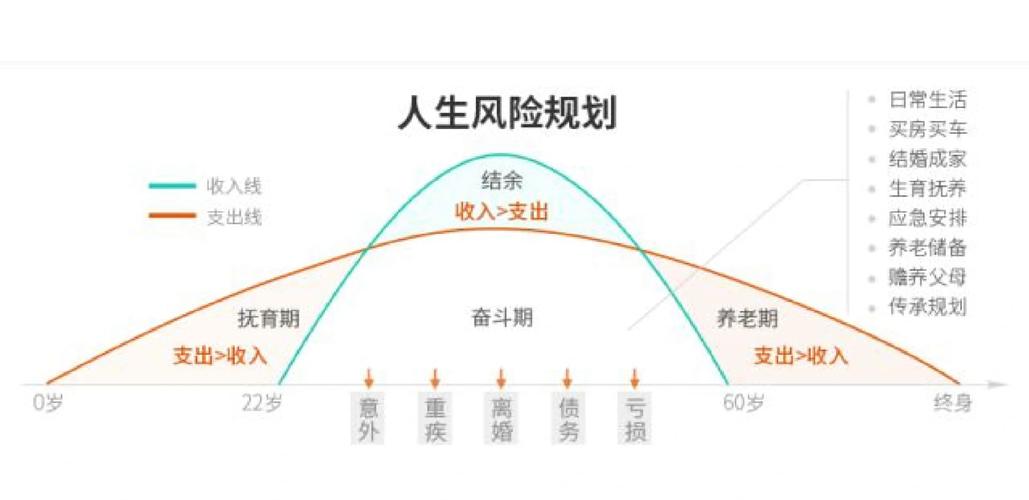

第三步:构建稳固的财务安全网 (护城河)

在追求高收益之前,必须先建立风险防御体系,防止意外事件让家庭财务一夜崩塌。

建立紧急备用金:

- 作用: 应对失业、疾病等突发状况,避免在市场低谷时被迫卖出投资。

- 金额: 3-6个月的家庭必要总支出(房贷/房租、水电煤、伙食、交通等)。

- 存放位置: 必须是 高流动性、低风险 的地方。

- 货币基金: 如余额宝、零钱通,收益率略高于银行活期,随用随取,是最佳选择。

- 银行活期/短期存款: 流动性好,但收益率较低。

配置基础保险: 保险是“转移风险”的工具,不是投资,优先为家庭的经济支柱配置。

- 配置顺序:

- 百万医疗险: 报销大额住院医疗费,防止“因病致贫”,每年几百元,保几百万。

- 意外险: 应对意外导致的伤残或身故,杠杆极高。

- 重疾险: 确诊合同约定的重大疾病后,一次性赔付一笔钱,用于治疗和弥补收入损失。

- 定期寿险: 在保障期内身故,赔付给家人,确保家庭责任(如偿还房贷、抚养子女)不受影响。

- 原则: 先保障,后理财,优先消费型保险(如定期寿险、消费型重疾险),避免购买含有过多储蓄或返还功能的复杂保险产品。

第四步:制定投资策略与资产配置 (蓝图)

这是理财的核心环节,即“钱生钱”的规划。

明确你的风险承受能力:

- 保守型: 无法接受本金亏损,追求稳定收益,适合存款、国债、货币基金。

- 稳健型: 能接受轻微波动,追求高于通胀的收益,适合“固收+”基金、债券基金、少量股票基金。

- 平衡型: 追求资产长期增值,能接受较大幅度的短期波动,适合股债平衡的配置。

- 进取型: 追求高回报,能承受很大风险,适合股票、指数基金、行业基金等高风险投资。

核心策略:资产配置 (Asset Allocation) “不要把所有鸡蛋放在同一个篮子里”,这是投资唯一的免费午餐,根据你的风险承受能力和投资目标,将资金分配到不同的大类资产中。

经典参考模型(股债平衡):

- 年龄法则(简单版):

你的年龄 = 你应该投资于债券类资产的比例,30岁,可以配置30%的债券基金,70%的股票基金。 - 目标日期法(针对退休等长期目标): 如果你的目标是在2050年退休,可以购买“目标日期2050”的基金(FOF),基金会随着日期临近,自动降低股票比例,增加债券比例。

选择适合普通人的投资工具:

- 低风险/无风险:

- 货币基金: 紧急备用金存放地。

- 国债/地方政府债: 国家信用背书,安全性极高。

- 银行定期存款/大额存单: 保本保息。

- 中低风险:

- 纯债基金: 主要投资债券,收益和风险略高于货币基金。

- “固收+”基金: 大部分资产投资债券(获取“固收”),小部分投资股票(增强“+”收益),攻守兼备。

- 中高风险:

- 指数基金: 强烈推荐给普通投资者! 跟踪特定指数(如沪深300、标普500),买入一篮子股票,成本低、风险分散、能获得市场平均收益,是长期投资的“神器”。

- 主动管理型股票基金: 由基金经理挑选个股,收益潜力大,但对基金经理依赖度高,需要花时间筛选。

- 高风险:

- 个股: 需要大量的时间和精力研究,波动巨大,不适合没有专业知识的普通家庭。

- 加密货币、期货、外汇等: 专业投机领域,风险极高,普通家庭应远离。

第五步:选择在线平台并执行操作 (动手)

有了策略,就需要选择工具来执行。

主流在线理财平台:

- 券商App: 如华泰证券(涨乐财富通)、中信证券(信e投)、东方财富等,适合股票、基金、可转债等交易,功能专业。

- 第三方基金销售平台: 如支付宝(财富板块)、微信(理财通)、天天基金网,基金选择极多,费率低(常有折扣),操作便捷,是普通投资者购买基金的首选。

- 银行App: 提供自家理财产品、基金、存款等,通常安全性高,但产品选择和费率可能不如第三方平台有优势。

如何挑选一只好基金(以指数基金为例):

- 看跟踪标的: 指数基金的核心是跟踪指数,选择代表性强、流动性好的指数,如沪深300、中证500、科创50、纳斯达克100等。

- 看跟踪误差: 误差越小,说明基金走势越贴近指数,管理能力越强。

- 看费率: 包括管理费、托管费和申购/赎回费,指数基金费率通常较低,长期持有能省下不少钱。

- 看规模和成立时间: 规模太小(如低于2亿)有清盘风险;成立时间越长,数据越有参考价值。

投资纪律:

- 定期定额投资: 强烈推荐! 每月在固定时间投入固定金额,这种方式可以平摊成本,无需择时,尤其适合波动较大的市场,是普通人参与投资的“懒人神器”。

- 长期持有: 投资是投国运、投经济,用发展的眼光看待你的投资组合,不要因为短期波动而频繁买卖。

第六步:定期回顾与动态调整 (维护)

理财不是一劳永逸的,需要像维护汽车一样定期检查和保养。

-

频率: 每半年或一年 进行一次全面回顾。

-

- 目标回顾: 家庭目标是否发生变化?需要调整吗?

- 财务状况回顾: 收入、支出、资产负债有无重大变化?

- 投资组合回顾:

- 资产配置比例: 因为市场波动,各类资产的比例可能偏离了最初设定(如股票大涨,占比过高),需要 “再平衡”,即卖出部分涨得多的,买入部分涨得少的,让比例回到目标状态,实现“高抛低吸”。

- 投资绩效: 回报率如何?跑赢通胀了吗?跑赢自己的预期了吗?

- 基金表现: 持有的基金是否还优秀?基金经理有无变动?

-

调整原则: 只做微调,不轻易大改。 投资计划是基于你的长期目标和风险偏好制定的,不要因为市场的短期噪音而轻易改变核心策略。

家庭在线理财规划清单

| 步骤 | 核心任务 | 关键行动 |

|---|---|---|

| 明确目标 | 设定SMART目标,建立正确心态 | 列出家庭短、中、长期财务目标,理解风险收益 |

| 梳理财务 | 制作资产负债表和收支表 | 使用记账App,计算月度结余和净资产 |

| 建立安全网 | 准备备用金,配置保险 | 存够3-6个月开销的紧急备用金(货币基金),优先配置百万医疗、意外、重疾、定寿险 |

| 制定策略 | 评估风险,进行资产配置 | 确定股债比例,选择指数基金、债券基金等核心工具 |

| 执行操作 | 选择平台,开始投资 | 在支付宝/天天基金等平台开启定投,买入核心资产 |

| 定期回顾 | 每半年/一年检查并调整 | 检查目标进度,进行资产再平衡,优化投资组合 |

理财之路,始于足下,从今天起,花一个周末的时间,按照这六个步骤,为你的家庭绘制一份专属的财富地图,坚持下去,时间将会给你最好的回报,祝您和您的家庭财务健康,生活美满!