需要强调的是,这里的“排行”并非指绝对的“好坏”,而是根据风险、收益、流动性、操作难度等多个维度,对适合白领的理财方式进行综合排序和解读,最适合你的,才是最好的。

(图片来源网络,侵删)

我们将理财方式分为几个梯队,从最稳健到风险较高,您可以根据自己的风险承受能力、理财目标和资金使用计划来选择和组合。

第一梯队:基石与保障 (稳健优先,几乎零风险)

这个梯队的理财方式是个人财务的“压舱石”,主要目标是保值和保障,适合存放应急备用金和短期内要用的钱。

银行活期/定期存款

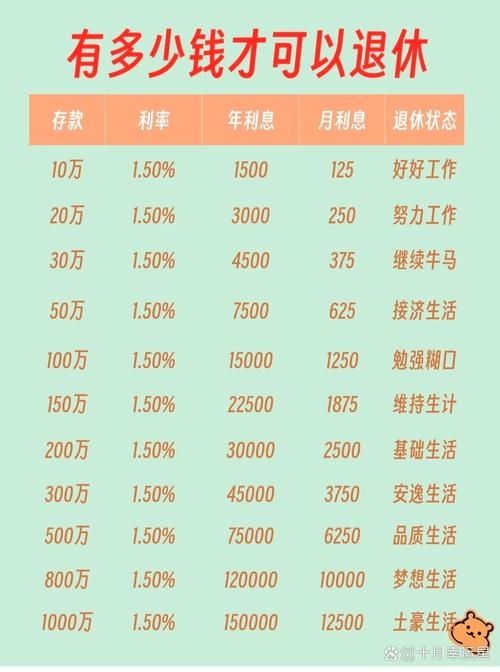

- 特点:最传统、最安全的理财方式,受存款保险制度保护,50万以内本息100%安全。

- 优点:

- 绝对安全:无本金损失风险。

- 操作简单:随存随取(活期),或约定时间存取(定期)。

- 缺点:

- 收益率极低:活期利率约0.2%,一年期定期利率也多在1.5%-2%左右,难以跑赢通货膨胀(钱会“缩水”)。

- 适合人群:所有人,特别是作为应急备用金(通常为3-6个月的生活开支)的存放地。

- 白领建议:将随时可能用到的钱放在活期或货币基金,将短期内确定不用的钱(如明年要交的学费、旅游基金)放入定期存款锁定收益。

货币基金

- 特点:主要投资于国债、央行票据、银行存款等短期、高信用的金融产品,例如大家熟知的余额宝、零钱通等。

- 优点:

- 风险极低:被称为“准储蓄”,本金亏损概率极小。

- 流动性高:通常支持T+0快速赎回,和活期存款一样方便。

- 收益略高:收益率通常在2%-3%左右,远高于银行活期。

- 缺点:

- 收益不稳定:收益会随市场利率波动而变化。

- 非保本:理论上不承诺保本,但实际风险极低。

- 适合人群:所有人,是活期存款的绝佳替代品,适合存放短期闲钱和应急备用金。

- 白领建议:这是管理工资卡和零钱的首选工具,兼顾了流动性和收益性。

第二梯队:稳健增值 (追求跑赢通胀)

这个梯队的目标是稳健增值,在控制风险的前提下,获得比通胀更高的回报,适合中长期不用的闲钱。

国债 / 地方政府债

- 特点:由国家或地方政府信用背书发行的债券,安全性极高。

- 优点:

- 安全性高:几乎等同于无风险,被称为“金边债券”。

- 收益稳定:利率在发行时就已确定,不受市场波动影响。

- 免税优惠:国债利息收入免征个人所得税。

- 缺点:

- 流动性较差:通常有3年、5年等固定期限,提前兑取会损失部分利息。

- 购买门槛:需要通过银行等渠道购买,有时需要“抢购”。

- 适合人群:风险厌恶型投资者,追求资产绝对安全的人。

- 白领建议:适合作为资产配置的一部分,特别是为养老、子女教育等长期目标储备资金。

纯债基金 / 中短债基金

- 特点:主要投资于各类债券的基金,不投资股票,纯债基金风险略高于货币基金,但收益潜力也更大。

- 优点:

- 收益更高:长期来看,收益率通常高于货币基金和定期存款。

- 专业管理:由基金经理进行专业投资管理。

- 缺点:

- 净值波动:基金净值会随市场利率和债券价格波动,存在短期浮亏的可能。

- 流动性:通常为T+1或T+2到账,流动性不如货币基金。

- 适合人群:能承受轻微净值波动,希望获得比货币基金更高收益的稳健型投资者。

- 白领建议:可以配置在资产组合中,作为“稳健”部分的增强版,平衡整体风险。

第三梯队:核心增长 (兼顾风险与收益)

这个梯队是财富增长的核心引擎,目标是追求较高的长期回报,但需要承担相应的市场波动风险。

(图片来源网络,侵删)

指数基金

- 特点:跟踪特定指数(如沪深300、中证500、标普500等)的基金,被动复制指数成分股,被誉为“懒人投资神器”。

- 优点:

- 高度分散:买一支基金等于买了一篮子股票,分散了个股风险。

- 成本低廉:管理费和托管费通常远低于主动型基金。

- 透明度高:持仓清晰,规则明确。

- 长期收益可观:长期来看,能分享国家经济增长的红利。

- 缺点:

- 被动跟随:无法超越市场表现(贝塔收益)。

- 波动较大:在熊市中会跟随大盘大幅下跌。

- 适合人群:大多数普通投资者,尤其是没有时间和精力研究个股的人,适合进行长期投资(建议3-5年以上)。

- 白领建议:这是强烈推荐的理财方式,可以通过基金定投的方式,每月投入固定金额,平摊成本,淡化择时风险,非常适合上班族“强制储蓄”和长期财富积累。

主动型股票基金

- 特点:由基金经理主动管理,通过精选股票和仓位调整来追求超越市场的收益(阿尔法收益)。

- 优点:

- 收益潜力高:如果基金经理能力强,可能获得远超指数的回报。

- 缺点:

- 依赖基金经理:业绩高度依赖基金经理的个人能力和风格,存在“人走茶凉”的风险。

- 费率较高:管理费通常高于指数基金。

- 风格漂移:基金的实际投资风格可能与宣传不符。

- 适合人群:对基金有一定研究能力,愿意相信并长期跟随优秀基金经理的投资者。

- 白领建议:可以作为资产配置的一部分,但需要花费精力去筛选和跟踪基金经理,对于新手,从优秀的指数基金开始更为稳妥。

第四梯队:高风险高回报 (资产配置的“卫星”)

这个梯队的投资风险较高,适合用小部分资金参与,博取高收益,但务必做好亏损的心理准备。

个股投资

- 特点:直接购买单家公司的股票。

- 优点:

- 收益上限高:如果选中了“牛股”,回报非常惊人。

- 缺点:

- 风险极高:个股波动巨大,可能面临公司经营不善甚至退市的风险,本金可能损失殆尽。

- 研究要求高:需要投入大量时间研究公司基本面、行业动态、财务报表等。

- 情绪影响大:容易追涨杀跌,做出非理性决策。

- 适合人群:有丰富投资知识、充足研究时间、高风险承受能力的专业投资者。

- 白领建议:非专业人士不建议轻易尝试,如果一定要参与,务必只用极小比例(如不超过总资产的5%)的“闲钱”,并且将其视为一种学习和娱乐,而非主要的赚钱手段。

股指期货 / 期权等金融衍生品

- 特点:高风险的杠杆工具,可以双向交易(做多或做空)。

- 优点:以小博大,效率极高。

- 缺点:风险极大,可能导致远超本金的亏损,专业性要求极高。

- 适合人群:机构投资者和少数资深的专业个人投资者。

- 白领建议:强烈不建议普通白领参与,这属于专业投资领域,不适合作为大众理财方式。

总结与行动建议

没有最好的理财,只有最适合你的理财组合。

对于大多数白领,一个经典的“核心-卫星”资产配置策略如下:

- 明确财务目标:你理财是为了什么?(买房、养老、子女教育、财富增值)

- 评估风险承受能力:如果亏损10%,你会睡不着觉吗?

- 建立资产组合:

- 核心资产(70%-80%):追求稳健增值,作为财富的基石。

- 配置建议:货币基金(应急备用金) + 国债/纯债基金(稳健增值) + 指数基金(长期增长),这是最适合白领的“黄金组合”。

- 卫星资产(20%-30%):追求更高回报,作为财富的增强器。

- 配置建议:可以尝试优秀的主动型股票基金,或者在你非常了解的行业里挑选1-2只个股进行小仓位投资。

- 核心资产(70%-80%):追求稳健增值,作为财富的基石。

给白领的最终建议:

(图片来源网络,侵删)

- 从“强制储蓄”开始:每月工资到账后,立刻将计划用于投资的钱转入理财账户。

- 拥抱“基金定投”:对于指数基金,定投是普通人分享市场增长最简单有效的方式。

- 保持学习,但不要沉迷:理财是终身学习的过程,但要避免过度交易和情绪化决策。

- 做好资产配置,分散风险:不要把所有鸡蛋放在一个篮子里。

希望这份详细的排行能帮助您开启或优化自己的理财之路!