美的集团证券投资分析报告

摘要

美的集团是中国家电行业的龙头企业,已成功转型为一家覆盖智能家居、工业技术、楼宇科技、机器人与自动化四大业务板块的全球化科技集团,公司凭借强大的规模效应、持续的技术创新、卓越的供应链管理和多元化业务布局,展现出强大的韧性和增长潜力。

(图片来源网络,侵删)

-

投资亮点:

- 行业龙头地位稳固: 在家电领域拥有无与伦比的规模优势和品牌护城河。

- 业务结构持续优化: 工业技术、机器人等To B业务增长迅速,有效对冲了传统家电业务的周期性波动。

- 全球化布局成功: 海外收入占比持续提升,海外生产基地和渠道网络日益完善,抵御单一市场风险能力强。

- 股东回报丰厚: 长期坚持高分红,股息率具有吸引力,是稳健型投资者的优选。

-

主要风险:

- 宏观经济波动风险: 作为消费品和制造业巨头,其业绩与宏观经济景气度高度相关。

- 原材料价格波动风险: 铜、铝、钢材、塑料等大宗商品价格波动直接影响成本。

- 市场竞争加剧风险: 国内家电行业竞争激烈,海外市场也面临来自海尔、三星、LG等对手的挑战。

- 技术迭代风险: 在智能化、物联网时代,需持续投入研发以保持技术领先。

-

投资建议: 美的集团是一家质地优良、基本面稳健的蓝筹股,长期来看,公司凭借其综合优势,仍具备增长空间,适合长期持有的投资者,短期股价可能受宏观经济、市场情绪等因素影响,建议投资者结合自身风险偏好,在合理估值区间内分批建仓。

公司概况

- 股票代码: 000333.SZ

- 上市地点: 深圳证券交易所

- 主营业务: 从事消费电器、暖通空调、机器人及自动化系统的研发、制造和销售。

- 核心品牌: 美的、小天鹅、华凌、Comfee、Eureka、Clivet等。

- 创始人: 何享健

- 发展历程:

- 1968-1990s: 从一家生产塑料瓶盖的乡镇小厂,逐步发展成为一家生产风扇、空调的家电企业。

- 2000s-2010s: 通过大规模并购(如收购小天鹅、荣事达等)和内部发展,成为国内家电行业绝对龙头。

- 2010s至今: 启动“科技集团”战略转型,大力发展机器人、工业自动化、新能源等业务,并加速全球化进程,成为一家多元化科技集团。

行业分析

-

家电行业 (成熟期):

(图片来源网络,侵删)

(图片来源网络,侵删)- 市场特点: 市场规模巨大,但增长趋于平稳,进入存量竞争时代,消费升级趋势明显,高端化、智能化、健康化、场景化成为主要驱动力。

- 竞争格局: 集中度较高,呈现“美的-海尔-格力”三足鼎立的局面,美的凭借全品类优势,在市场份额上领先。

-

暖通空调行业 (成熟期):

- 市场特点: 受房地产周期和基建投资影响较大,随着“双碳”目标推进,节能、高效、智能的空调产品成为发展重点,中央空调市场增长潜力大于家用空调。

-

机器人与自动化行业 (成长期):

- 市场特点: 这是美的集团重点培育的新增长极,受益于“中国制造2025”、劳动力成本上升以及产业智能化升级,工业机器人、物流自动化等市场需求旺盛,行业处于高速成长阶段。

-

工业技术业务 (成长期):

- 市场特点: 包括压缩机、电机、新能源车部件等,这些是美的核心零部件能力的延伸,同时服务于外部市场,具有高技术壁垒和稳定的盈利能力,新能源汽车相关业务是未来的重要看点。

财务分析 (基于近年财报数据)

-

盈利能力:

(图片来源网络,侵删)

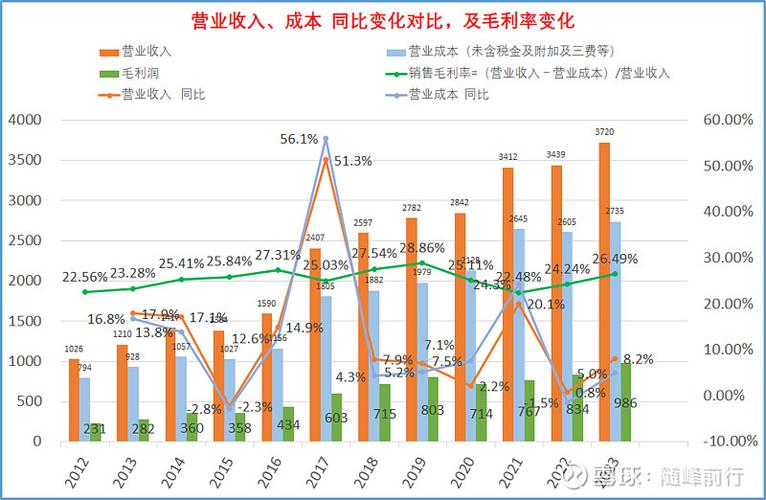

(图片来源网络,侵删)- 营业收入: 近年来保持在3000亿人民币级别,展现出强大的规模,2025年营收突破3700亿,同比增长约7.5%,体现出较强的增长韧性。

- 净利润: 净利润维持在200-300亿区间,2025年归母净利润约337亿,同比增长约14.5%,盈利能力稳步提升。

- 毛利率: 整体毛利率维持在25%-28%的区间,通过产品结构优化(高毛利产品占比提升)和供应链管理,毛利率保持相对稳定。

- 净利率: 净利率稳定在8%-10%之间,盈利质量较高。

-

偿债能力:

- 资产负债率: 通常在60%-65%之间,属于制造业合理水平,公司的有息负债规模可控,短期偿债压力不大。

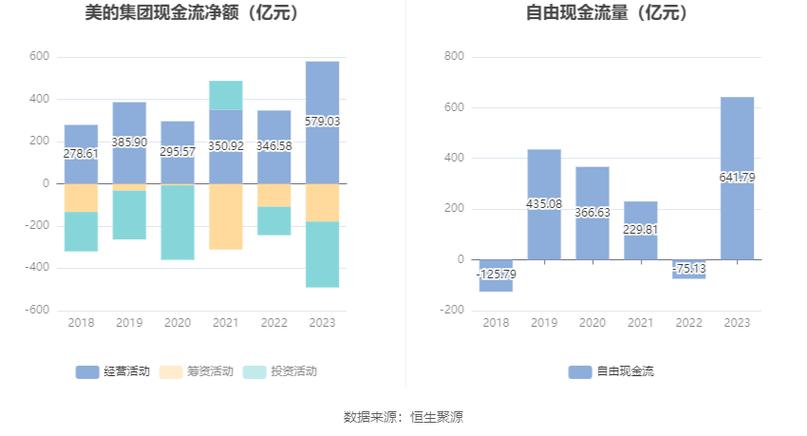

- 现金流: 经营活动现金流持续为正且充沛,显示出主营业务强大的“造血”能力,足以支持投资、分红和偿债。

-

营运能力:

- 应收账款和存货周转率: 周转效率在行业内处于领先水平,得益于其强大的供应链管理和渠道控制力,资金使用效率高。

-

股东回报:

- 分红: 美的集团是A股市场著名的“现金奶牛”,常年保持高分红政策,近五年股息率大多在3%-5%之间,为投资者提供了稳定的现金回报。

核心竞争力分析

- 规模与全品类优势: 作为全球最大的家电制造商之一,美的拥有无与伦比的采购议价能力、生产成本优势和渠道覆盖广度,全品类布局能满足消费者一站式购物需求,并实现内部资源的协同共享。

- 卓越的供应链管理: 推行T+3模式,实现以销定产,大幅降低了库存成本和风险,其数字化供应链体系是其高效运转的基石。

- 强大的研发与创新能力: 研发投入持续加大,累计拥有数万项专利,在智能家居、工业机器人、核心零部件等领域拥有深厚的技术积累,美的库卡机器人、美仁半导体等是其技术实力的体现。

- 全球化运营能力: 通过“自主+并购”模式,成功构建了全球化的研发、生产和销售网络,海外收入占比已超过40%,海外本土化运营能力强,能有效规避贸易壁垒,贴近终端市场。

- 多元化业务结构: 四大业务板块各具特色,形成了“现金牛+增长极”的组合,消费电器提供稳定现金流,而机器人、工业技术等业务则提供了更高的增长想象空间,有效分散了单一业务的风险。

风险因素

- 宏观经济下行风险: 若宏观经济增速放缓,居民消费意愿和能力下降,将直接影响家电产品的需求。

- 原材料价格波动风险: 铜、铝、钢材等大宗商品价格大幅上涨,会侵蚀公司利润。

- 房地产周期风险: 作为家电的重要下游,房地产市场的景气度对新装和换机需求有显著影响。

- 地缘政治风险: 中美贸易摩擦、海外市场政策变化等不确定性,可能对其全球化业务造成冲击。

- 新业务拓展不及预期风险: 机器人、新能源等业务投入巨大,若市场竞争加剧或技术路线失败,可能导致投入产出不达预期。

投资建议与估值

-

估值水平:

- 美的集团目前市盈率(TTM)通常在10-15倍之间波动,处于历史估值中枢附近。

- 作为一家行业龙头和具备成长性的科技制造企业,其估值应高于传统周期性制造业,低于纯科技型成长股,当前的估值水平具备一定的安全边际和吸引力。

-

投资建议:

- 长期投资者 (核心配置): 美的集团是A股市场稀缺的兼具规模、成长、分红和全球化的优质白马股,其基本面扎实,护城河深厚,适合作为投资组合的“压舱石”进行长期持有,投资者可以忽略短期市场波动,关注公司长期价值创造能力。

- 稳健型投资者 (股息策略): 对于追求稳定现金流的投资者,美的集团的高股息率使其成为一个理想的选择,可以将其视为一只“债券型股票”,获取稳定的分红回报。

- 波段/趋势投资者: 需密切关注宏观经济数据、房地产销售数据、原材料价格走势以及公司季度业绩报告,在市场出现恐慌性下跌导致估值进入历史低位区域时,是较好的布局时机。

-

催化剂:

- 机器人业务超预期增长。

- 新能源汽车零部件业务取得重大突破。

- 海外市场份额持续提升。

- 股息率进一步上调或推出大规模回购计划。

免责声明: 本报告仅为信息分享和投资研究参考,不构成任何具体的投资建议,投资者应根据自身的财务状况、投资目标和风险承受能力,独立做出投资决策,股市有风险,入市需谨慎。