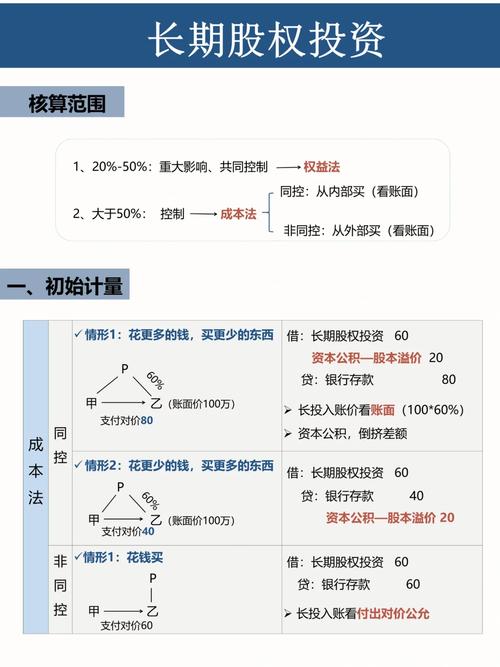

第一步:判断核算方法

这是所有处理的前提,投资方需要根据对被投资单位的影响程度,选择合适的核算方法:

| 影响程度 | 核算方法 | 会计科目 | 关键特征 |

|---|---|---|---|

| 控制 (有权决定一个企业的财务和经营政策) | 成本法 | 长期股权投资 | 投资方为母公司,被投资方为子公司,通常指持股比例 > 50%。 |

| 共同控制 (按照约定对某项安排所共有的控制) | 权益法 | 长期股权投资 | 投资方与其他方对被投资单位实施共同控制,如合营企业。 |

| 重大影响 (参与决策但不是控制或共同控制) | 权益法 | 长期股权投资 | 投资方对被投资单位有重大影响,通常指持股比例在 20% 至 50% 之间。 |

| 不具有控制、共同控制或重大影响 | 金融工具 | 交易性金融资产/债权投资/其他权益工具投资 | 持股比例通常 < 20%,且没有重大影响。 |

注意:持股比例不是唯一标准,需要结合实质重于形式的原则综合判断。

第二步:初始投资成本的确认

无论采用哪种后续计量方法,初始投资成本的确认原则基本一致。

以现金购买

初始投资成本 = 实际支付的购买价款 + 相关税费(如佣金、手续费等) - 已宣告但尚未发放的现金股利

- 账务处理:

- 借:长期股权投资 — 成本

- 应收股利 (已宣告但尚未发放的现金股利)

- 贷:银行存款

以发行权益性证券方式取得

初始投资成本 = 发行权益性证券的公允价值

- 账务处理:

- 借:长期股权投资 — 成本

- 贷:股本

- 贷:资本公积 — 股本溢价

- (若公允价值小于股本,冲减资本公积)

非同一控制下企业合并取得

初始投资成本 = 购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。

- 账务处理:

- 借:长期股权投资 — 成本

- 借:应收股利

- 借:合并商誉 (确认的商誉部分)

- 贷:银行存款 / 无形资产 / 固定资产清理 / 股本等

- 贷:资产处置损益 (或借方:资产处置损益)

- 贷:资本公积等

同一控制下企业合并取得

初始投资成本 = 合并方在合并日应享有被合并方在最终控制方合并财务报表中的所有者权益账面价值的份额。

- 特点:不产生新的商誉或损益。

- 账务处理:

- 借:长期股权投资 — 成本

- 借:资本公积 — 资本溢价/股本溢价 (冲减资本公积)

- 借:盈余公积

- 借:利润分配 — 未分配利润

- 贷:银行存款 / 无形资产 / 固定资产清理 / 股本等

- (差额依次调整资本公积、盈余公积、未分配利润)

第三步:后续计量

这是长期股权投资核算的核心差异所在。

A. 成本法核算

适用范围: 投资方能够对被投资单位实施控制。

核心思想: 长期股权投资按初始投资成本计量,除追加或收回投资外,其账面价值保持不变,被投资单位实现的净利润或发生的净亏损,投资方不作账务处理。

账务处理:

-

被投资单位宣告分派现金股利或利润:

- 投资方应享有的部分,确认为投资收益。

- 借:应收股利

- 贷:投资收益

-

收到现金股利或利润:

- 借:银行存款

- 贷:应收股利

-

追加或收回投资:

按照初始投资确认的原则进行处理,调整长期股权投资的账面价值。

B. 权益法核算

适用范围: 投资方对被投资单位具有共同控制或重大影响。

核心思想: 长期股权投资的账面价值要随着被投资单位所有者权益的变动而相应调整。

账务处理:

-

初始投资成本的调整:

- 将初始投资成本与投资时应享有被投资单位可辨认净资产公允价值份额进行比较。

- 借方差额(成本 > 公允价值份额): 不调整长期股权投资的成本。

- 贷方差额(成本 < 公允价值份额): 计入当期营业外收入,并调增长期股权投资的成本。

- 借:长期股权投资 — 成本

- 贷:营业外收入

-

确认投资损益(被投资单位实现净利润或发生净亏损):

- 根据被投资单位实现的经调整后的净利润,按持股比例计算应享有的份额,确认投资收益。

- 借:长期股权投资 — 损益调整

- 贷:投资收益

- (若被投资单位发生净亏损,则做相反分录)

-

确认其他综合收益:

- 被投资单位其他综合收益变动时,投资方按持股比例相应调整。

- 借:长期股权投资 — 其他综合收益

- 贷:其他综合收益 (或相反分录)

-

确认其他权益变动:

- 被投资单位所有者权益的其他变动(如被投资单位接受其他股东的资本性投入等),投资方按持股比例相应调整。

- 借:长期股权投资 — 其他权益变动

- 贷:资本公积 — 其他资本公积 (或相反分录)

-

宣告分配现金股利或利润:

- 这会减少被投资单位的净资产,因此需要冲减长期股权投资的账面价值,而不是确认为投资收益。

- 借:应收股利

- 贷:长期股权投资 — 损益调整

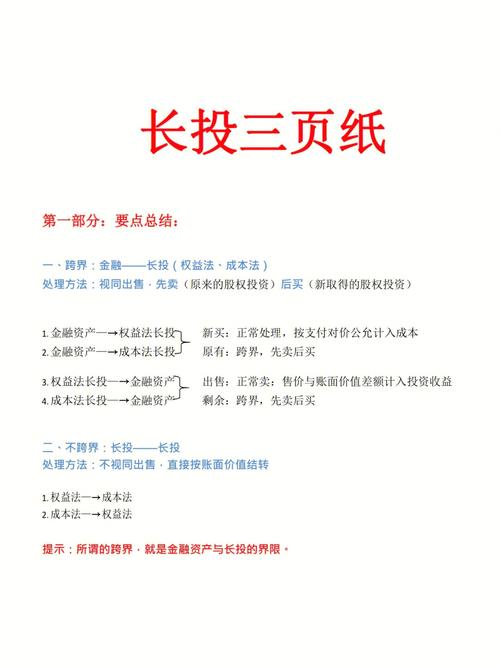

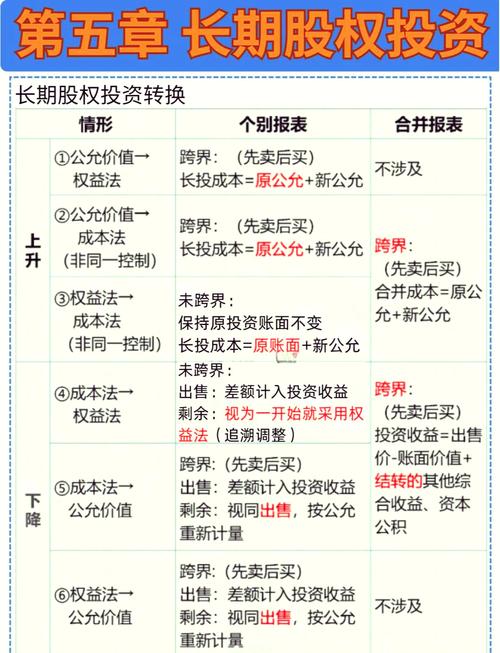

第四步:长期股权投资的处置

当投资方处置长期股权投资时,需要将账面价值与实际取得价款的差额计入当期损益,同时结转已计提的减值准备和资本公积。

核心公式: 处置损益 = 处置收入 - 长期股权投资账面价值 + 其他综合收益转入 + 其他资本公积转入

账务处理:

-

结转长期股权投资的账面价值:

- 借:银行存款 (实际收到的价款)

- 借:长期股权投资减值准备

- 借:投资收益 (如果发生损失)

- 贷:长期股权投资 — 成本

- 贷:长期股权投资 — 损益调整

- 贷:长期股权投资 — 其他综合收益

- 贷:长期股权投资 — 其他权益变动

- 贷:投资收益 (如果实现收益)

-

将原计入其他综合收益和其他资本公积的金额转入当期损益:

- 借:其他综合收益

- 贷:投资收益

- 借:资本公积 — 其他资本公积

- 贷:投资收益

- (或做相反分录)

第五步:减值

无论是成本法还是权益法核算的长期股权投资,在资产负债表日都需要判断是否存在减值迹象。

- 减值迹象: 如被投资单位当年发生严重亏损、市价持续下跌、技术陈旧等。

- 减值测试:

- 成本法: 按照《企业会计准则第22号——金融工具确认和计量》的规定,以成本扣除预计未来现金流量现值后的差额计提减值准备。

- 权益法: 按照账面价值与类似资产的可收回金额进行比较,计提减值准备。

- 账务处理:

- 借:资产减值损失

- 贷:长期股权投资减值准备

- 注意: 长期股权投资的减值准备一经计提,在以后会计期间不得转回。

总结对比表

| 项目 | 成本法 | 权益法 |

|---|---|---|

| 适用范围 | 控制 (母子公司) | 共同控制、重大影响 (合营、联营) |

| 初始计量 | 实际支付的成本 | 实际支付的成本,与享有份额的差额需调整 |

| 后续计量 | 账面价值保持不变,除非增减资 | 账面价值随被投资方净资产变动而调整 |

| 被投资方实现净利润 | 不做账务处理 | 借:长期股权投资,贷:投资收益 |

| 被投资方宣告分派现金股利 | 借:应收股利,贷:投资收益 | 借:应收股利,贷:长期股权投资 |

| 被投资方其他综合收益变动 | 不做账务处理 | 借:长期股权投资,贷:其他综合收益 |

| 处置时 | 将账面价值与处置价款的差额计入投资收益 | 将账面价值与处置价款的差额计入投资收益,并结转其他综合收益和资本公积 |

希望这份详细的梳理能帮助你理解长期股权投资的账务处理,实际操作中,请务必结合具体的会计准则和企业的实际情况进行判断和处理。