这是一个非常好的问题,也是很多理财新手的共同困惑。

(图片来源网络,侵删)

小额个人理财投资是“非常好”的,甚至是理财入门的“最佳方式”。 它不是“好不好”的问题,而是“如何做”才能让它变得“好”。

下面我将从几个方面详细解释为什么好,以及如何正确地做。

为什么小额理财投资是好事?(它的“好”在哪里?)

-

强制储蓄,积少成多

- 核心优势:对于月光族或收入不高的人来说,每月强制拿出一小笔钱(比如几百元)进行投资,是一种极佳的储蓄习惯,这笔钱可能不大,但通过时间的复利效应,长期坚持下来会是一笔可观的财富,这就是著名的“滚雪球”效应。

-

低门槛,轻松入门

(图片来源网络,侵删)

(图片来源网络,侵删)- 核心优势:过去投资动辄几万、几十万,现在很多理财产品起投金额非常低,很多基金10元、100元就能买入,余额宝等货币基金1元起投,这让普通人也能轻松参与到投资中来,感受市场,学习理财知识。

-

分散风险,平滑波动

- 核心优势:小额投资天然具有分散风险的优势,你每月投入的资金,在不同时间点买入,可以摊薄成本,当市场下跌时,你买入的份额更多;当市场上涨时,你买入的份额变少,长期坚持,可以有效避免“一次性买在高点”的风险,这就是基金定投的核心逻辑。

-

培养财商,积累经验

- 核心优势:用小额资金“试错”,是学习理财最安全的方式,你可以用很少的钱去尝试不同的投资品(如指数基金、债券基金、黄金等),观察它们的波动,了解自己的风险偏好,在这个过程中,你的财商会逐渐提高,为未来进行大额投资打下坚实的基础。

-

对抗通货膨胀

- 核心优势:银行的活期存款利率通常很低,跑不赢通货膨胀(CPI),这意味着你的钱在银行里“躺”着,其实是在慢慢变“毛”(购买力下降),通过小额投资,即使年化收益率只有4%-6%,也能有效对抗通胀,让你的资产实现保值增值。

小额理财投资需要注意什么?(如何让它变得“更好”?)

虽然小额投资好处多多,但如果不注意方法,也可能变成“交学费”,以下几点至关重要:

(图片来源网络,侵删)

-

明确目标,端正心态

- 目标:你是为了养老、买房首付、子女教育,还是单纯想让钱生钱?不同的目标决定了你的投资期限和风险承受能力。

- 心态:小额投资是“长跑”,不是“冲刺”,不要指望一夜暴富,把它看作一种生活方式,市场有涨有跌是常态,要能接受短期亏损,着眼于长期收益。

-

学习基础知识,不做“小白”

- 在投入真金白银之前,花点时间学习,至少要了解:

- 风险与收益的关系:高收益必然伴随高风险。

- 复利:爱因斯坦称之为“世界第八大奇迹”。

- 资产配置:不要把所有鸡蛋放在一个篮子里。

- 常见投资品:货币基金、债券基金、股票型基金、指数基金等分别是什么,有什么特点。

- 在投入真金白银之前,花点时间学习,至少要了解:

-

选择适合自己的投资工具

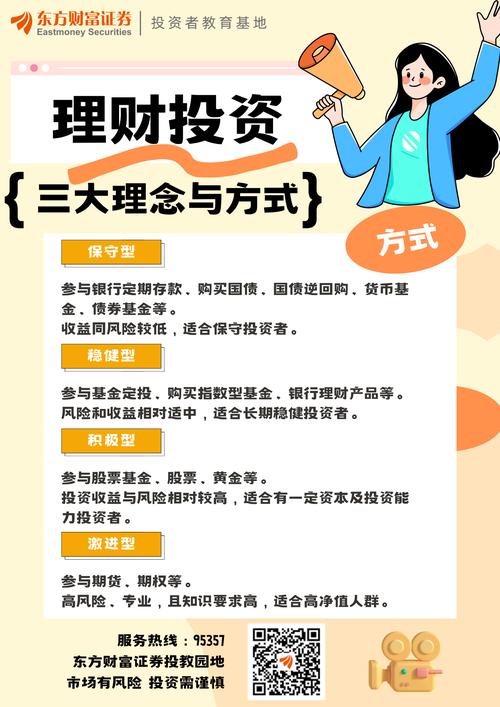

- 对于小额投资者,基金(尤其是指数基金)和基金定投是公认的最佳选择之一。

- 货币基金(如余额宝):风险极低,流动性好,适合存放短期要用的钱,是理财的“入门级”产品。

- 债券基金:风险和收益高于货币基金,低于股票基金,适合稳健型投资者。

- 指数基金:跟踪特定指数(如沪深300、标普500),成本低,能分享市场平均收益,非常适合长期定投,是股神巴菲特唯一向普通人推荐的理财产品。

- 股票:风险极高,需要专业的知识和大量的时间研究,极度不推荐没有任何经验的小额新手直接入市。

- 对于小额投资者,基金(尤其是指数基金)和基金定投是公认的最佳选择之一。

-

坚持长期主义,拒绝追涨杀跌

- 这是最难但也是最重要的一点,市场下跌时,很多人会恐慌性卖出,导致亏损,而小额投资的优势恰恰在于,市场下跌时,你可以用同样的钱买到更多便宜的份额。在别人恐惧时贪婪,在别人贪婪时恐惧,说起来容易,做起来难,但这是投资成功的关键。

-

警惕骗局,保护本金

- 任何承诺“高收益、零风险”的都是骗局!年化收益率超过8%就要高度警惕,超过10%基本可以判定是骗局。

- 不要相信所谓的“内部消息”、“投资大师”,通过正规、持牌的金融机构(如银行、券商、支付宝、微信理财通等)进行投资。

总结与建议

小额个人理财投资,绝对是一件利大于好的事。

- 对于理财新手:从基金定投开始,是最好的选择。 每月拿出固定的一笔钱(比如工资的10%-20%),选择一只或两只你看好的指数基金,坚持3-5年以上,你大概率会获得不错的回报,同时也能深刻体会到投资的真谛。

- 对于月光族:先从记账开始,强制储蓄。 哪怕每月只有200元,也要开始投资,让“储蓄-投资”成为你的习惯,你会发现生活有了新的希望。

- 对于所有人:理财的核心是“理”和“财”,先学会管理你的现金流,再用结余的钱去投资。

请记住一句箴言:投资是一场关于认知的变现游戏,你的认知水平决定了你的投资回报,从小额开始,不断学习,不断实践,时间会成为你最好的朋友。