个人投资理财分析报告

报告日期: 2025年10月27日 报告人: [您的姓名] 保密声明: 本报告内容基于您提供的个人信息,仅用于个人理财规划参考,不构成任何具体的投资建议,金融市场有风险,投资需谨慎。

第一部分:个人/家庭财务状况分析

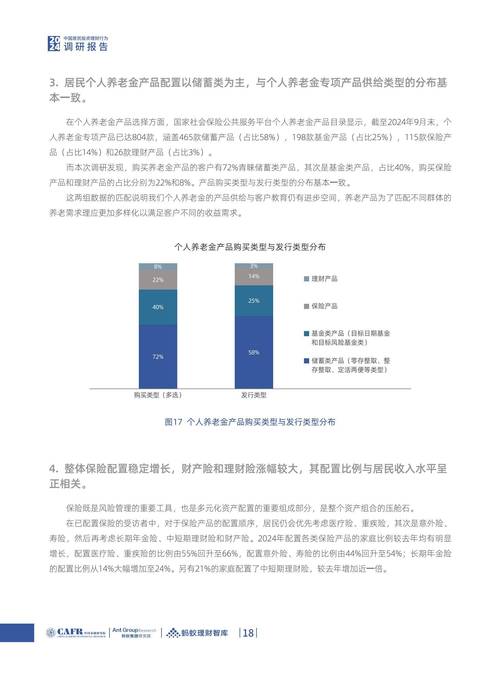

1 基本信息概览

| 项目 | |

|---|---|

| 年龄 | [30岁] |

| 职业 | [互联网工程师] |

| 家庭状况 | [单身/已婚已育/已婚未育] |

| 收入情况 | [月薪30,000元,年终奖约3个月工资] |

| 居住情况 | [自有住房(无贷款)/租房] |

| 投资经验 | [新手(<1年)/有一定经验(1-3年)/经验丰富(>3年)] |

| 风险偏好 | [保守型/稳健型/平衡型/进取型] |

2 资产负债表

| 资 产 | 金额 (元) | 负 债 | 金额 (元) |

|---|---|---|---|

| 流动资产 | 短期负债 | ||

| • 现金及活期存款 | 50,000 | • 信用卡账单 | 5,000 |

| • 货币基金 | 20,000 | • 其他短期借款 | 0 |

| 投资资产 | 长期负债 | ||

| • 股票 | 80,000 | • 住房贷款 | 0 |

| • 基金 | 50,000 | • 汽车贷款 | 0 |

| • 银行理财产品 | 30,000 | • 其他长期负债 | 0 |

| 固定资产 | |||

| • 自住房产 | 2,500,000 | ||

| • 汽车 | 150,000 | ||

| 其他资产 | |||

| • [收藏品等] | 0 | ||

| 资 产 总 计 | 2,880,000 | 负 债 总 计 | 5,000 |

| 净资产 (资产 - 负债) | 2,875,000 |

3 收入支出表

| 项 目 | 金额 (元/月) | 项 目 | 金额 (元/月) |

|---|---|---|---|

| 税后月收入 | 每月支出 | ||

| • 工资收入 | 30,000 | • 房租/房贷 | 0 |

| • 其他收入 | 0 | • 伙食餐饮 | 3,000 |

| 月收入总计 | 30,000 | • 交通通讯 | 1,000 |

| • 水电煤物业 | 500 | ||

| • 购物娱乐 | 2,000 | ||

| • 医疗保健 | 500 | ||

| • 人情往来 | 1,000 | ||

| • 其他杂项 | 500 | ||

| 每月支出总计 | 8,500 | ||

| 每月结余 (收入 - 支出) | 21,500 |

第二部分:财务状况诊断

1 财务健康度分析

-

资产负债率 (总负债 / 总资产)

- 计算:5,000 / 2,880,000 ≈ 0.17%

- 分析:远低于50%的警戒线,财务结构非常健康,无任何长期债务压力。

-

紧急备用金覆盖率

- 紧急备用金:现金及活期存款 + 货币基金 = 70,000元

- 月度支出:8,500元

- 覆盖月数:70,000 / 8,500 ≈ 8.2个月

- 分析:远超3-6个月的标准,紧急备用金准备充足,能有效应对突发状况。

-

储蓄率 (每月结余 / 每月收入)

- 计算:21,500 / 30,000 ≈ 71.7%

- 分析:储蓄率极高,表明您有很强的能力将收入转化为投资资本,这是财富积累的基础。

-

投资资产比率 (投资资产 / 总资产)

(图片来源网络,侵删)

(图片来源网络,侵删)- 计算:(80,000 + 50,000 + 30,000) / 2,880,000 ≈ 5.6%

- 分析:投资资产占总资产比例偏低,大部分资产以房产和现金形式存在,虽然房产是重要资产,但投资资产的增值潜力需要进一步挖掘。

小结: 您的财务基础非常稳固,无负债,储蓄能力强,应急准备充分,主要提升空间在于优化资产配置,提高投资资产的比重和效率。

第三部分:投资理财目标设定

1 短期目标 (1-3年内)

- 旅行基金

- 描述: 计划两年内进行一次环球旅行。

- 所需金额: 100,000元

- 目标时间: 2025年10月

- 购车基金

- 描述: 购买一辆家用轿车。

- 所需金额: 200,000元

- 目标时间: 2025年12月

2 中期目标 (3-10年内)

- 子女教育金/职业发展基金

- 描述: 为未来家庭建设或个人深造做准备。

- 所需金额: 500,000元

- 目标时间: 2030年

- 房产首付补充

- 描述: 若考虑置换或购买第二套房产,作为补充首付。

- 所需金额: 300,000元

- 目标时间: 2028年

3 长期目标 (10年以上)

- 退休养老规划

- 描述: 维持退休后高品质的生活水平。

- 预计所需金额: [根据预期寿命和通胀率估算,5,000,000元]

- 目标时间: 2053年 (假设60岁退休)

第四部分:风险承受能力评估

根据您提供的“平衡型”风险偏好,结合您的年龄和财务状况,我们进行如下评估:

-

风险承受能力: 中等偏高

- 优势: 年轻,收入稳定且高,储蓄能力强,无家庭负担,有足够的时间和资本从市场波动中恢复。

- 劣势: 投资经验尚浅,对市场风险的认知可能不足。

-

风险承受意愿: 中等

(图片来源网络,侵删)

(图片来源网络,侵删)您希望获得超越通胀的回报,但不愿承担过大的本金损失风险。

综合结论: 您属于“成长型”投资者,投资组合应在控制总体风险的前提下,追求资产的长期稳健增值,可以配置一定比例的权益类资产(如股票、股票型基金)来提升收益潜力,同时用稳健型资产(如债券、货币基金)作为“压舱石”。

第五部分:投资策略与资产配置建议

1 核心原则

- 先保障,后投资: 确保您已配置了足额的意外险、重疾险和医疗险,本报告假设您的保障已到位。

- 分散投资: “不要把所有鸡蛋放在一个篮子里”,通过跨资产类别、跨行业、跨地域的配置来分散风险。

- 长期持有与定期再平衡: 对于长期目标,采用“买入并持有”策略,避免因短期市场波动而做出非理性决策,每年或每半年检查一次资产配置比例,若偏离目标超过5%,则进行再平衡。

- 利用复利: 尽早开始投资,让时间和复利成为您最强大的盟友。

2 资产配置方案(示例)

| 资产类别 | 占比 | 投资工具 | 投资目标 | 备注 |

|---|---|---|---|---|

| 现金及等价物 | 10% | 货币基金、银行T+0理财 | 保持流动性,紧急备用金,短期目标 | 维持在3-6个月生活费水平 |

| 固定收益类 | 40% | 纯债基金、银行中低风险理财、国债 | 稳健增值,降低组合波动 | 作为“安全垫” |

| 权益类 | 45% | 指数基金、主动管理型基金、蓝筹股 | 追求长期高回报,分享经济增长红利 | 组合的核心增长引擎 |

| 另类及其他 | 5% | 黄金ETF、REITs | 抗通胀,分散风险,对冲系统性风险 | 小比例配置 |

3 具体投资产品建议(示例)

-

现金及等价物 (10% ≈ 70,000元)

建议将现有70,000元货币基金继续持有,作为流动备用金。

-

固定收益类 (40% ≈ 280,000元)

- 180,000元: 投资于2-3只不同债券基金(如纯债基金、二级债基),分散信用风险。

- 100,000元: 购买银行的“固收+”理财产品,追求略高的稳定收益。

-

权益类 (45% ≈ 315,000元)

- 195,000元 (60% of 权益类): 投资于宽基指数基金,如沪深300ETF、中证500ETF,或跟踪美股市场的标普500ETF、纳斯达克100ETF,采用基金定投的方式,每月固定投入,平摊成本。

- 78,000元 (25% of 权益类): 投资于优秀的主动管理型混合基金或股票基金,选择历史业绩稳定、基金经理经验丰富的产品。

- 42,000元 (15% of 权益类): 可以尝试配置1-2只看好的行业主题基金(如消费、科技、医疗)或蓝筹股,但需深入研究,控制仓位。

-

另类及其他 (5% ≈ 35,000元)

用35,000元买入黄金ETF,作为避险资产。

第六部分:行动计划与执行

1 行动步骤

- 第1步(1个月内): 全面梳理现有投资,将不符合新策略的资产进行转换或卖出,开设必要的投资账户(如证券账户、基金账户)。

- 第2步(1-3个月内): 建立定投计划,在权益类资产中,选择1-2只核心指数基金,设置每月自动扣款,每月定投8,000元到沪深300ETF。

- 第3步(3-6个月内): 将固定收益类和另类资产分批买入,避免一次性投入所有资金,可以采用“金字塔”或“定投”方式建仓。

- 第4步(长期执行):

- 坚持每月定投,雷打不动。

- 每年进行一次全面的财务和投资组合回顾,根据市场变化和自身情况微调策略。

- 当短期目标(如购车)达成时,从相应账户中支取资金,并重新平衡剩余资产。

2 定期回顾计划

| 回顾频率 | |

|---|---|

| 每月 | 检查定投执行情况,记录收支。 |

| 每季度 | 查看各类资产表现,不做大的调整,仅观察。 |

| 每半年 | 进行一次资产再平衡,确保比例符合目标,回顾理财目标的进度。 |

| 每年 | 全面评估财务状况、投资组合表现、风险偏好是否发生变化,并据此调整下一年度的投资策略。 |

第七部分:结论与展望

您拥有非常优秀的财务基础,是实现财富自由的理想起点,当前的核心任务是从“储蓄者”向“投资者”成功转型,通过构建一个以“稳健固收+成长权益”为核心的投资组合,并坚持长期纪律,您完全有能力实现各个阶段的理财目标,为未来的美好生活打下坚实的基础。

展望: 投资是一场马拉松,而非百米冲刺,请保持耐心,克服贪婪与恐惧,用理性的规划和持续的行动,让您的财富在时间的复利效应下稳步增长,祝您投资顺利!

免责声明: 本报告基于当前信息和您提供的假设进行分析,未来市场存在不确定性,实际结果可能与预期有所偏差,建议在做出重大投资决策前,咨询专业的财务顾问。