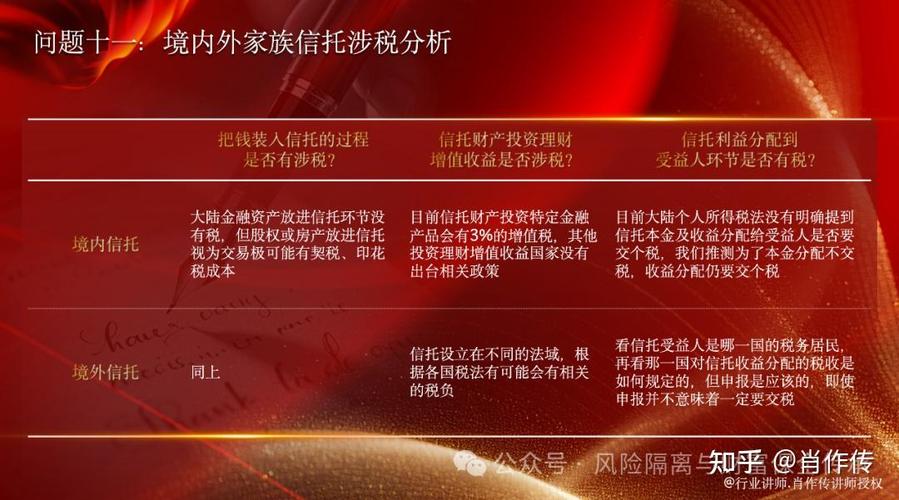

我必须强调一个在中国金融监管体系下的核心事实:

在中国大陆,截至2025年初)不存在任何合法的、能够承诺“保本保息”的信托产品。

任何声称“保本”的信托产品都涉嫌违规,投资者需要高度警惕,中国的金融监管机构(主要是中国银保监会)为了防范系统性金融风险,早已明确禁止金融机构对理财、信托、基金等资产管理产品做出任何形式的“保本”承诺。

下面我将为您详细解释为什么没有“保本信托”,以及相关的风险和正确的投资思路。

为什么“保本信托”不存在?

这背后是深刻的金融逻辑和监管要求。

-

打破“刚性兑付”是金融改革的硬性要求

- 过去(2025年以前): 的确存在很多“刚性兑付”的信托产品,即无论项目好坏,信托公司最终都会用自有资金或募集新资金的方式,确保投资者拿到本金和收益,这导致投资者风险意识淡薄,将信托视为“高收益存款”。

- 2025年后): 监管层强力推行“资管新规”,核心就是打破“刚性兑付”,要求“卖者尽责,买者自负”,这意味着:

- 信托公司(卖者): 必须尽职调查、做好风险管理。

- 投资者(买者): 必须自行承担投资风险,如果项目亏损,本金和收益都可能受损。

-

信托的本质是“风险代客”

信托公司作为专业的资产管理机构,其核心价值在于运用专业知识去识别、管理和承担风险,从而为投资者创造超额收益,如果所有产品都承诺保本,信托就变成了银行,失去了其存在的意义。

-

信托产品的风险来源

(图片来源网络,侵删)

(图片来源网络,侵删)- 信托资金主要投向非标资产,如房地产项目、地方政府平台、工商企业贷款等,这些资产的收益和风险都远高于标准化的债券或存款,其收益来源于项目本身的经营状况和还款能力,而不是像银行存款那样由银行信用背书,项目一旦出现问题(如开发商资金链断裂、企业经营不善),本金和收益就无法保证。

市场上所谓的“保本”陷阱是什么?

虽然不能承诺保本,但市场上仍然存在一些被误解为“保本”的信托产品,投资者需要仔细甄别:

-

“预期收益”不等于“承诺收益”

- 信托产品宣传单上的“预期年化收益率”只是一个基于历史数据或项目测算的参考值,不是承诺,这就像天气预报说明天有80%的降水概率,不代表一定会下雨,最终的实际收益率取决于项目的清算结果。

-

抵押/质押物 ≠ 保本

- 很多信托产品会宣称有土地、房产、股权等作为抵押或质押,这确实是一种增信措施,能在一定程度上降低风险,但这不等于保本。

- 为什么? 因为抵押物本身的价值会波动(如房价下跌),而且在处置抵押物时,可能面临法律诉讼、执行困难、价值缩水等问题,最终可能无法完全覆盖本息。

-

“结构化信托”中的优先级

- 一些信托产品会设计成“结构化”形式,分为“优先级”和“劣后级”。

- 优先级投资者: 通常收益较低,但风险相对较小,在项目产生收益时,优先获得分配,只有在项目发生亏损时,才会先损失劣后级的资金。

- 注意: “风险相对较小”不等于“零风险”,如果亏损金额超过了劣后级资金的全部,优先级投资者仍然会面临本金损失,优先级信托不是保本产品。

投资者应该如何正确看待和选择信托产品?

既然没有“保本信托”,我们应该关注什么?以下是一些关键点:

-

放弃“保本”幻想,树立风险意识

这是第一步,也是最重要的一步,任何高于无风险利率(如国债、银行存款)的收益,都必然伴随着相应的风险,要接受“可能亏钱”的现实。

-

关注底层资产,而非平台名称

- 这是信托投资的核心! 不要只看信托公司的名气,更要深入分析资金具体投向了哪里。

- 项目类型: 是房地产、政信基建、工商企业还是消费金融?不同行业的风险差异巨大。

- 还款来源: 项目靠什么还钱?是项目本身的现金流,还是有第三方担保?现金流是否稳定、充足?

- 抵押物情况: 抵押物的估值是否合理?抵押率(贷款金额/抵押物价值)是否过高?

-

选择实力雄厚的信托公司和优秀的管理人

虽然不能保证保本,但头部、信誉良好的信托公司在项目筛选、风险控制、后期管理方面通常更专业、更严格,能更好地保护投资者利益,可以关注信托公司的资本实力、风控评级、历史项目表现等。

-

仔细阅读信托合同

- 信托合同是具有法律效力的文件,明确了各方的权利和义务,一定要仔细阅读,特别是关于风险揭示、资金用途、还款来源、担保措施、提前终止条款、信息披露频率。

-

分散投资,不要把鸡蛋放在一个篮子里

即使看好某个信托产品,也不要投入全部身家,可以将资金分配到不同类型、不同行业、不同信托公司的产品中,以分散风险。

如果您真的追求“保本”,应该选择什么?

如果您的首要目标是绝对保本,那么您应该考虑以下存款类产品,这些受到国家存款保险制度的保障:

-

银行定期存款:

- 保障: 根据国家规定,单个储户在同一家银行的存款,本息合计在50万元人民币以内受到全额保障。

- 优点: 绝对安全,收益固定。

- 缺点: 收益率较低,通常低于信托产品。

-

大额存单:

- 保障: 同样受存款保险制度保障(通常门槛是20万起)。

- 优点: 利率比普通定存高,流动性相对较好(可转让)。

- 缺点: 有起购门槛(通常20万),额度有限。

-

国债:

- 保障: 以国家信用为背书,被认为是零风险的“金边债券”。

- 优点: 安全性极高,收益免税。

- 缺点: 期限较长(3年、5年),收益率相对固定,流动性不如存款。

- 核心结论: 没有合法的“保本信托”,任何承诺保本的信托都是违规的,风险极高。

- 投资心态: 必须转变观念,从追求“保本高收益”转向“风险与收益相匹配”。

- 投资策略: 选择信托产品时,核心是分析底层资产的质量和可靠性,而不是轻信平台的宣传。

- 保本选择: 如果您绝对无法承受本金损失,请选择银行存款、大额存单或国债等受国家保障的产品,并接受其较低的收益率。

投资有风险,入市需谨慎,在做出任何投资决策前,请务必进行充分的尽职调查,并最好咨询独立的、专业的财务顾问。