第一部分:核心理念与基石 (Mindset & Foundation)

在谈论任何具体投资之前,必须先打好地基,专业理财的核心是“先规划,后投资”。

(图片来源网络,侵删)

明确你的理财目标

没有目标的投资就像航行没有目的地,你的目标必须是具体、可衡量、可达成、相关、有时限的。

- 短期目标 (1-3年): 建立紧急备用金、买车、年度旅行。

- 中期目标 (3-10年): 房屋首付、子女教育金储备。

- 长期目标 (10年以上): 退休规划、财富传承。

行动建议: 将你的目标写下来,并估算出所需的大致金额和时间。

建立坚实的财务安全网

这是所有投资的前提,是你在市场波动时的“压舱石”。

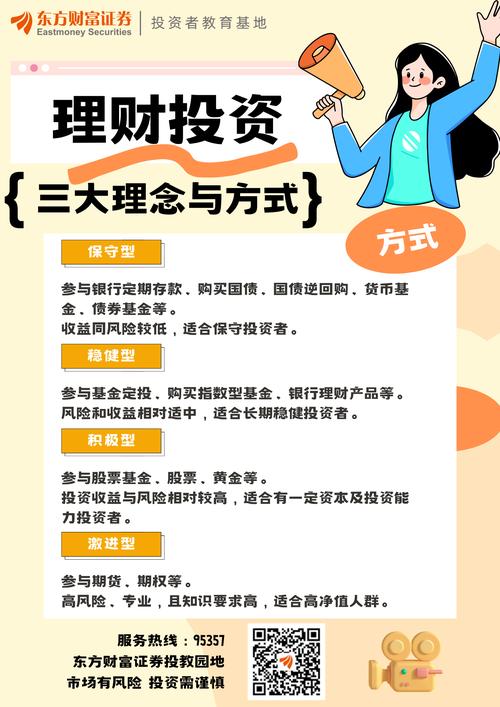

- 紧急备用金: 准备3-6个月的必要生活开支,存放在流动性极高、风险极低的地方,如货币基金(如余额宝、零钱通)或银行的活期/短期理财产品,这笔钱绝对不能用于高风险投资。

- 保障型保险: 保险是“防守”工具,防止极端风险(如重大疾病、意外、身故)摧毁你的财务计划,优先配置顺序为:百万医疗险 + 意外险 + 重疾险 + 定期寿险(根据家庭责任配置)。

清晰了解你的风险承受能力

这是决定你资产配置的核心因素,它由两部分组成:

(图片来源网络,侵删)

- 风险承受能力: 客观上,你能承受多大的亏损?这取决于你的年龄、收入稳定性、家庭负担、资产状况等,年轻人可以承受更高风险。

- 风险承受意愿: 主观上,你愿意承受多大的亏损?这取决于你的性格和心理素质。

行动建议: 可以通过一些在线风险测评问卷来辅助判断,但关键是要诚实地面对自己,问问自己:“如果我的投资组合下跌了20%,我会恐慌性抛售吗?”

第二部分:构建你的投资组合 (Portfolio Construction)

现代投资理论的核心是“资产配置”,即“不要把所有鸡蛋放在一个篮子里”,专业投资者会根据你的目标和风险偏好,将资金分配到不同的大类资产中。

核心资产:稳健增长 (60%-80% of your portfolio)

这是你投资组合的“压舱石”,追求长期、稳健的回报。

- 宽基指数基金:

- 为什么是它? 对于大多数个人投资者而言,这是最专业、最省心、性价比最高的选择,它能以极低的成本分散投资于一篮子股票(如沪深300代表中国大盘股,标普500代表美国大盘股),获得市场的平均回报,有效避免“个股踩雷”风险。

- 最新趋势: 全球配置成为共识,在配置A股指数基金的同时,适当配置美股指数基金(如标普500、纳斯达克100)和港股指数基金,可以有效分散单一市场风险。

- 债券/债券基金:

- 为什么是它? 债券是股票的“稳定器”,在股市下跌时,债券通常表现良好或稳定,能起到平衡风险、平滑整体组合波动的作用。

- 最新趋势: 在利率下行周期,可关注“高等级信用债基金”或“可转债基金”,对于厌恶风险的投资者,国债、地方政府债是首选。

卫星资产:增强收益 (20%-40% of your portfolio)

这部分用于博取更高收益,但风险也相对较高。

- 行业/主题基金:

- 为什么是它? 如果你看好某个特定行业(如人工智能、新能源、生物医药、大消费),可以通过行业基金进行精准投资。

- 最新趋势: 人工智能是当前全球最炙手可热的主题,相关的科技、半导体、算力基金备受关注。“专精特新”(专业化、精细化、特色化、新颖化)也是中国政策重点支持的方向。

- 主动管理型股票基金:

- 为什么是它? 优秀的基金经理可以通过深度研究,发掘市场中被低估的优质公司,力求获得超越市场的回报。

- 如何选择? 选择长期业绩优秀、风格稳定、基金经理稳定的基金,不要只看短期排名。

- 另类投资:

- 黄金/黄金ETF: 黄金是传统的避险资产,在通胀高企、地缘政治紧张或市场剧烈波动时,能起到对冲风险的作用。

- REITs (房地产信托投资基金): 让普通投资者能以较低门槛投资于商业地产(如商场、写字楼、物流仓库),获得租金和资产增值的双重收益。

最新趋势:ESG投资

ESG代表环境、社会和公司治理,这是一种将非财务因素纳入投资决策的理念。

- 为什么是它? 研究表明,注重ESG的公司往往有更稳健的长期发展潜力和更低的风险,这也代表了你对社会责任和可持续发展的价值观。

- 如何参与? 选择投资于ESG主题基金或ESG指数基金。

第三部分:执行与策略 (Execution & Strategy)

有了规划,如何执行?

定投策略

这是最适合普通投资者的策略,尤其适合波动较大的权益类资产(如股票、指数基金)。

- 如何操作? 设定一个固定的时间(如每月10日),投入固定的金额。

- 优势:

- 平摊成本: 市场下跌时,买入更多份额;市场上涨时,买入更少份额,长期可以拉低平均成本。

- 纪律性: 克服了人性的贪婪与恐惧,强制储蓄和投资。

- 自动化: 现在大多数券商和银行APP都支持自动定投。

再平衡

随着时间的推移,不同资产的涨跌会导致你的资产配置比例偏离最初的目标。

- 如何操作? 每年或每半年检查一次你的投资组合,如果某类资产(如股票)因大涨而占比过高,就卖出部分,买入占比不足的资产(如债券),反之亦然。

- 优势: 这是一种“低买高卖”的纪律性操作,能帮你锁定利润,并将组合风险拉回到预设水平。

第四部分:工具与平台选择

- 券商账户: 用于交易股票、ETF、基金、可转债等,选择一家佣金低、App好用、服务稳定的头部券商。

- 第三方基金销售平台: 如支付宝、微信理财通、天天基金、且慢等,它们是购买基金最方便的渠道,产品选择多,费率通常有折扣,且能清晰地看到所有持仓,方便管理。

- 银行App: 提供存款、理财、基金等一站式服务,适合保守型投资者。

第五部分:必须警惕的误区

- 追涨杀跌: 市场狂热时冲进去,市场恐慌时割肉离场,这是亏损的主要原因。

- 频繁交易: 试图通过“短线操作”赚快钱,但往往会因为手续费和判断失误而亏损。

- 盲目跟风: 听信“内幕消息”或“大V荐股”,投资于自己完全不了解的领域。

- 把所有钱都投在“高收益”产品上: 忽视了风险,一旦暴雷,后果不堪设想。

- 不闻不问: 买入后就不管不问,需要定期检视和调整。

最新专业个人理财投资路线图

- 自我评估: 明确目标、建立紧急备用金、配置保险、测评风险偏好。

- 资产配置: 根据风险偏好,确定“核心资产”(指数基金+债券)和“卫星资产”(行业/主题基金)的比例。

- 选择工具: 开设券商账户和/或基金销售平台账户。

- 执行策略: 对核心资产采用定投方式买入;对卫星资产可以分批建仓或定投。

- 长期持有 & 定期检视: 坚持长期主义,每年进行一次再平衡,并根据人生阶段的变化(如结婚、生子、退休)调整理财规划。

也是最重要的一点:持续学习。 市场在变,经济在变,你的知识也需要更新,阅读经典的投资书籍(如《聪明的投资者》)、关注权威的财经资讯、保持独立思考的能力,这才是专业投资者最重要的素质。

希望这份指南能为您提供一个清晰的框架,祝您在理财投资的道路上行稳致远!