需要强调的是,在中国大陆,严格意义上的“投资担保公司”是一个历史概念,其业务模式在近年来经历了严格的规范和转型,根据2025年实施的《融资担保公司监督管理条例》,其核心业务被严格限定在“融资性担保”,即“为被担保人借款、发行债券等债务融资提供担保服务”,而“投资”功能则被严格剥离或限制。

(图片来源网络,侵删)

我们今天的分析将围绕“现代融资性担保公司”的运作模式展开,这更符合当前中国市场的实际情况。

核心定义与定位

融资担保公司的本质是一个风险管理者和信用增级者,而不是一个投资者。

- 核心功能: 连接资金方(如银行、信托、小贷公司等)和资金需求方(如中小企业、个人),通过自身的信用为后者向前者融资提供担保,如果后者违约,担保公司需要代为偿还,从而降低资金方的放贷风险。

- 商业模式: 通过收取担保费来覆盖其运营成本、代偿损失,并获取利润。

- 社会价值: 解决了中小企业因缺乏抵押物、信用记录不足而难以从银行获得贷款的难题,是金融体系的重要补充。

主要业务模式

融资担保公司的业务可以根据担保对象和资金来源分为几大类:

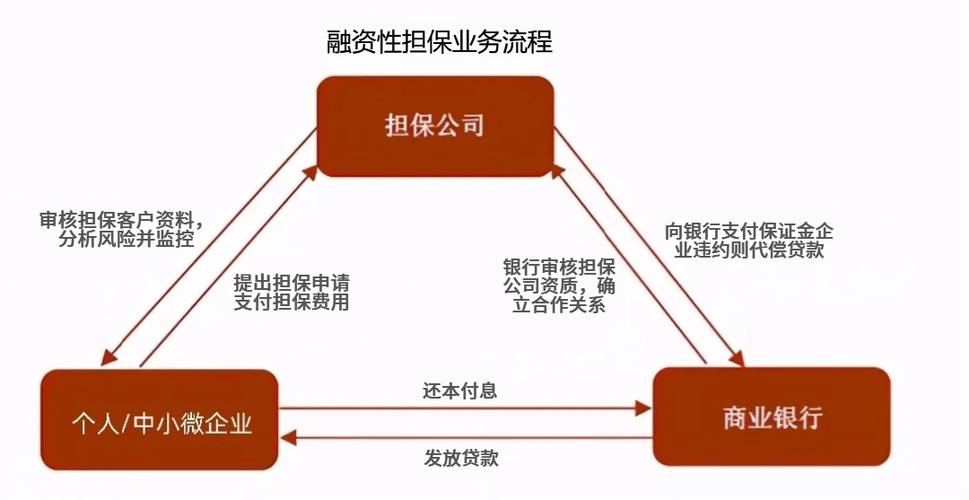

银行贷款担保(最主要的业务)

这是担保公司最核心、最普遍的业务模式。

(图片来源网络,侵删)

- 流程:

- 申请: 中小企业或个人向银行申请贷款。

- 引入担保: 由于资质不足,银行要求其寻找一家担保公司提供连带责任担保。

- 尽职调查: 担保公司的项目经理对借款人的经营状况、财务数据、还款能力、行业前景、实际控制人背景等进行全面、严格的尽职调查。

- 风险审批: 担保公司的风控委员会对项目进行最终审批,决定是否提供担保以及收取多少费率、要求多少反担保措施。

- 签订合同: 担保公司与银行、借款人分别签订《担保合同》和《借款合同》。

- 放款: 银行在收到担保公司的《担保意向函》后放款。

- 贷后管理: 担保公司持续监控借款人的经营和还款情况。

- 代偿与追偿: 如果借款人逾期,担保公司需在合同约定时间内代为偿还(代偿),之后,担保公司会动用反担保措施向借款人及其关联方进行追偿。

- 收费: 主要收取年化担保费率,通常在1%-3%之间,具体根据项目风险、期限、金额等因素确定。

非融资性担保

除了银行贷款,担保还为其他债务性融资提供增信服务。

- 债券发行担保: 为企业发行公司债、企业债、中期票据、短期融资券等债券提供担保,帮助信用等级不高的企业进入债券市场融资。

- 信托/资管计划担保: 为信托计划、资产管理计划等产品的优先级份额提供担保,降低投资者的投资风险。

- 其他: 如诉讼保全担保、工程履约担保、投标担保等。

政府性融资担保/再担保

这是国家为扶持小微企业和“三农”而设立的特定模式。

- 模式: 由政府出资或控股的担保公司(或政府性融资担保基金)为小微企业和“三农”主体提供低费率、甚至免抵押的担保服务。

- 运作特点:

- 不以营利为主要目的: 更注重社会效益。

- 风险分担: 通常与银行、政府性融资再担保公司(如国家融资担保基金)建立风险分担机制(如“2:2:6”或“4:4:2”的风险分担比例),极大地降低了单个担保公司的风险敞口。

- 政策支持: 享受资本金补充、风险补偿、补贴等政策支持。

运作全流程解析

一个典型的担保项目从开始到结束,通常包含以下关键步骤:

第一步:项目获取与初步筛选

- 渠道: 银行推荐、合作伙伴(如商会、园区管委会)介绍、客户主动申请。

- 初步判断: 业务人员快速判断项目是否符合公司的行业政策、区域政策和风险偏好,剔除明显不合格的项目。

第二步:尽职调查 这是担保业务的核心,是风险控制的第一道防线,调查内容通常包括:

- 主体资格: 公司营业执照、公司章程、股权结构等。

- 经营情况: 核心产品、市场份额、上下游客户、生产流程、技术水平。

- 财务状况: 分析近三年的财务报表(利润表、资产负债表、现金流量表),核实数据的真实性,关注盈利能力、偿债能力、现金流健康状况。

- 还款能力: 分析第一还款来源(经营现金流)和第二还款来源(反担保措施)。

- 实际控制人: 调查其个人信用、从业经历、有无不良记录等,因为个人因素对中小企业还款至关重要。

- 或有负债: 查询企业是否有未决诉讼、对外担保等潜在风险。

第三步:风险评审与决策

- 撰写报告: 项目经理将调查结果撰写成详细的《项目调查报告》。

- 上会评审: 报告提交至公司的风险控制委员会或类似决策机构,委员会成员(通常是风控、业务、财务负责人)会对项目进行质询、讨论和投票。

- 决策结果:

- 通过: 明确担保金额、费率、期限和反担保要求。

- 否决: 项目不予通过。

- 复议: 要求补充调查某些信息后重新上会。

第四步:落实反担保措施 这是风险控制的第二道,也是最关键的一道防线,目的是在发生代偿后,能最大限度挽回损失,常见的反担保措施包括:

- 信用反担保: 由实际控制人或关联方提供个人无限连带责任保证。

- 抵押/质押:

- 抵押: 不动产(房产、土地)、机器设备、车辆等。

- 质押: 股权、应收账款、存货、商标权、专利权等。

- 保证金: 借款人或其关联方在担保公司存入一定比例的资金作为保证金。

第五步:签约放款

- 与银行、借款人签订正式的《担保合同》和《借款合同》。

- 银行收到担保合同后,按约定向借款人发放贷款。

第六步:保后管理

- 目的: 提前预警风险,确保贷款按时归还。

- 定期(如每季度)对借款人进行现场或非现场回访,跟踪其经营状况、财务变化、重大事项等。

- 预警机制: 一旦发现经营恶化、资金链紧张等风险信号,立即启动预警程序,采取措施(如要求提前还款、增加反担保等)。

第七步:代偿与追偿

- 代偿: 当借款人逾期且无法偿还时,担保公司根据合同约定,在宽限期内代为向银行偿还本息。

- 追偿: 代偿后,担保公司立即启动追偿程序:

- 催收: 向借款人及其保证人发出催款通知。

- 处置反担保物: 通过司法程序拍卖、变卖抵押/质押物,或执行保证人的个人财产。

- 法律诉讼: 对恶意逃废债的借款人提起诉讼。

- 核销: 对于确实无法追回的代偿款,在符合会计准则和监管要求的情况下进行核销,并计提相应的担保赔偿准备金和未到期责任准备金。

盈利模式与风险

盈利模式

- 担保费收入: 最主要的利润来源。

- 保证金存款利息收入: 客户存入的保证金会产生利息,构成稳定收入。

- 风险投资收入(受限): 在满足一定监管要求下,可以用资本金进行国债、金融债等低风险投资,获取投资收益。严禁进行股票、期货等高风险投资。

- 其他业务收入: 如咨询服务、财务顾问等。

主要风险

- 信用风险: 借款人或被担保人因经营不善、市场变化等原因无法履约,这是担保公司面临的最大风险。

- 操作风险: 尽职调查不充分、审批流程不严、保后管理不到位等内部管理失误导致的风险。

- 法律风险: 合同条款有漏洞、反担保措施无效、诉讼执行困难等。

- 代偿风险: 发生代偿后,追偿不力,导致最终损失。

- 流动性风险: 短期内发生大量代偿,导致公司现金流紧张,无法正常运营。

- 政策与市场风险: 宏观经济下行、行业政策变动、监管趋严等。

监管与行业趋势

- 强监管: 融资担保行业受到严格的金融监管,设立需经省级监管部门审批,有明确的注册资本门槛(如从事融资担保业务的,注册资本不得低于2000万元人民币),并受到杠杆率(放大倍数)、资产比例、风险准备金计提等多重限制。

- 去通道化与回归本源: 监管机构引导担保公司回归“融资担保”主业,清理不规范的类信贷业务,严禁为P2P、民间借贷等非持牌金融机构提供担保。

- 数字化与科技赋能: 大数据、人工智能等技术被应用于尽职调查、风险建模和贷后管理,以提高效率,降低风险。

- 与再担保体系协同发展: 国家融资担保基金等再担保机构的成立,为地方担保公司提供了强大的风险分担和支持,促进了行业的健康可持续发展。

现代投资担保公司(融资担保公司)的运作模式,本质上是一个以风险控制为核心,以信用增级为手段,连接金融机构与实体经济的中介服务模式,其成功与否,高度依赖于严谨的尽职调查、科学的风险定价、有效的反担保措施和持续的贷后管理,在严格的监管环境下,行业正朝着更加规范、专业和普惠的方向发展。