从投资方的角度看,其向合伙企业投入的资金,在会计上应确认为“长期股权投资”(Long-term Equity Investment)。

下面,我将从定义、核算范围、初始计量、后续计量、处置以及特殊考量六个方面进行详细阐述。

定义与核算范围

长期股权投资是指投资方对被投资单位实施控制、共同控制或重大影响的权益性投资。

对于合伙企业而言,投资方是否采用“长期股权投资”准则进行核算,关键取决于其在合伙企业中的角色和影响力,这通常由合伙协议和实际持股比例决定。

通常适用“长期股权投资”准则的情况包括:

- 对合伙企业实施控制:通常是普通合伙人,或者通过协议拥有主导合伙企业相关活动的权力。

- 与其他投资方共同控制合伙企业:多个有限合伙人通过协议共同决定合伙企业的重大经营和财务决策。

- 对合伙企业具有重大影响:通常是持有合伙企业20%-50%表决权股份的有限合伙人,能够参与合伙企业的决策但并非主导。

不适用“长期股权投资”准则的情况:

- 不具有控制、共同控制或重大影响的:持有少量份额(通常低于20%)且无法参与决策的有限合伙人,这种情况应作为“以公允价值计量且其变动计入当期损益的金融资产”(FVTPL)或“其他权益工具投资”(FVOCI)处理,适用《企业会计准则第22号——金融工具确认和计量》。

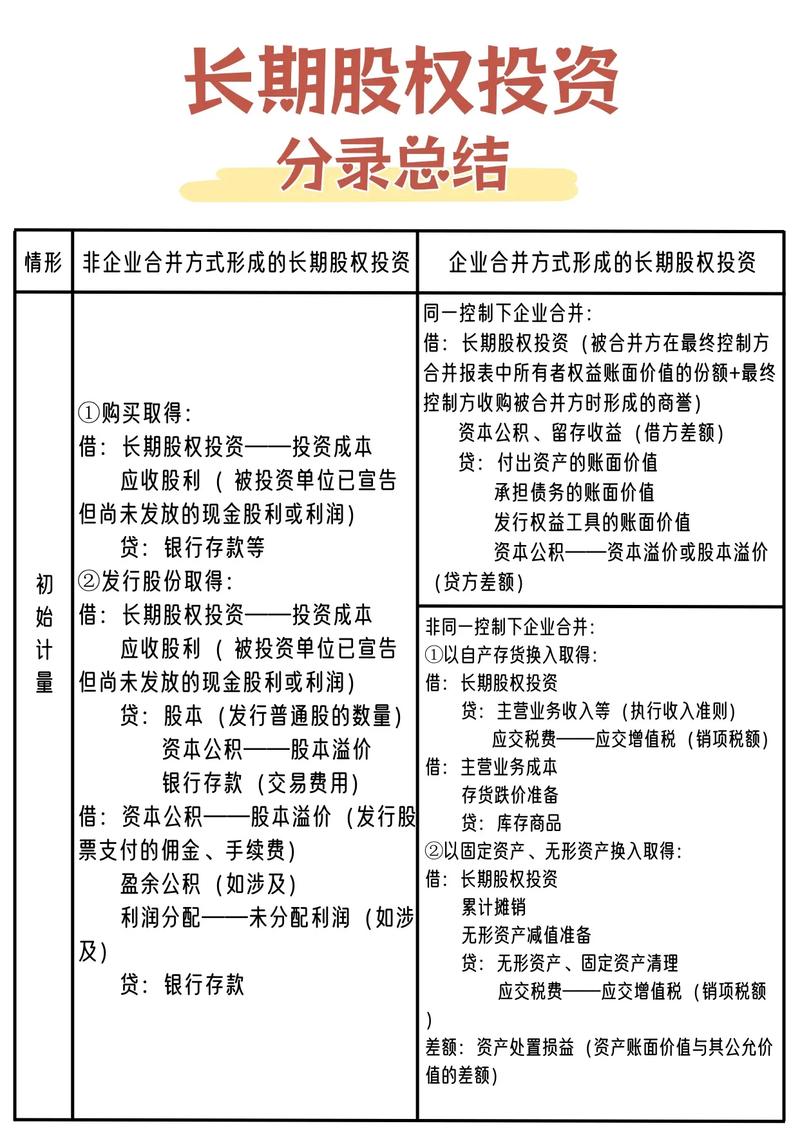

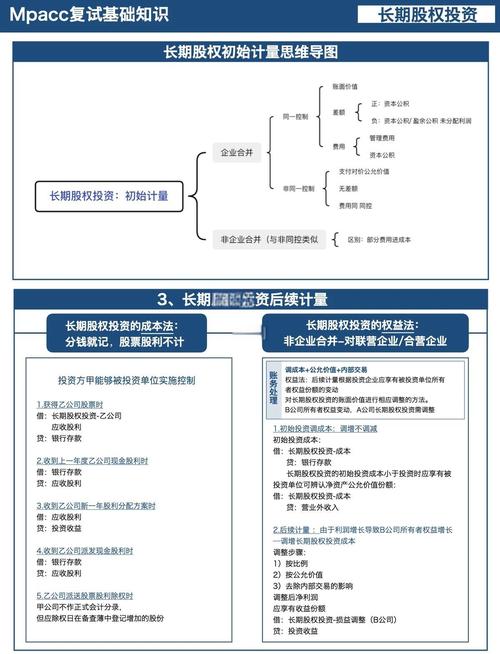

初始计量

长期股权投资的初始计量遵循“成本法”,即以取得投资时付出的对价作为其初始成本。

初始成本的构成:

- 支付现金:投资方为取得合伙企业份额而支付的购买价款。

- 转让非现金资产:投资方以固定资产、无形资产、存货等作为对价投入合伙企业,其成本应按该资产的公允价值确定。

- 发生的相关税费:如印花税、审计费、法律咨询费等直接相关的费用应计入初始成本。

- 已宣告但尚未发放的现金股利/利润:这部分应作为应收项目单独处理,不计入初始成本。

会计分录示例:

-

以现金投资:

借:长期股权投资 —— 合伙企业A 贷:银行存款 -

以固定资产投资(假设固定资产原值100万,累计折旧40万,公允价值80万):

借:长期股权投资 —— 合伙企业A 80万 累计折旧 40万 贷:固定资产 100万 资产处置损益 20万 (差额计入损益)

后续计量

后续计量是长期股权投资会计的核心和难点,主要分为成本法和权益法两种,具体采用哪种方法,取决于投资方对合伙企业的影响力。

对合伙企业实施控制(通常是GP)

采用成本法进行核算。

核算要点:

- 初始成本不变:除增资、减资等特殊情况外,长期股权投资的账面价值保持不变。

- 确认投资收益:仅在被投资单位(合伙企业)宣告分配利润时,投资方才按应享有的份额确认投资收益。

- 不确认投资期间合伙企业自身实现的净利润或净亏损。

会计分录示例:

- 合伙企业A宣告分配利润100万元,投资方享有40%份额。

借:应收股利/利润 40万 贷:投资收益 40万 - 实际收到款项时:

借:银行存款 贷:应收股利/利润

对合伙企业具有共同控制或重大影响(通常是LP)

采用权益法进行核算。

核算要点:

- 初始成本不变。

- 投资收益的确认:投资方应根据合伙企业实现的净利润或净亏损,按照应享有的份额,调整长期股权投资的账面价值,并确认投资收益或投资损失。

- 其他综合收益的确认:如果合伙企业其他综合收益发生变动,投资方也应按比例确认并调整长期股权投资的账面价值。

- 超额亏损的确认:当被投资单位发生超额亏损时,投资方应首先冲减长期股权投资的账面价值,如账面价值不足以冲减,还需冲减长期应收项目等,并确认预计负债。

会计分录示例(假设为重大影响):

- 合伙企业A当年实现净利润200万元,投资方享有30%份额。

借:长期股权投资 —— 合伙企业A 60万 (200万 * 30%) 贷:投资收益 60万 - 合伙企业A当年发生净亏损50万元,投资方享有30%份额。

借:投资损失 15万 (50万 * 30%) 贷:长期股权投资 —— 合伙企业A 15万 - 合伙企业A宣告分配利润100万元,投资方享有30%份额。

- (注:权益法下,宣告分配利润不确认投资收益,而是冲减长期股权投资的账面价值,因为收益在合伙企业实现时已确认)

借:应收股利/利润 30万 贷:长期股权投资 —— 合伙企业A 30万

- (注:权益法下,宣告分配利润不确认投资收益,而是冲减长期股权投资的账面价值,因为收益在合伙企业实现时已确认)

处置

当投资方转让合伙企业份额或合伙企业清算时,需要对长期股权投资进行处置。

核算要点:

- 结转账面价值:处置时,需结转长期股权投资的账面价值。

- 确认处置损益:将处置所得(收到的对价)与长期股权投资账面价值及相关费用的差额,确认为投资收益或投资损失。

会计分录示例:

- 投资方出售其持有的合伙企业A的全部份额,售价为150万元,该长期股权投资的账面价值为120万元。

借:银行存款 150万 贷:长期股权投资 —— 合伙企业A 120万 投资收益 30万

特殊考量(合伙企业独有)

由于合伙企业的法律结构和运作方式与普通公司制企业有显著不同,因此在会计处理上需要特别注意以下几点:

-

合伙企业不是独立的纳税主体:

- 合伙企业本身不缴纳企业所得税,而是“穿透”到各个合伙人。

- 投资方(合伙人)在确认会计上的投资收益/损失的同时,还需要根据合伙企业的利润分配方案,在税务层面确认应纳税所得额或可抵扣亏损,这可能导致会计利润与税务利润的暂时性差异,需要确认递延所得税资产或负债。

-

利润分配的复杂性:

- 合伙企业的利润分配不一定是按出资比例进行,合伙协议可能约定优先返还资本、支付特定回报(如Carried Interest)等。

- 成本法下,投资方只按宣告分配的金额确认收益,即使合伙企业账面有大量利润,但未分配,投资方在会计上也不确认收益。

- 权益法下,投资方按合伙企业账面净利润的份额确认收益,而不管该利润是否实际分配,这可能导致“账面收益”与“实际收到现金”严重不匹配。

-

估值难题:

- 合伙企业的份额通常不像上市公司股票那样有活跃的市场报价,在期末编制财务报表时,需要对“长期股权投资”进行减值测试。

- 减值测试的关键在于确定合伙企业份额的公允价值,这可能需要借助专业的评估机构,采用收益法(如现金流折现)、市场法(参考类似交易)等方法进行估值。

-

资本账户与利润账户:

在合伙企业内部,通常设有“合伙人资本账户”和“合伙人利润分配账户”,从投资方角度看,其“长期股权投资”账户的变动,会与合伙企业这两个账户的变动紧密相关,权益法的核算逻辑本质上就是在模拟投资方在合伙企业资本账户和利润账户中的权益变动。

| 核算环节 | 关键点 | 适用情况(对合伙企业) |

|---|---|---|

| 初始计量 | 按取得对价的公允价值入账 | 所有适用长期股权投资准则的情况 |

| 后续计量 | 成本法:仅在被投资单位宣告分配利润时确认收益 | 控制(如GP) |

| 权益法:按被投资单位净损益和其他综合收益的份额调整账面价值 | 共同控制或重大影响(如LP) | |

| 处置 | 处置收入与账面价值的差额计入投资收益 | 转让份额或合伙企业清算时 |

| 特殊考量 | 穿透纳税、利润分配协议复杂、估值困难 | 所有适用长期股权投资准则的情况 |

对合伙企业的长期股权投资核算,首先要判断投资方的影响力以选择合适的后续计量方法(成本法或权益法),然后在整个持有期间和处置过程中,充分考虑到合伙企业“穿透”纳税、利润分配灵活等独特性质,确保会计处理的准确性和合规性,在实际操作中,强烈建议咨询专业的会计师或税务师。