“专业”二字,意味着这不仅仅是买卖股票或基金,而是一套系统性的、基于逻辑和纪律的流程,它将帮助您从“凭感觉投资”转变为“像专家一样思考”。

(图片来源网络,侵删)

这份指南将分为六个核心步骤,从心态建设到具体执行,助您建立自己的专业投资体系。

第一步:奠定专业基石 —— 投资前的自我审视

在投入任何一分钱之前,最专业的事情是先了解自己,这决定了您整个投资策略的底层逻辑。

-

明确您的投资目标:

- 短期目标 (1-3年): 如买车、旅游、应急备用金,这类资金应投向低风险、高流动性的产品(如货币基金、银行短期理财)。

- 中期目标 (3-10年): 如购房首付、子女教育金,可以配置中低风险的稳健型产品(如债券基金、偏债混合基金)。

- 长期目标 (10年以上): 如退休养老、财富传承,可以配置高风险、高潜权益类资产(如股票、股票型基金)。

-

评估您的风险承受能力:

(图片来源网络,侵删)

(图片来源网络,侵删)- 客观风险承受力: 由您的财务状况决定,计算您的净资产(总资产-总负债)、收入稳定性和负债情况,财务越稳健,能承受的风险越高。

- 主观风险偏好: 您的心理能接受多大的亏损?是看到账户下跌10%就寝食难安,还是能坦然接受30%的波动并坚持持有?

- 专业建议: 将两者结合,选择一个让您既能追求收益,又能安心睡觉的风险水平,这是所有投资决策的“锚”。

-

梳理您的现金流:

- 投资资金必须是“闲钱”。 确保这部分钱在未来3-5年内不会被用于日常生活或应急,用生活必需资金去投资,是最大的不专业。

第二步:构建投资知识体系 —— 从“小白”到“专家”

专业投资者从不盲目跟风,他们有自己的知识框架。

-

理解核心资产类别:

- 现金及现金等价物: 流动性最高,安全性最高,但收益也最低(如活期存款、货币基金),作用是“蓄水池”和“安全垫”。

- 固定收益类: 如国债、企业债、债券基金,特点是收益相对稳定,风险和预期收益高于现金类,是投资组合的“压舱石”。

- 权益类: 如股票、股票型基金,特点是长期收益潜力最大,但短期波动剧烈,风险最高,是投资组合的“发动机”。

- 另类投资: 如房地产、黄金、REITs(不动产投资信托基金),与传统资产相关性低,可起到分散风险的作用。

-

掌握核心投资理念:

(图片来源网络,侵删)

(图片来源网络,侵删)- 复利: 被爱因斯坦称为“世界第八大奇迹”,理解时间和复利的力量,是长期投资的基石。

- 风险与收益: 高收益必然伴随高风险,不存在“低风险、高收益”的投资(除了骗局)。

- 资产配置: 这是专业投资最核心、最关键的一步。 不要把所有鸡蛋放在一个篮子里,通过配置不同类型、不同相关性(不同国家、不同行业)的资产,可以在不降低预期收益的前提下,有效降低整个投资组合的风险。

- 分散投资: 在资产配置之下,对单一资产类别进行再分散,投资股票基金时,不要只买一只,而是构建一个包含大盘、小盘、价值、成长、不同行业的基金组合。

第三步:选择专业工具与平台 —— 精兵利器

工欲善其事,必先利其器,选择合适的平台和产品至关重要。

-

选择靠谱的在线券商/基金平台:

- 资质安全: 查看平台是否受证监会监管(中国内地)、SEC监管(美国)等,资金是否由第三方银行托管,这是保障资金安全的关键。

- 费率合理: 比较交易佣金(股票)、申购/赎回费、管理费、托管费等,长期来看,过高的费用会严重侵蚀您的复利收益。

- 功能强大: 提供丰富的投资品种(股票、基金、债券、期权等)、强大的图表分析工具、便捷的定投功能、实时行情推送等。

- 用户体验: APP/软件是否流畅、易用,客服是否专业、响应及时。

- 知名平台举例 (中国内地): 华泰证券(涨乐财富通)、中信证券(信e投)、富途证券、老虎证券(港股/美股);蚂蚁财富(支付宝)、腾讯理财通、天天基金网(基金代销)。

-

选择合适的投资产品:

- 对于大多数没有时间研究个股的投资者,指数基金和ETF是最佳的专业选择。

- 为什么? 它们以特定指数(如沪深300、标普500、纳斯达克100)为跟踪对象,实现了高度的分散化,管理费低廉,且能获得市场的平均回报,对于专业投资者来说,“战胜市场”是非常困难的,获得市场平均回报”本身就是一种非常专业且理性的策略。

- 主动型基金: 选择优秀的主动型基金,有可能获得超越市场的回报,但需要您花时间研究基金经理的投资理念、历史业绩和稳定性。

- 个股投资: 这需要投入大量时间进行基本面分析(公司财报、行业地位、竞争优势)和技术分析,风险极高,不适合初学者或没有专业研究能力的投资者。

- 对于大多数没有时间研究个股的投资者,指数基金和ETF是最佳的专业选择。

第四步:执行专业投资策略 —— 纪律即自由

有了知识、工具和策略,执行才是决定成败的关键。

-

制定资产配置方案:

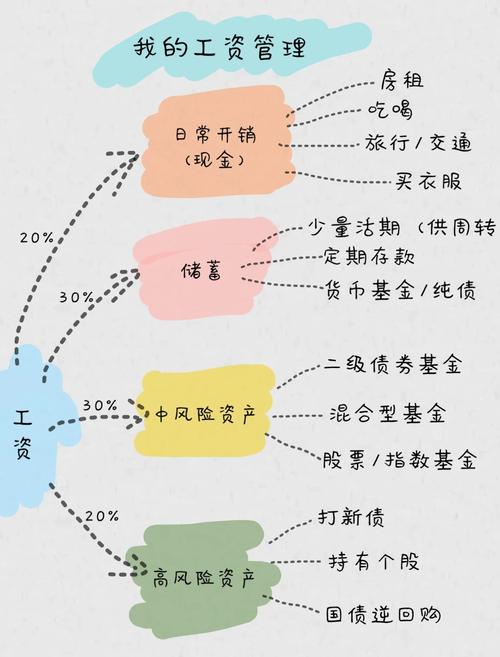

- 根据您在第一步设定的目标和风险偏好,确定各大类资产(如股票、债券、现金)的投资比例。

- 示例 (一个30岁,风险承受能力中等的投资者):

- 股票类 (60%): 作为长期增长的核心。

- 债券类 (30%): 用于稳定组合,降低波动。

- 现金类 (10%): 应对机会和突发状况。

- 这个比例不是一成不变的,而是您的“战略中心”。

-

采用核心-卫星策略:

- 核心部分 (70%-80%): 投资于低成本、宽基的指数基金或ETF,严格遵循您的资产配置比例,这部分是您财富的“稳定器”。

- 卫星部分 (20%-30%): 您可以拿出这部分资金,进行一些“增强收益”的尝试,

- 投资您看好的某个行业指数基金(如科技、消费、医疗)。

- 投资您深入研究过的优秀个股。

- 少量尝试另类投资。

- 这种策略在追求收益的同时,有效控制了整体风险。

-

执行纪律性操作:

- 定期投资: 采用基金定投的方式,在固定的时间(如每月10号)投入固定的金额,这可以摊平成本,避免情绪化择时,是普通投资者对抗市场波动的利器。

- 再平衡: 每年或每半年检查一次您的资产配置比例,由于市场波动,各类资产的比例会偏离您的初始设定,股票大涨后可能占到了70%,您需要卖掉一部分股票,买入债券,使其比例回到60%/30%,这个过程“高卖低买”,是强制性的纪律操作,能帮助您锁定利润,维持风险水平。

第五步:持续学习与复盘 —— 专业投资者的成长路径

市场在变,知识需要迭代。

-

持续学习:

- 阅读经典: 阅读投资大师的著作,如格雷厄姆的《聪明的投资者》、博多·舍费尔的《小狗钱钱》、约翰·博格尔的《共同基金常识》等。

- 关注信息: 阅读权威的财经新闻(如华尔街见闻、财新网)、上市公司的财报公告、宏观经济数据。

- 向市场学习: 记录您的每一次决策和思考,无论盈亏,分析成功的原因和失败的原因,不断优化自己的投资体系。

-

保持耐心与理性:

- 忽略噪音: 市场上充满了各种“小道消息”和“专家预测”,专业投资者有自己的判断标准,不轻易被外界干扰。

- 接受波动: 理解市场短期是投票机,长期是称重机,不要因为短期的涨跌而做出非理性的决策。

- 长期主义: 投资是一场马拉松,不是百米冲刺,专注于您的长期目标,享受复利带来的复利。

第六步:风险管理与税务优化 —— 守住胜利果实

专业不仅在于进攻,更在于防守。

-

风险管理:

- 设置止损: 对于个股投资,可以预先设定一个止损点(如亏损-10%),防止亏损进一步扩大。

- 保险规划: 在投资前,确保您已经配置了足够的保险(如医疗险、重疾险、意外险),防止极端风险事件侵蚀您的资产。

- 应急备用金: 始终保持3-6个月生活费的现金储备,这是您投资组合的“最后防线”。

-

税务优化:

- 了解不同投资产品的税务政策,在中国,基金买卖差价暂免征收个人所得税,而股票交易有印花税和资本利得税(目前暂免)。

- 利用税收优惠账户,如中国的个人养老金账户、美国的401(k)和IRA账户,在这些账户里投资,可以享受税收递延或免税的优惠。

专业在线理财投资的核心理念

- 始于自我: 明确目标,评估风险。

- 精于知识: 理解资产,配置组合。

- 工于工具: 选择平台,善用产品。

- 成于纪律: 定投再平衡,忽略噪音。

- 终于学习: 持续复盘,保持耐心。

专业不是指您能预测市场,而是指您有一套在市场中长期生存并获胜的系统和纪律。 从今天起,用这套框架来审视和构建您的投资组合,您就走在了专业理财的正确道路上,祝您投资顺利!