私人个人投资理财是一个非常重要且终身受益的技能,它不是简单的“买股票”,而是一个系统性的过程,涉及到目标设定、风险评估、知识学习、资产配置和长期执行。

(图片来源网络,侵删)

下面我将为你提供一个全面、系统、可操作的私人个人投资理财指南,从零开始,一步步带你入门。

核心理念:先理财,后投资

在开始任何投资之前,请务必建立正确的理财观念,投资只是理财的一部分,理财是更宏观的财富管理。

第一步:打好地基(理财前的准备工作)

在把一分钱投入市场之前,请确保你做好了以下准备,这是最重要的一步,能让你在市场波动时保持冷静,避免“被迫卖出”。

清晰你的财务状况

- 记账: 了解你的钱花在哪里了,使用手机App(如“随手记”、“挖财”)或Excel表格,记录至少3个月的收入和支出。

- 算账: 计算你的净资产 = 总资产 - 总负债,总资产包括现金、存款、股票、基金等;总负债包括信用卡账单、房贷、车贷等,这是你财务健康的“体检报告”。

设立明确的理财目标

没有目标,投资就像航海没有罗盘,目标需要具体、可衡量。

(图片来源网络,侵删)

- 短期目标 (1-3年): 一年内攒够5万元旅游基金”、“3年内买车首付”,这类目标应追求本金安全。

- 中期目标 (3-10年): 5年内为孩子准备20万教育金”、“10年内攒够100万首付”,这类目标可以兼顾收益和风险。

- 长期目标 (10年以上): 30年后退休,拥有500万养老金”,这类目标可以承受较高风险,追求长期复利增长。

准备好“应急备用金”

这是你的“财务安全垫”,绝对不能用于投资。

- 金额: 通常为 3-6个月 的必要生活开支(房租/房贷、水电、饮食、交通等)。

- 存放: 放在流动性极高、风险极低的地方,如货币基金(如余额宝、零钱通)或银行的活期/短期理财产品,确保需要时能随时取出。

第二步:明确你的风险承受能力

投资有风险,风险和收益成正比,你需要诚实地评估自己能承受多大的亏损。

- 保守型: 无法接受本金亏损,只求跑赢通胀,收益稳定。

- 稳健型: 能接受轻微的本金波动,希望获得比银行存款更高的收益。

- 平衡型: 追求资产的长期增值,可以接受一定的短期波动。

- 进取型: 追求高回报,能承受较大的本金亏损,投资周期长。

小测试: 如果你的投资组合在一个月内亏损了20%,你会? A. 惊慌失措,立即全部卖出。 B. 非常焦虑,考虑是否要卖出。 C. 有些担心,但会继续持有。 D. 觉得是正常波动,甚至考虑逢低买入。

- 选A/B:偏向保守型。

- 选C:偏向稳健型。

- 选D:偏向平衡/进取型。

第三步:学习基础知识(投资工具箱)

了解常见的投资工具,它们就像你工具箱里的不同工具,各有用途。

| 投资工具 | 风险等级 | 流动性 | 适合人群 | 核心特点 |

|---|---|---|---|---|

| 银行存款 | 极低 | 高 | 所有人 | 安全性最高,但利率低,可能跑不赢通胀。 |

| 货币基金 | 极低 | 极高 | 所有人 | 余额宝等,流动性媲美活期,收益略高于存款,适合放应急金。 |

| 国债/地方政府债 | 低 | 较低 | 保守型 | 国家信用背书,安全性高,收益固定。 |

| 债券基金 | 中低 | 较高 | 稳健型 | 投资于一篮子债券,分散风险,收益比货币基金高。 |

| 指数基金 | 中 | 高 | 强烈推荐新手 | 跟踪特定指数(如沪深300、标普500),成本低,能获得市场平均收益,是“懒人投资”的绝佳选择。 |

| 主动型基金 | 中高 | 高 | 有一定经验 | 由基金经理主动选股,收益潜力大,但依赖经理能力,费用较高。 |

| 股票 | 高 | 较高 | 进取型 | 直接购买公司股份,潜在收益高,但波动巨大,需要深入研究。 |

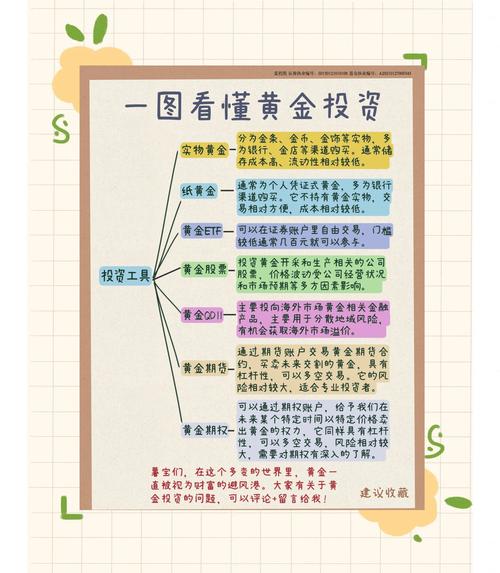

| 黄金 | 中 | 较高 | 保守/平衡型 | 传统避险资产,可在经济不确定时对冲风险。 |

给新手的忠告: 对于绝大多数没有时间和精力研究市场的普通人来说,指数基金是最佳入门选择,它能让你以极低的成本分享整个国家或经济发展的红利。

第四步:制定并执行投资策略

这是将理论和知识付诸实践的核心环节。

资产配置:鸡蛋不要放在一个篮子里

这是投资中最重要的一句话!根据你的风险承受能力和理财目标,将资金分配到不同类型的资产中。

- 保守型 (5-10年目标): 70% 债券基金 + 30% 货币基金/指数基金

- 稳健型 (5-10年目标): 50% 指数基金 + 30% 债券基金 + 20% 货币基金

- 平衡型 (10年以上目标): 70% 指数基金 + 20% 债券基金 + 10% 黄金/股票

- 进取型 (10年以上目标): 80% 指数基金/股票 + 20% 债券基金

选择投资方式:一次性投入 vs. 定期投资

- 一次性投入: 适合市场相对平稳,或你有一笔较大闲置资金,但择时难度极大,不适合新手。

- 基金定投: 强烈推荐新手! 指的是在固定的时间(如每月10号)投入固定的金额(如1000元)到某只基金中。

- 优点:

- 平摊成本: 市场下跌时,同样的钱能买到更多份额;市场上涨时,买的份额变少,长期下来,可以有效拉低平均成本。

- 强制储蓄: 培养良好的投资纪律。

- 无需择时: 不用费心去猜市场的最高点和最低点。

- 优点:

如何选择具体的指数基金?

选择指数基金主要看三个指标:

- 跟踪指数: 选择代表性强、流动性好的宽基指数。

- A股: 沪深300(代表大盘蓝筹)、中证500(代表中小盘)、创业板50(代表高成长)。

- 美股: 标普500(美国500家最大公司)、纳斯达克100(科技股为主)。

- 港股: 恒生指数。

- 基金规模: 选择规模在2亿以上的基金,太小有清盘风险。

- 费率: 主要是管理费和托管费,选择费率越低的越好,因为复利效应下,低费率会让你的长期收益更高,很多ETF(交易型开放式指数基金)的费率非常低。

第五步:长期持有与定期复盘

投资是一场马拉松,不是百米冲刺。

克服情绪,长期持有

市场短期是投票机,长期是称重机,不要因为市场的短期波动而频繁买卖,这往往是亏损的主要原因,相信国运和经济发展的长期趋势。

定期复盘 (每年一次)

每年检查一次你的投资组合:

- 目标是否达成? 根据市场变化和自身情况,是否需要调整理财目标?

- 资产配置是否失衡? 比如股票涨得太多,占比超过了你的目标比例,可以适当卖出,买入其他资产,恢复平衡(这叫再平衡)。

- 基金表现如何? 如果某只基金长期(如2-3年)表现远低于同类平均水平,且基金经理更换,可以考虑替换。

一个新手的行动路线图

- 今天开始: 记账,算净资产,设立3个短期、中期、长期目标。

- 未来1-3个月: 努力存钱,建立一笔3-6个月的应急备用金,放入货币基金。

- 开始投资: 选择一只或两只你看好的宽基指数基金(如沪深300或标普500的指数基金),设置每月定投,比如每月工资到账后自动投入1000-2000元。

- 坚持下去: 忘掉它,继续努力工作,提升自己的赚钱能力,让时间和复利为你工作。

- 每年年底: 花1小时复盘你的投资组合,做一次小小的“体检”和“调整”。

也是最重要的提醒:

- 不懂不投: 永远不要投资自己不了解的东西。

- 只用闲钱投资: 绝不用生活必需的钱、借来的钱去投资。

- 持续学习: 市场在变,知识也要更新。

投资理财的旅程,始于足下,贵在坚持,祝你早日实现财务自由!