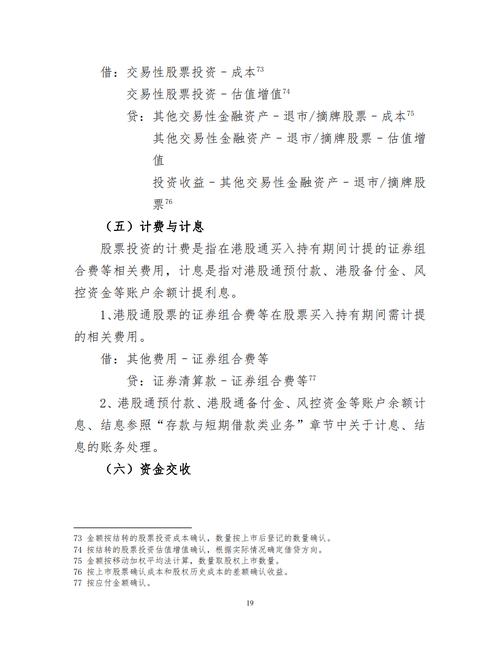

证券投资基金核算办法详解

证券投资基金的核算,是指基金管理公司对其所管理的基金资产、负债、损益等进行确认、计量和报告的过程,其核心目标是真实、准确、完整地反映基金财务状况、经营成果和现金流量,保护基金份额持有人的合法权益。

(图片来源网络,侵删)

中国的基金核算主要遵循以下法律法规和会计准则:

- 《中华人民共和国证券投资基金法》

- 《企业会计准则》 (特别是《企业会计准则第22号——金融工具确认和计量》、《企业会计准则第41号——在其他主体中权益的披露》等)

- 中国证监会发布的各项规定 (如《公开募集证券投资基金信息披露管理办法》、《证券投资基金会计核算业务指引》等)

核心核算原则

基金核算建立在以下几个基本原则之上:

-

证券投资基金会计主体独立性原则

基金是一个独立的会计主体,与基金管理公司、托管银行是相互独立的,基金资产不属于基金管理公司或托管银行,所有核算都应基于基金这个独立的主体。

(图片来源网络,侵删)

(图片来源网络,侵删) -

公允价值计量为核心原则

- 这是基金会计最显著的特点,绝大多数基金资产(如股票、债券、基金份额等)在资产负债表日均以公允价值计量。

- 公允价值的确定层次:

- 第一层次输入值:在活跃市场上未经调整的报价(如沪深交易所上市的股票收盘价)。

- 第二层次输入值:除第一层次外,直接或间接可观察的市场数据(如类似资产报价、收益率曲线、隐含波动率等)。

- 第三层次输入值:不可观察的市场数据(如私募股权、未上市股权等),需要使用估值技术确定。

-

权责发生制原则

基金的收入和费用在其发生时进行确认,而不是在收到或支付现金时确认,债券的利息收入是按日计提的,即使尚未收到。

-

持续经营原则

(图片来源网络,侵删)

(图片来源网络,侵删)除非基金合同另有约定或监管机构要求,否则核算假设基金将持续运营下去。

主要会计科目与核算内容

基金会计科目设置与一般企业有所不同,主要围绕“资产”、“负债”、“损益”和“所有者权益(基金份额净值)”展开。

(一) 资产类科目

- 银行存款:存入商业银行的活期、定期存款等。

- 结算备付金:存于证券登记结算机构的款项,用于买卖证券的资金清算。

- 存出保证金:存于交易所、券商等的交易保证金。

- 交易性金融资产:这是最核心的资产科目,核算基金持有的以公允价值计量且其变动计入当期损益的金融资产。

- 股票投资:买入的上市公司股票。

- 债券投资:买入的国债、金融债、企业债等。

- 基金投资:买入的其他公募基金份额(ETF、FOF等)。

- 权证投资:买入的认股权证等(目前已较少见)。

- 衍生工具投资:股指期货、国债期货等。

- 买入返售金融资产:通过回购业务融入资金所质押的证券。

- 应收利息:已计提但尚未收到的债券利息、存款利息等。

- 应收股利:已宣告但尚未发放的现金股利。

(二) 负债类科目

- 应付管理人报酬:应支付给基金管理人的管理费。

- 托管费:应支付给基金托管人的托管费。

- 销售服务费:应支付给销售机构的费用(通常在C类份额中计提)。

- 交易费用:在进行证券买卖时产生的经手费、印花税、过户费等。

- 应付赎回款:基金份额持有人赎回时应支付的款项。

- 应付赎回费:赎回时从赎回款中扣除的费用。

- 应付利息:应付的债券利息等。

- 卖出回购金融资产款:通过回购业务融入的资金,即抵押证券所获得的借款。

(三) 损益类科目

损益类科目反映了基金在一个会计期间的经营成果,最终会转入“本期利润”。

- 利息收入:存款利息、债券利息收入等。

- 投资收益:

- 股票投资收益:卖出股票时,售价与成本之差。

- 债券投资收益:卖出债券时,售价与成本之差,以及按日计提的利息收入。

- 基金投资收益:卖出其他基金时的差价收益。

- 衍生工具收益:衍生品交易产生的损益。

- 股利收入:持有股票期间收到的现金股利。

- 公允价值变动损益:

- 这是基金会计的特色科目,核算基金持有的交易性金融资产在持有期间,由于公允价值变动而产生的未实现损益。

- 今天持有的股票收盘价比昨天涨了,这部分未实现的收益就计入“公允价值变动损益”。

- 注意:当卖出该股票时,其累计的“公允价值变动损益”将与卖出产生的“投资收益”一起,构成该项投资的全部损益。

- 其他收入:如赎回费扣除基本手续费后的余额、ETF申购赎回的替代款等。

- 管理人报酬:计提的管理费用。

- 托管费:计提的托管费用。

- 销售服务费:计提的销售服务费用。

- 交易费用:发生的交易手续费等。

- 利息支出:卖出回购金融资产所产生的利息支出。

- 其他费用:如审计费、信息披露费、律师费等。

(四) 所有者权益类科目

- 实收基金(或“基金份额总额”):反映基金份额持有人对基金投资的初始本金,申购和赎回会直接增减此科目。

- 未分配利润:基金的累计滚存收益,包括已实现收益和未实现收益(即累计的公允价值变动损益)。

- 本期利润:汇总当期所有损益类科目的余额,是衡量基金当期业绩的指标。

- 本期利润分配(或“应付利润”):反映基金宣告但尚未分配的利润。

核算流程与特殊业务处理

(一) 日常核算流程

- 估值日:每个交易日收盘后,是基金会计的核心工作日。

- 资产估值:根据当日收盘价等公允价值,计算所有投资资产的公允价值,并确认“公允价值变动损益”。

- 计提费用:计提当日的管理人报酬、托管费等。

- 计算基金净值:

- 基金资产净值 = 基金总资产 - 基金总负债

- 基金份额净值 = 基金资产净值 / 基金份额总数

- 编制净值公告:在次日(T+1日)向公众披露基金份额净值和累计净值。

(二) 申购与赎回的核算

- 申购:投资者资金进入基金。

- 借:银行存款 / 应收申购款

- 贷:实收基金

- 贷:其他收入(申购费)

- 赎回:投资者资金离开基金。

- 借:实收基金

- 借:应付赎回费

- 贷:银行存款 / 应付赎回款

- 贷:其他收入(赎回费扣除基本手续费后的余额)

(三) 利润分配的核算

基金可以将收益以现金形式分配给份额持有人。

- 宣告分配时:

- 借:利润分配

- 贷:应付利润

- 实际支付时:

- 借:应付利润

- 贷:银行存款

信息披露

基金核算的结果最终体现在对外披露的信息中,主要包括:

- 招募说明书:基金的“宪法”,说明基金的投资目标、策略、风险、费用等。

- 基金合同:具有法律效力的文件,规定了基金各方的权利和义务。

- 定期报告:

- 季度报告:每个季度结束后15个工作日内发布,披露净值、主要财务指标、投资组合报告等。

- 中期报告:上半年结束后60日内发布,内容比季报更详尽。

- 年度报告:每个会计年度结束后90日内发布,内容最全面,包括审计报告、管理人报告、托管人报告、详细的投资组合分析、财务报表等。

- 临时报告:发生可能对基金份额持有人权益产生重大影响的事件时(如基金合同终止、更换管理人、重大关联交易等)需及时公告。

- 净值公告:每日披露,是投资者了解基金价值的最直接信息。

证券投资基金的核算是一个高度专业化、规范化的过程,其核心在于以独立的会计主体为基础,以公允价值计量为核心,准确、及时地反映基金的资产、负债、收入和费用,最终通过严格的信息披露,向投资者提供一个透明、公允的基金业绩视图,从而保护投资者的知情权和投资决策。