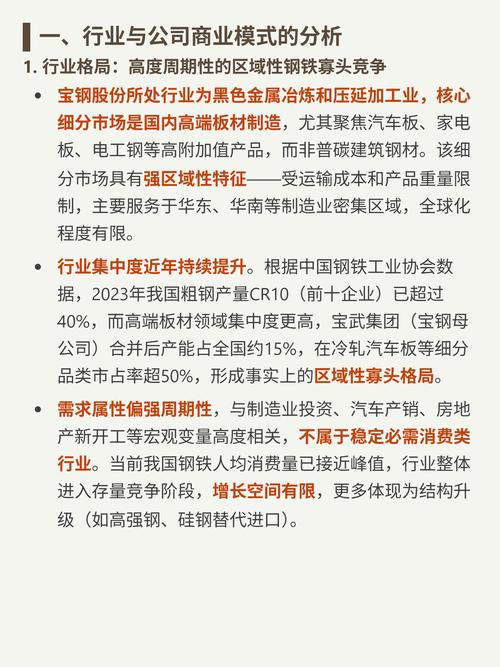

宝钢股份投资分析报告

报告日期: 2025年10月27日 核心观点: 宝钢股份作为中国乃至全球最具竞争力的钢铁企业之一,在行业深度调整期展现出强大的韧性和盈利能力,公司背靠中国最大钢铁集团,拥有领先的技术、规模优势和“智慧制造”水平,当前,公司正积极布局新能源汽车、高端制造等“新赛道”,寻求从“钢铁制造商”向“钢铁服务商”的转型,长期来看,在绿色低碳发展和产业升级的大趋势下,宝钢具备稳健的投资价值,投资者也需关注宏观经济周期波动、原材料价格高企以及行业产能过剩等短期风险。

(图片来源网络,侵删)

公司概况

- 公司全称: 宝山钢铁股份有限公司

- 股票代码: A股 600019.SH,H股 00670.HK

- 上市地点: 上海证券交易所、香港联合交易所

- 总部地点: 上海市

- 核心业务: 碳钢、不锈钢、特钢等钢材的生产、销售和研发。

- 公司定位: 全球领先的现代化钢铁企业,中国汽车板、家电板、硅钢等高端钢材的主要供应商。

行业分析

宏观环境分析

- 政策: “双碳”目标(碳达峰、碳中和)是钢铁行业长期发展的核心顶层设计,这将推动行业加速淘汰落后产能,鼓励绿色低碳技术和循环经济发展,利好像宝钢这样的龙头企业。“中国制造2025”等国家战略对高端钢材的需求形成持续支撑。

- 经济: 钢铁行业与宏观经济,尤其是固定资产投资、房地产、基建和制造业景气度高度相关,当前中国经济正处于从高速增长向高质量发展的转型期,传统地产投资放缓,但新能源汽车、高端装备、新能源(风电、光伏)等新兴产业的高速发展为高附加值钢材创造了新的需求增长点。

- 社会: 对产品质量、安全性和环保的要求日益提高,推动钢铁产品向高性能、定制化、绿色化方向发展。

- 技术: 智能制造、数字化转型、电炉短流程炼钢、氢冶金等新技术正在重塑钢铁行业的生产模式和竞争格局。

行业趋势

- 供给侧结构性改革深化: 行业集中度持续提升,宝钢、鞍钢等大型国企集团在整合中优势扩大,话语权增强。

- 需求结构优化: 建筑用钢需求占比下降,而汽车(尤其是新能源汽车)、家电、机械、能源等领域的高附加值板材需求占比稳步提升。

- 绿色低碳转型迫在眉睫: 碳排放成本将成为企业核心竞争力之一,宝钢在环保技术和投入上已处于行业领先地位。

- 国际化竞争加剧: 全球钢铁贸易格局复杂,中国企业面临来自日、韩、欧等地区高端钢材的竞争,同时也具备成本和规模优势。

公司基本面分析

核心竞争力

- 规模与产品优势: 公司是全球规模领先的钢铁企业之一,汽车板、电工钢、镀锡板等核心产品国内市场占有率第一,部分产品达到世界一流水平,拥有强大的定价权和客户粘性。

- 成本控制能力: 依托大规模采购、先进的生产工艺(如高炉-转炉长流程)和精细化管理,宝钢在成本控制上具备显著优势,湛江基地作为“未来工厂”,进一步强化了其成本竞争力。

- 研发与创新能力: 拥有强大的研发团队和技术中心,持续投入新产品、新工艺的研发,特别是在新能源汽车用钢、高牌号无取向硅钢等前沿领域保持领先。

- 智慧制造与绿色低碳: 宝钢股份是“钢铁行业智能制造的标杆”,全面推进“黑灯工厂”和远程运维,在环保方面,吨钢能耗、排放等指标行业领先,并积极探索氢冶金等前沿技术。

- 一体化产业链布局: 上游拥有稳定的铁矿石、煤炭等资源供应渠道(如与力拓等国际巨头合作),下游与汽车、家电等行业龙头企业建立长期战略合作关系,形成了稳固的产业链生态。

财务状况分析 (以近三年数据为例)

(图片来源网络,侵删)

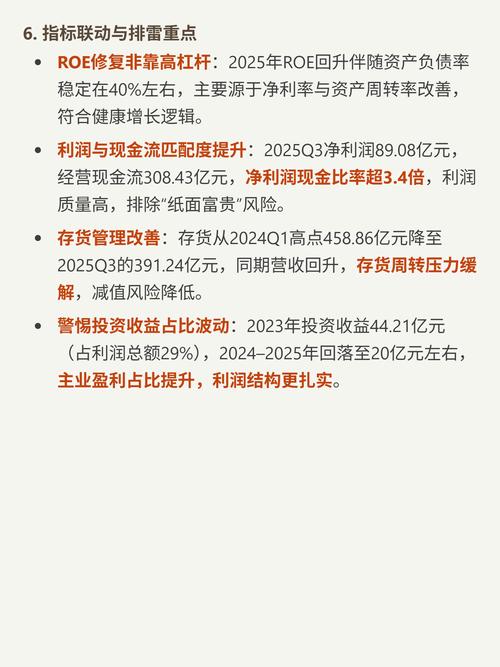

- 盈利能力:

- 营收与净利润: 尽管受行业周期影响,营收和净利润有所波动,但宝钢的盈利能力始终处于行业顶尖水平,在2025年行业景气高点,公司净利润创历史新高;在2025年行业下行期,其盈利韧性也明显优于同业。

- 毛利率与净利率: 公司毛利率和净利率长期维持在较高水平,这主要得益于其高附加值产品结构和对成本的有效控制。

- 资产负债状况:

- 资产负债率保持健康水平,通常在50%-60%区间,财务结构稳健,偿债能力强。

- 现金流状况良好,经营性现金流能够覆盖投资和融资需求,为分红和再投资提供了坚实基础。

- 股东回报:

宝钢股份是A股市场著名的“现金奶牛”和“分红大户”,常年保持高比例现金分红,股息率在市场低迷时往往具备吸引力,为长期投资者提供了稳定的回报。

战略布局

- “一基五元”产业格局: 以钢铁制造业为核心,聚焦智慧制造、新能源、新材料、绿色低碳产业、产业服务(宝信软件、宝钢包装等)五大新增长极。

- 湛江基地: 作为公司最重要的战略项目,湛江基地不仅是成本优势的来源,更是公司面向未来、布局高端产品的“第二增长曲线”,主要生产汽车板、硅钢等高附加值产品。

- 拥抱新能源: 积极研发和生产新能源汽车用钢(如电池壳体、电机硅钢)、光伏用钢(如支架)、风电用钢等,深度绑定新能源产业链。

投资亮点与潜在风险

投资亮点:

- 行业龙头地位稳固: 在高端钢材领域拥有不可替代的竞争优势,是行业整合的最大受益者。

- 穿越周期的盈利能力: 强大的成本控制和产品定价能力,使其在行业下行周期中也能保持相对较高的盈利水平。

- 清晰的转型战略: 积极向绿色低碳和新兴产业领域拓展,为长期增长打开新空间,估值有望从传统周期股向成长股靠拢。

- 高股息价值: 分红政策稳定且慷慨,是防御型投资者和寻求稳定现金流资金的优质标的。

- 估值处于历史低位: 相较于其历史估值水平和国际同业,当前宝钢股份的市盈率、市净率等指标处于相对低位,具备安全边际。

潜在风险:

(图片来源网络,侵删)

- 宏观经济周期风险: 公司业绩与宏观经济高度绑定,若经济复苏不及预期,下游需求疲软将直接影响公司营收和利润。

- 原材料价格波动风险: 铁矿石、焦煤等主要原材料价格的剧烈波动会显著侵蚀公司利润,尽管公司有一定成本控制能力,但仍无法完全规避。

- 行业产能过剩风险: 尽管供给侧改革持续推进,但若未来新增产能释放过快,可能导致行业竞争加剧,产品价格承压。

- 转型不及预期风险: 新兴产业(如新能源)的拓展需要时间和持续投入,若进展缓慢,可能无法有效对冲传统业务的周期性波动。

- 政策与环保风险: 环保政策日趋严格,可能带来额外的合规成本和技改压力。

估值与投资建议

估值分析

- 市盈率法: 考虑到公司盈利的周期性,应结合行业景气度进行动态评估,当前行业处于底部区域,PE-TTM(滚动市盈率)处于历史较低分位数水平,具备吸引力。

- 市净率法: 作为重资产行业,PB是衡量钢铁公司价值的重要指标,宝钢PB长期在1倍左右波动,显著高于部分同业,反映了市场对其资产质量和盈利能力的溢价,若公司成功实现转型,PB有提升空间。

- 股息贴现模型: 对于偏好稳定现金流的投资者,可以通过股息贴现模型进行估值,宝钢稳定的高分红使其在低利率环境下价值凸显。

投资建议

综合判断,给予宝钢股份“ 谨慎推荐 ”或“ 增持 ”评级。

-

适合投资者类型:

- 长期价值投资者: 相信中国制造业升级和宝钢的行业龙头地位,愿意以合理的价格买入并长期持有,分享公司成长和分红收益。

- 稳健型/防御型投资者: 看重其高股息率和行业龙头地位带来的相对抗跌性,将其作为资产配置的一部分,对冲市场波动风险。

- 周期投资者: 如果判断宏观经济和钢铁行业已触底复苏,宝钢作为周期龙头,其弹性将大于行业平均水平。

-

投资策略:

- 逢低布局: 在市场恐慌或行业景气度处于低位时,逐步建仓,以降低成本。

- 长期持有: 公司的基本面和行业地位在长期来看是向好的,频繁交易可能错失长期分红和潜在的价值回归。

- 关注催化剂: 密切关注宏观经济数据(如PMI、房地产销售)、行业供给侧改革政策、以及公司在新能源等新领域的重大进展,这些都可能成为股价上涨的催化剂。

免责声明: 本报告仅为信息分享和投资研究参考,不构成任何具体的投资建议,投资者应根据自身的风险承受能力和投资目标,独立做出决策,股市有风险,入市需谨慎。