这是一个非常好的问题,也是很多人对金融行业的一个常见误解。

(图片来源网络,侵删)

简单直接的回答是:不,投资公司和高利贷是两个完全不同的概念,它们在本质、合法性、运作方式和风险上都有天壤之别。

下面我将从几个核心方面为您详细解释它们的区别。

核心区别:一张图看懂

| 特征 | 投资公司 | 高利贷 |

|---|---|---|

| 核心业务 | 用钱生钱:通过专业的投资管理,将资金投入到股票、债券、基金、股权、房地产等资产中,追求资本的长期增值。 | 放贷收息:将资金直接借给个人或企业,通过收取高额利息来获利。 |

| 利润来源 | 资产升值、股息、利息、项目退出回报等。 | 主要是高额的利息和罚息。 |

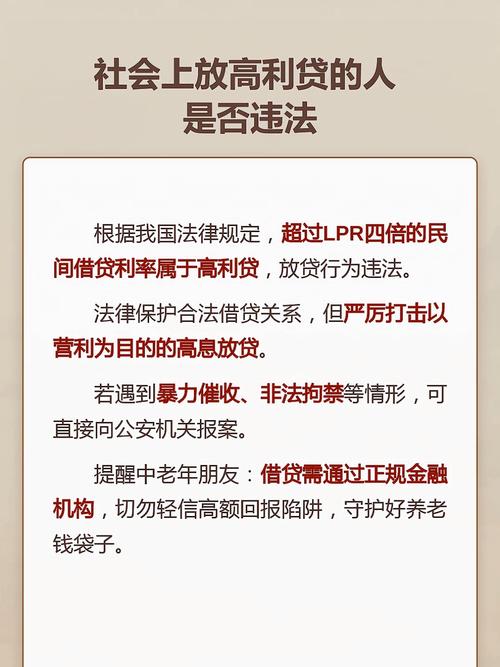

| 法律地位 | 合法合规,受到严格的金融监管(如证监会、银保监会等),需要牌照,业务范围受法律严格限制。 | 非法或处于法律灰色地带,法律对民间借贷的利率有明确上限(LPR的4倍),超过部分不受法律保护,甚至可能构成犯罪。 |

| 风险控制 | 多元化、专业化,通过分散投资、尽职调查、专业风控模型来管理风险,目标是长期稳健回报。 | 单一、粗暴,主要依靠暴力或软暴力催收、个人关系等手段来保障债权,风险极高,借款人一旦违约,损失巨大。 |

| 目标客户 | 机构投资者(如养老金、保险公司)、高净值个人、寻求资产配置的普通投资者。 | 急需用钱、无法从正规渠道(银行)获得贷款的个人或小微企业,通常信用状况较差。 |

| 社会功能 | 优化资源配置:将社会闲散资金引导至有发展潜力的企业和项目中,促进经济发展和创新。 | 盘活短期资金:有时能解决燃眉之急,但常伴随剥削、社会不稳定等问题,被法律严格限制。 |

详细解释

投资公司:专业的“钱管家”

投资公司的本质是资产管理和资本运作,它们的核心工作不是“借钱”,而是“投资”。

-

如何运作?

(图片来源网络,侵删)

(图片来源网络,侵删)- 它们向合格投资者募集资金,成立各种基金(如私募股权基金、证券投资基金、对冲基金等)。

- 然后由专业的投资经理团队,运用金融知识和工具,将这些资金投入到不同的金融市场或实体项目中。

- 投资的目标是让整个基金的价值实现增长,然后投资者按出资比例分享收益。

-

举例:

- 你买了某只股票型基金,这个基金的管理公司就是投资公司,它们用你的钱去买了贵州茅台、腾讯控股等公司的股票,如果这些股票涨了,你的基金净值就上升,你就赚钱了,这是投资。

- 你参与了一个私募股权项目,投资公司用你的钱去投资一个有潜力的初创科技公司,等公司上市或被收购后,你获得数倍甚至数十倍的回报,这也是投资。

高利贷:纯粹的“利滚利”

高利贷的本质是借贷关系,其核心特征是极高的利率。

-

如何运作?

- 借款人因急需用钱,向放贷者借入本金。

- 双方约定一个极高的利率(远超法律保护上限)和很短的还款期限。

- 借款人到期无法偿还本金和利息时,利息会计入新的本金,利滚利,导致债务雪球越滚越大。

- 为了保障债权,放贷者往往会采取威胁、恐吓、暴力等非法手段进行催收。

-

法律界定:

(图片来源网络,侵删)

(图片来源网络,侵删)- 根据中国法律,民间借贷利率的司法保护上限是合同成立时一年期贷款市场报价利率(LPR)的4倍。

- 目前一年期LPR约为3.45%,那么4倍就是约13.8%。超过这个利率的利息,法律不予保护。

- 如果以“套路贷”、“砍头息”等名义放贷,并伴有暴力催收等行为,则可能构成非法经营罪、寻衅滋事罪等刑事犯罪。

为什么会产生混淆?

人们之所以会把投资公司和高利贷联系起来,主要有以下几个原因:

- “资金密集型”:两者都需要大量的资金作为“弹药”,看起来都是“有钱人的游戏”。

- 追求高回报:一些高风险的投资(如某些私募股权、对冲基金策略)和高利贷的利息都很高,给外界造成了“高风险、高回报”的相似错觉,但风险的本质完全不同,投资的风险来自市场波动,而高利贷的风险来自借款人违约和催收的暴力性。

- 部分机构的擦边球行为:现实中,确实有一些不规范的、挂着“投资公司”、“咨询公司”甚至“金融服务公司”名号的机构,在进行着实质性的高利贷活动,它们利用监管漏洞,披着合法的外衣从事非法业务,这进一步加深了公众的误解。

投资公司是现代金融体系的重要组成部分,是推动经济发展的“助推器”;而高利贷是法律严厉打击的非法金融活动,是破坏社会秩序的“毒瘤”。

将两者混为一谈,是对专业金融行业的不公平,也忽视了高利贷对个人和社会的巨大危害,在选择金融服务时,一定要认清机构的牌照和业务范围,通过银行、持牌券商、公募基金公司等正规渠道进行理财和融资,保护好自己的财产安全。