保险公司的投资收益率与其“综合成本率”和“偿付能力”紧密相关。 高投资收益率可以弥补承保业务的亏损(即综合成本率高于100%),是保险公司实现盈利的关键。

(图片来源网络,侵删)

下面我将从行业整体情况、主要公司数据、不同收益率指标解读以及影响收益率的因素四个方面为您详细分析。

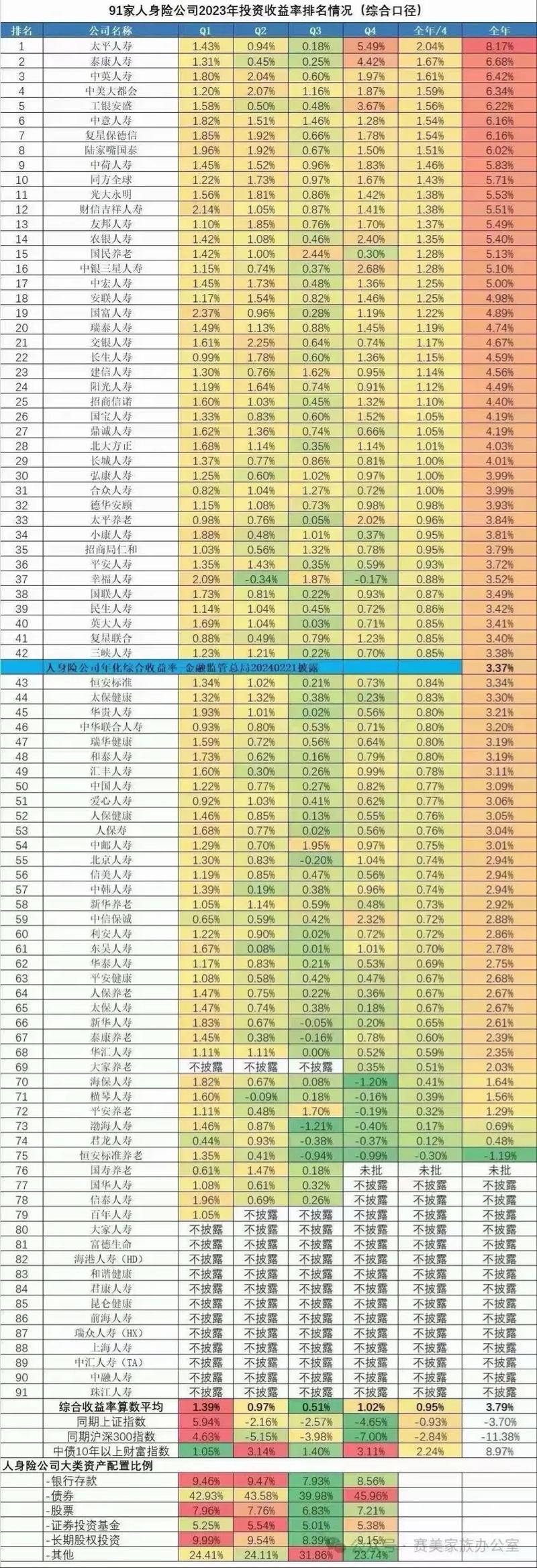

行业整体投资收益率概览

根据中国保险行业协会(i云保)和中国银保监会(现国家金融监督管理总局)发布的公开数据,我们可以看到近年来保险行业的整体投资收益率情况。

| 年度 | 平均投资收益率 | 综合收益率 | 备注 |

|---|---|---|---|

| 2025年 | 23% | 92% | 市场利率下行,收益率承压,但综合收益率表现相对稳健。 |

| 2025年 | 94% | 63% | 市场波动加大,全年收益率前低后高。 |

| 2025年 | 27% | 72% | 资本市场表现较好,行业收益率处于较高水平。 |

| 2025年 | 12% | 71% | A股市场走强,带动投资收益大增。 |

| 2025年 | 41% | 93% | 权益市场表现亮眼。 |

解读:

- 趋势性下降:从2025年的高点开始,行业平均投资收益率呈现出明显的下降趋势,这主要受到宏观经济环境、利率下行、资本市场波动加剧等多重因素影响。

- 综合收益率 vs. 平均投资收益率:综合收益率更能反映保险公司的真实投资表现,因为它包含了已实现的资本利得(买卖价差)、公允价值变动(浮盈浮亏)等,波动性更大,而平均投资收益率更侧重于已实现的利息股息等稳定收益,波动相对较小,我们通常更关注综合收益率。

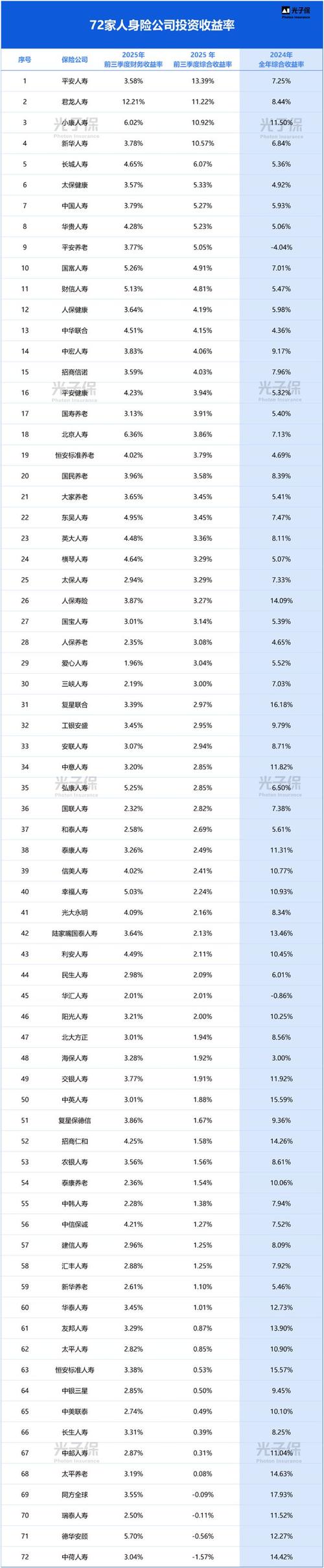

主要保险公司投资收益率对比(2025年数据为例)

以下是2025年部分上市保险公司公开披露的投资收益率数据,供您参考,不同公司的业务结构(如财险 vs. 寿险)、投资策略和风险偏好差异巨大,直接比较需谨慎。

(图片来源网络,侵删)

| 公司名称 | 2025年综合收益率 | 2025年平均投资收益率 | 业务类型 | 备注 |

|---|---|---|---|---|

| 中国平安 | 72% | 50% | 综合金融(寿险、产险、银行、科技) | 行业龙头,投资规模最大,配置稳健,收益率与行业平均水平相当。 |

| 中国人寿 | 10% | 95% | 寿险为主 | 作为最大的寿险公司,负债久期长,对长期稳定收益要求高,收益率相对稳健。 |

| 中国太保 | 31% | 18% | 综合金融(寿险、产险) | 战略聚焦“保险+养老+健康”,投资风格稳健,收益率表现良好。 |

| 新华保险 | 33% | 16% | 寿险为主 | 业务结构相对简单,投资策略聚焦,收益率与行业平均水平持平。 |

| 中国人保 | 19% | 73% | 产险为主 | 财险公司的特点是负债期限短、现金流快,对投资流动性要求高,可以更灵活地配置高收益资产,因此收益率通常高于寿险公司。 |

| 中国太平 | 63% | 35% | 综合金融(港澳内地均有布局) | 港股上市,投资风格国际化,受两地市场影响。 |

| 友邦保险 | 20% | 00% | 寿险为主(聚焦亚太市场) | 作为外资寿险代表,投资能力突出,尤其在权益市场配置和风险管理上表现优异,收益率领先。 |

关键观察点:

- 财险 vs. 寿险:以人保为代表的财险公司,其投资收益率普遍高于以国寿为代表的寿险公司,这是因为财险的保费收入(如车险)周期短、现金流快,可以投资于期限更短、收益更高的资产,而寿险公司需要面对长达几十年的负债,必须配置大量长久期的债券等固收资产来匹配负债,导致整体收益率相对较低。

- 投资能力差异:即使是同类型的公司,收益率也存在差异,友邦保险凭借其专业的投研团队和国际化的视野,在2025年取得了非常亮眼的业绩,体现了其强大的投资能力,平安等综合金融集团则通过“集团协同”来优化整体投资收益。

如何正确解读保险公司的投资收益率?

仅仅看一个数字是不够的,您需要理解其背后的构成和意义。

- 综合收益率:最核心的指标,反映了一个会计年度内投资组合的整体表现,包括浮盈和已实现收益,它体现了公司投资经理在特定市场环境下的“择时”和“选股”能力。

- 平均投资收益率:更侧重于“已实现”的收益,即收到的利息和股息,这个指标相对平滑,更能反映公司获取稳定现金流的能力,是衡量其长期投资策略是否稳健的重要参考。

- 长期收益率:查看近3年、5年甚至更长时间的平均收益率,可以平滑掉单年市场波动的干扰,更能反映公司的真实投资水平,一家优秀的公司,其长期收益率应能稳定跑赢其负债成本(即“内含价值”中的折现率,通常在8%-11%之间)。

- 净投资收益率:这个指标剔除了公允价值变动的影响,只计算已实现的利息、股息等收入,它能更纯粹地反映公司资产配置策略的质量和获取基础收益的能力。

影响保险公司投资收益率的关键因素

- 宏观经济与利率环境:这是最根本的因素,利率下行会直接导致债券等固收资产收益率下降,这是当前行业面临的最大挑战。

- 资本市场表现:股票、基金等权益资产的表现对综合收益率影响巨大,牛市时能显著推高收益率,熊市则会拖累整体表现。

- 资产配置策略:

- 固收类资产(债券、存款等):占比最大,提供稳定的基础收益,但收益率受利率影响。

- 权益类资产(股票、基金等):波动大,但长期收益潜力高,是提升收益率的关键,但也考验风控能力。

- 另类投资(不动产、基础设施、私募股权等):能提供稳定且较高的现金流,流动性较差,是近年来保险公司增配的方向。

- 负债成本:保险公司承诺给客户的回报(如万能险结算利率、分红险的分红)是其负债成本,投资收益率必须覆盖这个成本,否则就会亏损,许多公司的万能险结算利率已经从过去的4%以上下调至3%左右,这反映了投资收益率的现实压力。

- 投资能力与风控水平:专业的投研团队、严格的风险控制体系,是公司在复杂市场环境中获取超额收益、避免巨大亏损的保障。

- 整体趋势:当前保险行业投资收益率处于下行通道,预计未来一段时间仍将在较低水平徘徊。

- 公司差异:财险公司收益率普遍高于寿险公司;不同公司之间的投资能力差异显著,友邦等头部公司表现突出。

- 如何看待:评价一家保险公司的投资能力,不能只看单一年份,应关注其长期、稳定的综合收益率和净投资收益率,并理解其资产配置策略是否与自身业务模式相匹配。

- 对消费者的影响:投资收益率的下降,会直接传导至产品端,可能导致未来的分红险分红减少、万能险结算利率下调等,消费者在选择保险产品时,对收益率的预期应更加理性。

希望这份详细的解答能帮助您全面了解保险公司的投资收益率情况。

(图片来源网络,侵删)