第一部分:理解P2P投资的过去、现在与未来

什么是P2P投资?(历史上的定义)

P2P(Peer-to-Peer)网络借贷,即“点对点”借贷,是一种个人通过互联网平台直接向其他个人或小微企业出借资金的模式。

(图片来源网络,侵删)

- 核心模式:

- 借款方: 有资金需求的个人或小微企业。

- 出借方(投资者): 有闲置资金,希望通过借贷获得收益的个人。

- 平台: 作为信息中介,负责发布借款信息、审核借款人资质、促成交易、管理资金、催收等。

- 曾经的吸引力:

- 高收益: 年化收益率通常在8%-15%甚至更高,远超同期银行存款和大部分理财产品。

- 低门槛: 通常100元或1000元即可起投,非常亲民。

- 灵活性: 部分平台支持债权转让,提高了资金的流动性。

P2P在中国的“野蛮生长”与“爆雷潮”

P2P在中国的发展经历了从鼓励到严监管,最终走向消亡的过程。

- 发展阶段:

- 萌芽期(2007-2025): 以“拍拍贷”、“人人贷”为代表的早期平台出现,行业处于探索阶段。

- 爆发期(2025-2025): 资本大量涌入,平台数量激增,但行业乱象丛生。“伪P2P”泛滥,平台自融、资金池、庞氏骗局等问题严重。

- 爆雷与清退期(2025-2025): 监管层开始“出清”,P2P平台大规模爆雷、跑路,投资者损失惨重,这暴露了行业最核心的风险:信用风险和平台道德风险。

- 致命风险:

- 信用风险: 借款人违约率高,坏账无法覆盖本息。

- 平台道德风险: 平台设立资金池,进行期限错配,甚至直接卷款跑路。

- 信息不透明: 借款项目真实性难以核实,资金流向不清晰。

- 监管缺失: 早期缺乏有效监管,导致行业野蛮生长。

P2P的现状:转型与消亡

根据中国银保监会等部门的联合整治,截至2025年底,全国实际运营的P2P网贷机构已经全部清零。

- 转型方向:

- 助贷/联合贷: 部分平台转型为持牌金融机构(如银行、消费金融公司)的“助贷”机构,仅负责获客和初步筛选,风控和放款由持牌机构负责。

- 科技服务: 转向为金融机构提供技术解决方案。

- 彻底关停: 绝大多数平台在完成存量业务清算后停止运营。

在中国大陆,P2P作为一种独立的投资品类已经死亡。 任何现在仍以“P2P”名义运营,承诺高收益的平台,100%是骗局或非法集资,投资者应彻底摒弃P2P投资的想法。

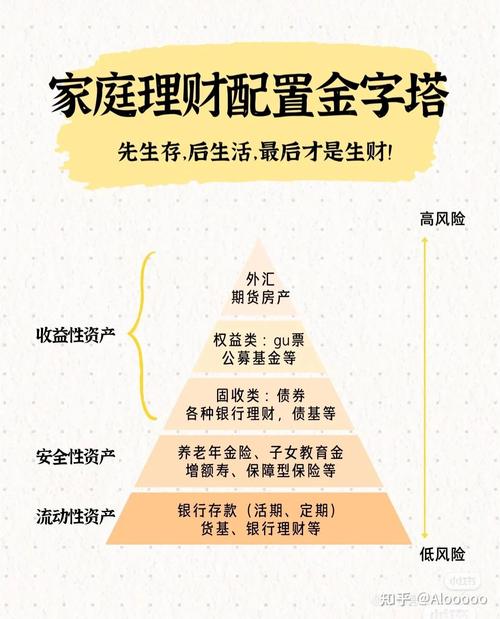

第二部分:基于现代理财规划的替代性投资选择

既然P2P已成历史,我们应该如何调整理财规划,在控制风险的前提下,实现资产的稳健增值呢?以下是一些主流的替代方案,按风险从低到高排列:

(图片来源网络,侵删)

低风险/稳健型(适合构建理财“地基”)

这类投资追求本金安全和稳定收益,是资产配置的基石。

- 银行存款:

- 优点: 绝对安全,受《存款保险条例》保护(单家银行50万以内本息全额赔付)。

- 缺点: 收益率较低,可能跑不赢通胀。

- 建议: 作为应急备用金和短期资金的存放地。

- 货币基金:

- 优点: 流动性极高(类似活期存款),风险极低,收益通常略高于银行活期。

- 代表: 余额宝、微信零钱通等。

- 建议: 日常开销、短期备用金的理想选择。

- 国债/地方政府债:

- 优点: 信用等级最高,被誉为“金边债券”,收益稳定免税。

- 缺点: 期限较长,流动性相对较差,需要通过银行或证券交易所购买。

- 建议: 适合长期持有,作为资产配置的“压舱石”。

- 银行理财产品(R1-R2风险等级):

- 优点: 收益通常高于存款和货币基金,风险可控。

- 注意: “打破刚性兑付”后,银行理财不再保本保息,存在净值波动风险,务必看清产品风险等级(R1谨慎型,R2稳健型)。

- 建议: 适合大部分稳健型投资者的中期理财需求。

中等风险/平衡型(适合追求财富增值)

这类投资在风险和收益之间寻求平衡,是资产配置的核心增长部分。

- 债券基金:

- 优点: 专业基金经理管理,分散投资于一篮子债券,风险低于单一债券,流动性较好。

- 分类: 纯债基金(风险最低)、一级债基、二级债基(可少量投资股票,风险略高)。

- 建议: 比直接购买债券更便捷,适合不想深入研究债市的投资者。

- 指数基金:

- 优点: 费率低,透明度高,能很好地跟踪市场整体表现,避免“踩雷”个股,通过长期投资,可以分享经济增长的红利。

- 代表: 沪深300指数基金、中证500指数基金、标普500指数基金等。

- 建议: “核心-卫星”策略中的“核心”部分,适合长期定投,是普通投资者的最佳选择之一。

- 混合基金:

- 优点: 同时投资于股票和债券,由基金经理灵活调整股债比例,攻守兼备。

- 建议: 适合有一定风险承受能力,希望获得比纯债基金更高收益的投资者。

高风险/进取型(适合资产配置的“卫星”)

这类投资波动性大,潜在收益高,但亏损风险也高,只适合用闲钱配置。

- 股票/股票型基金:

- 优点: 长期来看,是所有资产类别中收益率最高的。

- 缺点: 短期波动剧烈,需要投资者具备一定的专业知识、时间和心理承受能力。

- 建议: 对于普通投资者,通过购买优秀的股票型基金或指数基金来参与,比直接炒股更稳妥。

- REITs(不动产投资信托基金):

- 优点: 提供了投资房地产的低门槛方式,能带来稳定的租金分红和资产增值潜力,流动性优于直接买房。

- 缺点: 受房地产市场和政策影响较大。

- 建议: 可以作为投资组合中抗通胀和获取稳定现金流的一部分。

第三部分:构建个人理财规划的系统性步骤

理财不是盲目跟风,而是一个系统的工程,以下是规划的步骤:

(图片来源网络,侵删)

第一步:明确理财目标与风险评估

- 设定目标: 你理财是为了什么?是买房首付、子女教育、退休养老,还是财富增值?目标越清晰,路径越明确。

- 评估风险承受能力:

- 客观风险承受力: 年龄、收入稳定性、家庭负担、资产负债情况,年轻人、收入高、负担轻,可以承受更高风险。

- 主观风险偏好: 你是看到亏损就睡不着觉,还是能坦然接受市场波动?诚实地面对自己的内心。

第二步:准备应急备用金

这是理财规划的“安全垫”,准备一笔足以覆盖3-6个月生活开支的现金,存放在活期存款或货币基金中,以应对突发状况(如失业、疾病),避免在市场低迷时被迫卖出资产。

第三步:资产配置(核心步骤)

不要把所有鸡蛋放在一个篮子里,根据你的风险承受能力和理财目标,将资金分配到不同风险等级的资产中去。

- 一个简单的参考模型(100-年龄法则):

- 股票类资产(%)= 100 - 你的年龄

- 债券/稳健类资产(%)= 你的年龄

- 一个30岁的投资者,可以考虑将70%的资金配置到股票/指数基金等进取型资产,30%配置到债券/稳健理财等防守型资产,这只是一个起点,需根据个人情况调整。

第四步:选择具体产品并执行

根据资产配置的比例,选择具体的产品,股票部分可以选择沪深300指数基金和纳斯达克100指数基金;债券部分可以选择纯债基金。

第五步:定期回顾与调整

市场在变,个人情况也在变,建议每半年或一年回顾一次你的投资组合:

- 是否偏离了目标比例? 如果股票大涨,占比过高,可以适当卖出,买入债券,实现“再平衡”。

- 你的理财目标或风险偏好改变了吗? 如果临近退休,应逐步降低高风险资产的比重。

- 市场环境或经济周期是否有重大变化? 可能需要微调策略。

总结与忠告

- 彻底告别P2P: 任何承诺“高收益、零风险”的投资都是陷阱,P2P的教训是深刻的,投资的第一原则是敬畏风险。

- 拥抱正规渠道: 将资金投入到银行、证券公司、基金公司等持牌金融机构发行的产品中,这是保护本金安全的第一道防线。

- 坚持长期主义: 理财是一场马拉松,不是百米冲刺,利用复利的力量,通过长期定投指数基金等方式,分享经济增长的红利。

- 持续学习: 金融知识在不断更新,保持学习的习惯,才能做出更明智的决策。

理财规划的本质,是通过科学的方法,让时间和风险为你工作,最终实现个人和家庭的财务自由,希望这份指南能为你提供一个清晰的框架。