这是一个非常好的问题,也是很多投资者关心的话题。短期投资与理财有其“靠谱”的一面,但并非没有风险,是否“靠谱”完全取决于您的资金用途、风险承受能力以及对“靠谱”的定义。

(图片来源网络,侵删)

下面我将从几个方面为您详细拆解,帮助您做出判断。

明确“短期”和“靠谱”的定义

- 短期投资/理财:通常指投资期限在1年以内,最长不超过3年的金融产品,它的核心目标是保持资金流动性的同时,获取比银行活期/定期存款更高的收益。

- “靠谱”的定义:

- 对于保守型投资者:“靠谱” = 本金绝对安全,收益稳定可预期。

- 对于平衡型投资者:“靠谱” = 本金风险较低,收益有一定波动但整体向上。

- 对于追求高收益的投资者:“靠谱” = 风险和收益匹配,在可承受的风险范围内追求更高回报。

短期投资与理财的“靠谱”之处(优点)

- 流动性高:这是短期理财最大的优势,当您有随时可能使用的备用金,或者计划在不久的将来(如买房首付、买车、旅游)使用这笔钱时,短期理财可以确保您在需要时能快速取回资金,而不会像长期投资那样可能因市场波动而被迫在低点卖出。

- 风险相对较低:相比于股票、基金等权益类产品,优质的短期理财产品通常投资于国债、高信用等级的企业债、银行存款、同业存单等低风险资产,因此价格波动小,本金亏损的概率较低。

- 收益稳健:虽然收益率不如高风险投资,但通常能跑赢银行活期存款,甚至高于部分定期存款,是闲钱“钱生钱”的有效工具。

短期投资与理财的“不靠谱”之处(风险与缺点)

- 并非“零风险”:

- 信用风险:如果产品投资的债券发行方违约,可能会导致本金和利息损失。

- 市场风险:对于一些净值型短期理财产品(目前主流),其净值会随市场利率和资产价格波动,在极端市场情况下,也可能出现短暂的本金浮亏。

- 流动性风险:虽然大部分产品支持赎回,但有些产品可能设定了封闭期或赎回费率,在封闭期内无法取出,或提前取出会损失部分收益。

- 收益率可能不及预期:

- “业绩比较基准”不等于“预期收益率”:很多产品会展示一个“业绩比较基准”,但这只是管理人基于历史数据和管理能力的一个目标,不代表未来一定能达到,最终收益是浮动的。

- 受市场利率影响:短期理财产品的收益率与市场利率水平密切相关,当市场利率下行时,新产品的收益率也会随之下降。

- 可能无法抵御通胀:如果理财产品的年化收益率(如2%-3%)低于当年的通货膨胀率(CPI),那么虽然您的名义本金在增加,但实际购买力是在下降的,从这个角度看,长期来看它“不靠谱”于财富的保值增值。

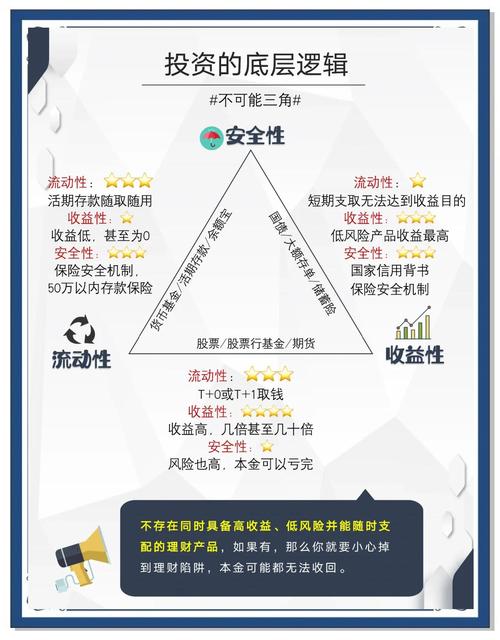

哪些短期投资与理财工具相对“靠谱”?

根据您的风险偏好,可以选择不同类型的工具:

A. 极低风险型(本金几乎无风险,适合保守型)

- 货币基金:

- 特点:如余额宝、零钱通等,投资于国债、央行票据、银行存款等,流动性极高(通常T+0或T+1到账),风险极低。

- 靠谱度:★★★★★ 非常适合存放备用金和零钱。

- 银行现金管理类理财产品:

- 特点:本质上是货币基金的“升级版”,通常由银行发行,投资范围和货币基金类似,但门槛可能稍高(如1万元起购),收益率可能略高。

- 靠谱度:★★★★★ 流动性和安全性都很好。

- 国债/国债逆回购:

- 特点:国家信用背书,被认为是无风险资产,国债逆回购本质是一种短期贷款,以国债为抵押,期限灵活(1天到182天不等)。

- 靠谱度:★★★★★ 绝对安全,适合在特定时间点(如季末、年末)获取短期高收益。

B. 中低风险型(本金有小幅波动可能,适合稳健型)

- 银行R1/R2级理财产品:

- 特点:R1(谨慎型)和R2(稳健型)是银行理财的风险等级,它们主要投资于债券、存款等固收类资产,小部分可投资于非标资产或权益类资产(比例很低)。

- 靠谱度:★★★★☆ 目前已全面净值化,收益会有小幅波动,但本金亏损的概率极低,是短期理财的主力选择。

- 同业存单指数基金:

- 特点:主要投资于银行同业存单,是介于货币基金和纯债基金之间的产品,风险和收益略高于货币基金。

- 靠谱度:★★★★☆ 风险可控,收益潜力略高于货币基金。

C. 中等风险型(本金有较大波动可能,适合平衡型)

- 短债基金/中短债基金:

- 特点:主要投资于剩余期限较短的债券,不投资股票,其波动性会大于货币基金和银行R1/R2理财,但在债市调整时回撤也相对可控。

- 靠谱度:★★★☆☆ 风险和收益都更高一些,适合能接受小幅净值波动的投资者。

给您的核心建议

- 明确资金用途:这笔钱在未来1-3年内是否确定要用?如果是,请务必选择高流动性、低风险的产品(如货币基金、银行现金管理类理财)。千万不要用短期要用的钱去投资高风险产品。

- 评估风险承受能力:问自己,如果产品短期亏损了1%-2%,您会焦虑吗?如果会,就选择R1及以下的产品,如果可以接受小幅波动,可以考虑短债基金等。

- 选择正规渠道:通过银行、券商、持有牌照的第三方平台等正规渠道购买,不要轻信“高收益、零风险”的非法集资或P2P产品。

- 阅读产品说明书:购买前,一定要仔细阅读产品的《招募说明书》或《产品说明书》,重点关注:投资范围、风险等级、费用结构、封闭期、业绩比较基准等。

- 分散投资:不要把所有短期理财的钱都放在一个产品里,可以适当分散配置,比如一部分放货币基金保证流动性,一部分放R2级理财追求稍高收益。

短期投资与理财是“靠谱”的,但它是一种工具,而不是一个“只赚不赔”的神话。

- 对于存放备用金和短期闲钱它是非常靠谱的选择,能帮您实现“保值”和“随时可用”。

- 对于追求财富快速增值的长期目标来说,它又显得不够“靠谱”,因为其收益率有限,且可能跑不赢通胀。

关键在于,您是否将它用对了地方,并且对它可能存在的风险有清醒的认识,只要做到“闲钱理财、明确用途、了解风险、选择正规”,短期投资与理财就是您资产配置中一个安全、高效的“压舱石”。

(图片来源网络,侵删)