在开始之前,必须强调以下几点:

(图片来源网络,侵删)

- 风险与收益并存:任何承诺“高收益”且“无风险”的产品都是骗局,收益越高的产品,其潜在风险也越大,本排行榜旨在客观呈现市场不同风险层级的“高收益”产品,绝不构成任何投资建议。

- “高利率”是动态的:市场利率是实时变动的,今天排在第一的产品,明天可能就跌出榜单,请务必以您购买时的实际产品说明书和合同为准。

- 流动性是关键成本:很多高收益产品都有严格的锁定期或低流动性,提前支取会损失大部分收益甚至本金,投资前请务必确认自己的资金使用计划。

- 理财非存款:所有理财产品均不承诺保本保息,打破“刚性兑付”是资管新规的核心。

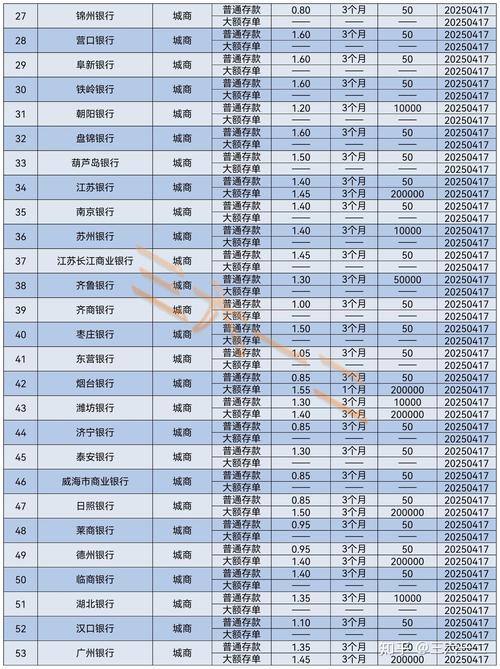

高利率理财投资排行榜(按风险从低到高排序)

我们将产品分为几个大类,您可以根据自己的风险承受能力进行选择。

第一梯队:中低风险类(本金相对安全,收益稳健)

这类产品适合追求稳健、不愿承担太大风险的投资者。

银行大额存单

- 特点:存款保险制度保护(单个银行50万以内本金100%安全),利率高于普通定期存款,利率在存款产品中属于较高水平。

- 预期年化利率:1年期约 0% - 2.6%,3年期约 6% - 3.25%(部分中小银行或特定活动时点会更高)。

- 优点:安全性极高,收益确定。

- 缺点:流动性差,提前支取会损失利息,按活期计算。

- 适合人群:有闲置资金、追求绝对安全、能长期锁定资金的投资者。

国债 / 储蓄国债

(图片来源网络,侵删)

- 特点:由国家信用背书,被誉为“金边债券”,安全性仅次于银行存款。

- 预期年化利率:与银行大额存单类似,3年期约 8% - 3.05%,5年期约 9% - 3.22%。

- 优点:安全性极高,免征利息税。

- 缺点:难抢!发行额度有限,需要靠抢购。

- 适合人群:与大额存单类似,且不介意需要蹲点抢购的投资者。

第二梯队:中高风险类(本金有波动,追求更高收益)

这类产品适合有一定风险承受能力,希望获得超越存款收益的投资者。

银行R2(中低风险)理财

- 特点:这是目前银行理财市场的主力产品,主要投资于债券、存款、货币市场工具等固收类资产,可少量投资股票、基金等权益类资产(通常不超过20%)。

- 预期年化收益率:0% - 4.5% 是一个比较常见的区间,部分优质产品或特定市场环境下可能更高。

- 优点:收益稳健,波动性小,流动性相对较好(很多支持T+1或T+3赎回)。

- 缺点:不保本,存在净值波动风险,极端市场下可能出现亏损。

- 适合人群:绝大多数普通投资者的“甜点区”,希望在稳健和收益间取得平衡。

纯债基金 / 中短债基金

- 特点:专门投资于债券的基金,不投资股票,风险略低于R2理财,但波动可能略大。

- 纯债基金:主要投资中长期国债、金融债、企业债等。

- 中短债基金:主要投资剩余期限较短的债券,波动和风险更低,流动性更好。

- 预期年化收益率:0% - 5.0%,优秀年份可能更高。

- 优点:专业管理,投资范围更广,有机会获得比银行理财更高的收益。

- 缺点:净值会随市场波动,短期可能亏损,有申购/赎回费。

- 适合人群:对银行理财和基金都有了解,希望获得更高债券收益的投资者。

第三梯队:高风险类(本金亏损风险高,博取高回报)

这类产品适合资金闲置、风险承受能力强、追求长期高回报的投资者。

(图片来源网络,侵删)

股票型基金 / 混合型基金

- 特点:主要投资于股票市场,高风险高收益的代表,混合型基金会配置一部分债券来降低风险。

- 预期年化收益率:浮动极大,牛市中可能达到20%以上,熊市中亏损20%-30%也很常见,长期(3-5年以上)年化收益有望达到8%-15%。

- 优点:长期投资潜力巨大,能分享经济增长的红利。

- 缺点:高风险,高波动,可能造成较大本金亏损,需要专业的投资知识和长期持有的耐心。

- 适合人群:风险承受能力高,有长期投资规划(至少3-5年)的投资者。

创新类存款 / 结构性存款

- 特点:通常由银行发行,将大部分资金投资于固定收益产品,小部分资金与金融衍生品(如汇率、指数、黄金等)挂钩。

- 预期年化收益率:有一个保底利率(如1.5%)和一个浮动最高利率(如5.5%),最终收益率取决于挂钩标的的表现。

- 优点:本金通常有保障(或接近保障),有机会博取高收益。

- 缺点:达到最高收益率的概率通常很低,大部分时间只能拿到保底利率或略高的中间水平,本质是“赌”一个概率。

- 适合人群:想博取高收益但又不敢买纯高风险产品的投资者,需要仔细阅读产品说明书,了解收益触发条件。

信托计划

- 特点:高门槛(通常100万起投)的理财产品,资金用于特定项目(如房地产、基础设施、工商企业等)。

- 预期年化收益率:0% - 8.0% 甚至更高。

- 优点:理论上收益较高。

- 缺点:风险极高,项目失败可能导致本金严重损失,流动性极差,期限通常1-3年,近年来风险事件频发,已不再是过去的“刚性兑付”产品。

- 适合人群:超高净值投资者,对项目有深入了解,且能承受极端风险。

P2P / 民间借贷 / 非法集资

- 特点:这类产品通常打着“高息”、“短期返利”的旗号。

- 预期年化收益率:8%以上,甚至高达15%-20%。

- 优点:几乎没有。

- 缺点:极高风险,是投资陷阱的重灾区,绝大多数平台最终都会爆雷跑路,血本无归。请务必远离!

总结与建议

| 排行梯队 | 产品类型 | 预期年化收益率 | 风险等级 | 流动性 | 适合人群 |

|---|---|---|---|---|---|

| 第一梯队 | 银行大额存单 / 国债 | 0% - 3.3% | 极低 | 差 | 绝对稳健型投资者 |

| 第二梯队 | 银行R2理财 / 纯债基金 | 0% - 5.0% | 中低 | 较好 | 稳健增值型投资者 |

| 第三梯队 | 股/混基、创新存款、信托 | >5.0% (浮动) | 高 | 差 | 高风险承受能力、追求高回报的投资者 |

给您的最终建议:

- 自我评估:在投资前,请务必先评估自己的风险承受能力和资金使用期限,不要因为追求高收益而超出自己的承受范围。

- 分散投资:不要把所有鸡蛋放在一个篮子里,即使是高风险投资者,也应配置一部分低风险的稳健资产(如R2理财、债券基金)作为“压舱石”。

- 长期视角:对于高风险资产(如股票基金),不要抱着一夜暴富的心态,应坚持长期投资,用时间平滑短期波动。

- 持续学习:金融市场瞬息万变,保持学习,了解不同产品的底层逻辑和风险,是做出明智决策的基础。

希望这份详细的排行榜能帮助您更好地理解当前市场上的投资选择!