这是一个非常重要且普遍的问题,简单直接的回答是:

(图片来源网络,侵删)

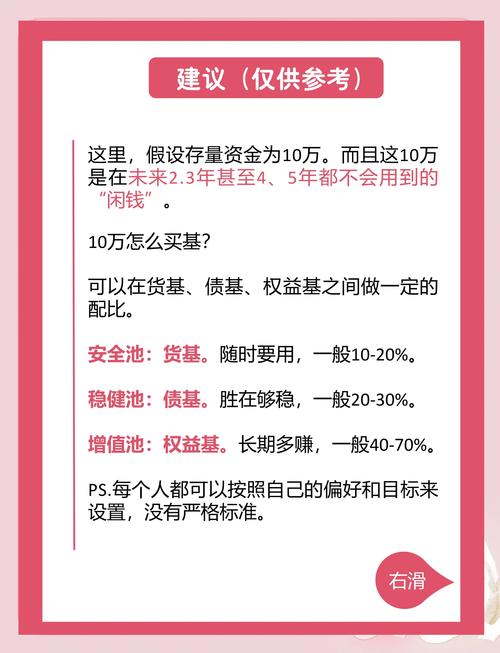

高利率投资理财,通常极不靠谱,并且风险极高。

下面我将从几个方面详细解释为什么,并教您如何识别和应对。

为什么高利率投资理财通常不靠谱?

核心原因在于一个基本的金融原则:风险与收益是成正比的。 你想获得多高的回报,就必须准备承受多大的风险。

-

违背基本经济规律

(图片来源网络,侵删)

(图片来源网络,侵删)- 市场化利率(如银行存款、国债、企业债)都有一个相对稳定的区间,这个区间由宏观经济环境、央行政策、市场资金供求等因素决定。

- 一个理财产品如果承诺的年化收益率(例如15%、20%甚至更高)长期、稳定地远高于市场平均水平(目前5年期LPR约为4.2%),这本身就违背了经济规律,它要么是骗子,要么是在用极高的风险(甚至违法)去博取收益。

-

高风险的伪装 承诺高收益的产品,往往伴随着以下一种或多种风险:

- 信用风险: 资金可能被投入到一些信用评级很低、甚至濒临破产的企业或项目,违约风险极高,你的本金可能血本无归。

- 市场风险: 投资于高波动性的资产,如股票、期货、加密货币、垃圾债等,虽然短期内可能暴涨,但暴跌的风险同样巨大,且很可能在你买入后发生。

- 流动性风险: 你的资金可能被锁定很长时间,期间无法取出,当你急需用钱时,只能“望洋兴叹”。

- 操作风险: 投资策略可能非常激进,频繁交易,导致手续费高昂,侵蚀实际收益。

- 合规与法律风险: 很多高收益产品本身就是非法的,比如庞氏骗局。

-

庞氏骗局的特征 很多高收益理财骗局都符合庞氏骗局的模式:

- 承诺高额、稳定、无风险回报: 这是最大的诱饵。

- 用后来者的钱支付先来者的利息: 项目本身并不产生足够的利润,而是不断吸引新投资者,用新投入的资金来给老投资者“返利”,一旦新资金流入不足,整个骗局就会瞬间崩盘。

- 复杂且不透明的投资策略: 故意用普通人听不懂的专业术语来包装自己,让你觉得它很“高级”,从而不敢质疑。

- 缺乏监管或监管缺失: 这些平台往往没有正规的金融牌照,游走在法律边缘。

如何识别不靠谱的高收益理财?

记住以下“三不”原则和几个警惕信号,可以帮助你避开大部分陷阱。

“三不”原则

-

不懂不投

(图片来源网络,侵删)

(图片来源网络,侵删)任何你无法用一句话说清楚它如何赚钱的产品,都不要碰,如果连销售人员都解释不清楚,那他自己可能也不懂。

-

不熟不投

不要轻易涉足你不熟悉的领域,一个搞IT的,对艺术品、古董、海外矿业一无所知,却被一个超高回报的项目吸引,这就是典型的“不熟”。

-

不贪不投

- 这是防范骗局最重要的一道心理防线,当一个人被“一夜暴富”的贪婪心理占据时,理智就会下线。你看中的是它的利息,骗子看中的是你的本金。

需要警惕的信号

- 保本保息、稳赚不赔: 这是金融领域最大的谎言,任何投资都有风险。

- 收益远高于市场水平: 在当前环境下,承诺年化收益率超过8%就要高度警惕,超过15%基本可以判定为骗局。

- 短期暴利神话: 承诺“一个月翻倍”、“年化收益100%”等,这几乎是不可能完成的任务。

- 营销方式激进: 通过微信、电话、短信等方式频繁骚扰你,营造“不投资就亏了”的紧迫感和稀缺感。

- 平台资质不明: 查询其是否持有国家金融监管部门(如中国证监会、国家金融监督管理总局)颁发的牌照,可以在官方渠道(如中国证监会官网、中国证券投资基金业协会官网)查询。

- 资金流向不透明: 无法清晰告知你的钱具体投到了哪里,投向的底层资产是什么。

理财的正确心态是什么?

- 设定合理的收益预期: 根据自己的风险承受能力,选择适合自己的产品,银行存款、国债、货币基金风险低,收益也低;债券基金、混合基金、指数基金风险和收益居中;股票、股票型基金风险高,潜在收益也高,不要幻想低风险获得高收益。

- 资产配置: 不要把所有鸡蛋放在一个篮子里,根据自己的情况,将资金分配到不同风险等级的产品中,做到“东方不亮西方亮”。

- 长期投资: 对于权益类投资(如股票、基金),不要试图去“炒短线”,追涨杀跌,坚持长期持有,分享企业成长和市场发展的红利,是更稳妥的策略。

- 持续学习: 花时间学习基本的金融知识,了解不同产品的特性和风险,知识是最好的护城河。

天上不会掉馅饼,地上处处是陷阱。 任何理财,如果听起来好到令人难以置信,那它很可能就是一个陷阱,请务必保持清醒的头脑,坚守风险底线,选择正规、透明、符合自身风险偏好的投资渠道。守住本金,永远是理财的第一要务。