您所指的“P2P投资”,在中国大陆的语境下,通常指的是前些年非常流行的“网络借贷信息中介平台”,即P2P网络借贷。

(图片来源网络,侵删)

一个极其重要的提醒:自2025年底起,中国大陆已全面取缔了所有P2P网络借贷业务。 任何现在还声称自己是“P2P平台”或提供类似高收益、保本保息的线上借贷理财产品的,几乎可以肯定是诈骗或非法金融活动。

我将从以下几个方面为您解答:

- 回顾历史:曾经火爆的P2P是什么,以及它为何被取缔?

- 现状分析:现在市场上还有什么替代性的“互联网理财”方式?

- 投资理财的核心原则:无论选择哪种方式,都应遵守的准则。

历史回顾:P2P网络借贷的兴与衰

它是什么?

P2P(Peer-to-Peer Lending)即“点对点借贷”,本质上是个人对个人(或企业对个人)的小额借贷,平台作为信息中介,连接有闲钱的出借人和需要资金的借款人,并从中收取服务费。

- 模式:投资者(出借人)在平台注册,将资金投入到平台的“资产池”中,平台通过风控审核后,将资金借给借款人(如个人消费贷、小微企业贷等),投资者获得利息收益。

- 吸引力:

- 高收益:年化收益率普遍在8%-15%甚至更高,远高于银行存款和同期“宝宝类”货币基金。

- 低门槛:几百元甚至几十元就可以开始投资。

- 流动性较好:很多平台支持债权转让,可以提前拿回本金。

它为何走向覆灭?

P2P模式的初衷是好的,但在中国的实践中,由于监管缺失和逐利本性,逐渐异化,最终引发了严重的社会问题,其核心问题在于“刚性兑付”和“资产错配”。

(图片来源网络,侵删)

- 平台自融/庞氏骗局:许多平台创始人设立平台的目的并非为了撮合借贷,而是为了给自己或关联企业非法集资,用新投资者的钱去支付老投资者的利息,形成击鼓传花的庞氏骗局。

- 风控形同虚设:平台为了吸引更多借款人,风控标准极低,甚至没有,大量不具备还款能力的借款人也能轻易获得贷款,导致坏账率极高。

- 资金池模式:平台并未实现真正的“点对点”信息中介,而是将所有投资者的资金汇集到一个“资金池”中,进行统一调配,这为平台挪用资金、自融提供了便利,也使得资金流向完全不透明。

- 刚性兑付的幻觉:为了吸引投资者,平台普遍承诺“保本保息”,当出现坏账时,平台会用自有资金或新投资者的资金来垫付,进一步掩盖了真实风险,这种模式不可持续,一旦资金链断裂,平台就会“爆雷”(跑路或倒闭)。

- 监管缺位:早期行业发展过快,缺乏有效的监管法规,导致乱象丛生。

最终结果:从2025年开始,P2P行业风险集中爆发,大量平台“爆雷”,导致数以百万计的投资者血本无归,造成了严重的社会不稳定,国家下定决心,于2025年底实现了对该行业的全面清退和取缔。

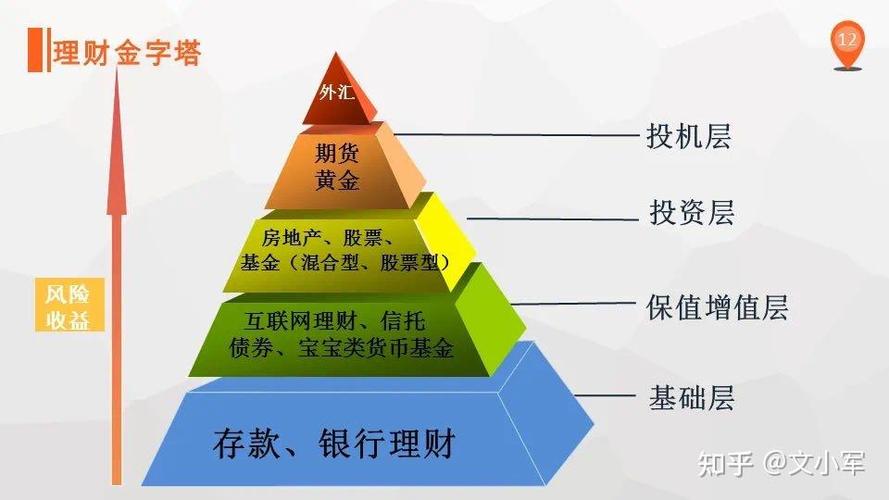

现状分析:P2P消失后,有哪些替代的互联网理财方式?

P2P退出后,市场留下了巨大的空白,但也催生了一批更规范、更安全的理财渠道,这些渠道虽然收益率不如曾经的P2P诱人,但风险和透明度也完全不同。

银行系理财

- 特点:由银行发行,风险等级从R1(谨慎型)到R5(激进型)不等,目前打破“刚性兑付”,不再保本,但银行的风控体系和品牌信誉提供了较高的安全感。

- 适合人群:几乎所有投资者,尤其是风险偏好较低的中老年人。

- 购买渠道:银行网点、手机银行APP。

货币基金

- 特点:投资于国债、央行票据、银行存款等低风险产品,流动性极高(如T+0或T+1到账),风险极低,收益率略高于银行活期存款,典型代表就是支付宝的余额宝和微信的零钱通。

- 适合人群:存放短期备用金、追求极致流动性和安全性的投资者。

公募基金

- 特点:由专业的基金公司管理,汇集众多投资者的资金,由基金经理进行专业化的投资管理(股票、债券等),风险和收益取决于基金的类型。

- 货币基金:同上。

- 债券基金:主要投资于债券,风险和收益高于货币基金,低于股票基金。

- 混合基金/股票基金:主要投资于股票市场,风险和收益较高,适合长期投资。

- 适合人群:有一定风险承受能力,希望通过长期投资(如3-5年以上)获取更高回报的投资者。

- 购买渠道:支付宝、微信理财通、天天基金网、各大银行APP、券商APP等。

互联网保险理财

- 特点:由保险公司推出的理财型保险产品,如增额终身寿险、年金险、万能险等,特点是长期锁定利率,收益稳定写入合同,兼具保障和储蓄功能,流动性相对较差,通常需要持有数年甚至更长时间才能避免本金损失。

- 适合人群:有长期储蓄规划、注重资产安全、希望锁定未来收益的投资者。

证券账户投资

- 特点:通过在证券公司开立账户,直接投资于股票、债券、ETF基金、可转债等,这是风险最高、专业要求也最高的方式,潜在收益也最大。

- 适合人群:具备丰富投资知识、风险承受能力极强的投资者。

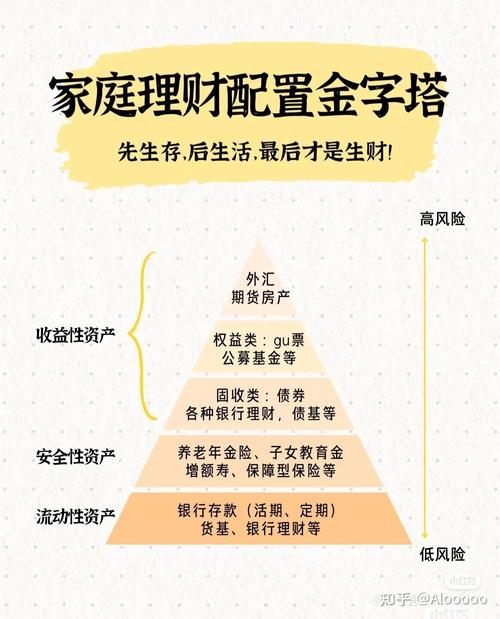

投资理财的核心原则(无论选择哪种方式)

P2P的教训告诉我们,高收益必然伴随高风险,甚至隐藏着你看不到的陷阱,在选择任何理财方式时,请务必牢记以下原则:

-

收益与风险成正比

(图片来源网络,侵删)

(图片来源网络,侵删)- 警惕“保本高息”:这是金融诈骗最经典的口号,任何承诺“保本保息”、“稳赚不赔”且收益率远高于市场平均水平的产品,都应高度警惕。

- 评估自己的风险承受能力:你是保守型、稳健型还是进取型?不要把全部积蓄都投入到高风险产品中。

-

不懂不投

在投资任何产品前,花时间去了解它,这个钱投向了哪里?底层资产是什么?平台或机构的背景如何?如果看不懂,就不要碰。

-

资产配置,分散投资

- 不要把所有鸡蛋放在一个篮子里,这是投资理财的黄金法则,根据你的风险偏好,将资金合理分配到不同风险等级的资产中(如:存款/货币基金 + 债券基金 + 指数基金 + 少量股票),即使某一类资产表现不佳,也不会对你的整体财富造成毁灭性打击。

-

选择正规持牌机构

- 任何理财活动,都应通过银行、证券公司、保险公司、公募基金公司等持有国家金融牌照的正规机构进行,这些机构受到严格的金融监管,有完善的内控和投资者保护机制,对于非持牌的平台或个人推荐,要保持警惕。

-

长期主义

对于普通投资者而言,追涨杀跌是亏损的主要原因,与其试图预测市场短期波动,不如选择优质、低成本的指数基金等,进行长期定投,分享经济增长的红利。

- P2P在中国已经死亡,是非法金融活动,切勿参与。

- 当前主流的互联网理财方式包括:银行理财、货币基金、公募基金、互联网保险等。

- 投资理财的核心是风险意识和资产配置,追求合理、可持续的回报,而非一夜暴富。

希望这份详细的解答能帮助您建立正确的投资观念,安全地进行财富管理。