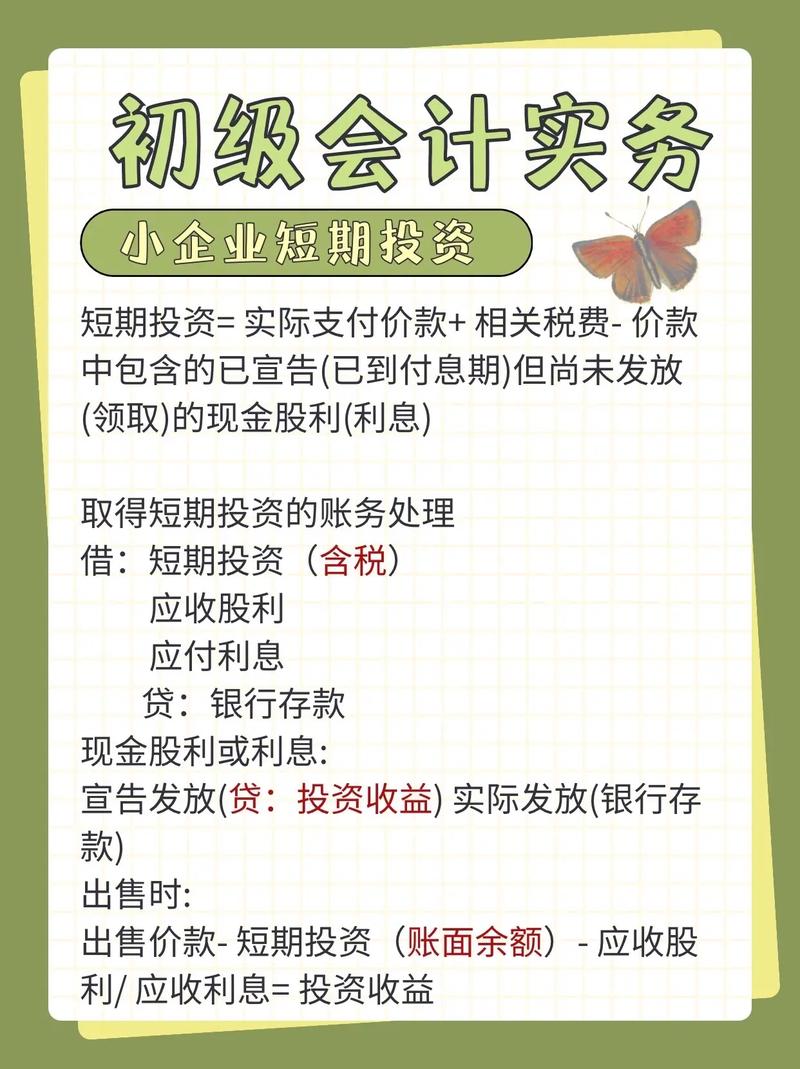

核心定义:什么是小企业短期投资?

小企业短期投资,也常被称为短期理财或现金等价物,是指小企业将暂时闲置的、不用于日常运营的现金,投资于那些流动性极高、风险极低、且能获得比银行活期存款更高收益的金融产品。

(图片来源网络,侵删)

它的核心目的不是为了长期增值(比如买股票希望它涨10倍),而是为了“盘活”暂时不用的现金,让钱“生”出一点小钱,同时保证这笔钱在需要时可以随时、快速地取回来,用于企业的正常运转。

把暂时不用的闲钱,放进一个“收益比活期高、取用比活期方便”的钱包里。

小企业为什么要做短期投资?

小企业的现金流就像人体的血液,必须保持通畅,但有时会因为季节性销售、大额收款、等待付款等原因,在银行账户里积攒一笔暂时不用的“活钱”,放着它只会被通货膨胀慢慢“吃掉”其购买力。

短期投资主要解决以下三个问题:

(图片来源网络,侵删)

- 提高资金收益: 与其让几十万甚至上百万的活期存款在账户里“睡大觉”,不如将其投入短期理财,每年多赚几千甚至几万元的利息,积少成多,能有效改善企业的利润。

- 保持资金流动性: 小企业面临的不确定性很多,比如突然接到一个大订单需要预付采购款,或者需要紧急支付一笔费用,短期投资保证了这笔钱“随用随取”,不会因为追求一点收益而耽误了正事。

- 资金安全: 相比于股票、期货等高风险投资,短期投资的产品都非常安全,本金亏损的风险极低,符合小企业稳健经营的原则。

短期投资的主要特点(一个简单的记忆法则)

你可以用 “三高两低” 来理解短期投资的特点:

- 高流动性: 可以快速变现,通常在T+1(今天买入,明天赎回)或更短时间内就能把本金和收益转回银行账户。

- 高安全性: 投标的是国债、高信用等级的银行存款、同业存单等,违约风险极低。

- 高稳定性: 收益虽然不高,但非常稳定,波动很小,基本不会出现本金亏损的情况。

- 低门槛: 很多产品起投点很低,几千元、几万元就可以参与,非常适合小企业。

- 低风险: 在追求收益和控制风险之间,它极度偏向于控制风险。

常见的小企业短期投资产品有哪些?

小企业主可以根据资金的闲置时长和对流动性的要求,选择不同的产品:

| 产品类型 | 通俗解释 | 优点 | 缺点 | 适合情况 |

|---|---|---|---|---|

| 货币基金 | 最常见的“宝宝类”产品,如余额宝、微信零钱通等。 | 流动性最高(部分可T+0实时赎回),风险极低,操作方便。 | 收益相对较低,会随市场利率波动。 | 日常零钱、备用金、随时可能要用的钱。 |

| 银行结构性存款 | 银行存款+金融衍生品,收益与某个指标(如利率、汇率)挂钩。 | 本金安全(通常有存款保险保障),预期收益比货币基金高。 | 收益是浮动的,可能达到最高值,也可能只有最低值。 | 资金闲置1-3个月,希望获得比货币基金稍高的稳定收益。 |

| 国债逆回购 | 你把钱借给持有国债的金融机构,对方用国债作为抵押。 | 安全性极高(有国债抵押),期限灵活(1天到182天不等),收益率在特定时点(如季末、年末)会很高。 | 非交易时间无法操作,平时收益率不高。 | 确定未来几天或几周内不会用的资金,博取短期高收益。 |

| 银行定期存款/大额存单 | 最传统的储蓄方式。 | 100%安全,收益固定,提前支取会损失部分利息。 | 流动性差,提前支取不划算。 | 有一笔确定在未来几个月或一年内不会动用的资金。 |

| 债券基金(短债/中短债) | 主要投资于短期、中期债券的基金。 | 收益通常高于货币基金,波动比货币基金略大但依然很小。 | 存在轻微净值波动,赎回需要1-2个工作日。 | 资金闲置1-6个月,能接受极低波动以换取更高收益。 |

小企业在进行短期投资时应考虑什么?

- 资金规划: 投资前想清楚这笔钱什么时候可能要用,随时要用的钱选货币基金,确定几个月不用的钱可以考虑结构性存款或短债基金。

- 风险评估: 不要贪图高收益而选择不了解的产品,短期投资的底线是“保本”,不要为了几个点的收益去冒本金损失的风险。

- 操作便捷性: 选择操作流程简单、赎回到账快的产品或平台,小企业主精力有限,复杂的操作会增加管理成本。

- 比较收益率: 不要只看宣传的“七日年化收益率”,要关注其长期的、稳定的收益水平,并与银行同期存款利率进行比较。

小企业短期投资是一个“稳中求进”的财务管理策略,它不是让你去“搞钱”,而是让你在保证企业资金安全和流动性的前提下,最大限度地利用闲置资金,创造额外收益,对于精打细算的小企业主来说,这绝对是“让每一分钱都发挥作用”的智慧之举。

(图片来源网络,侵删)