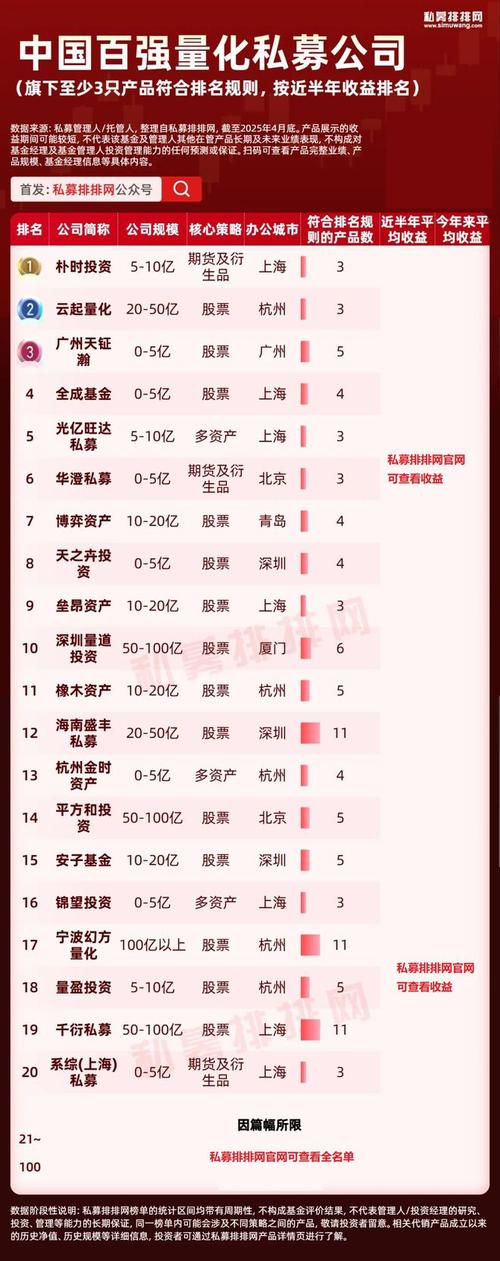

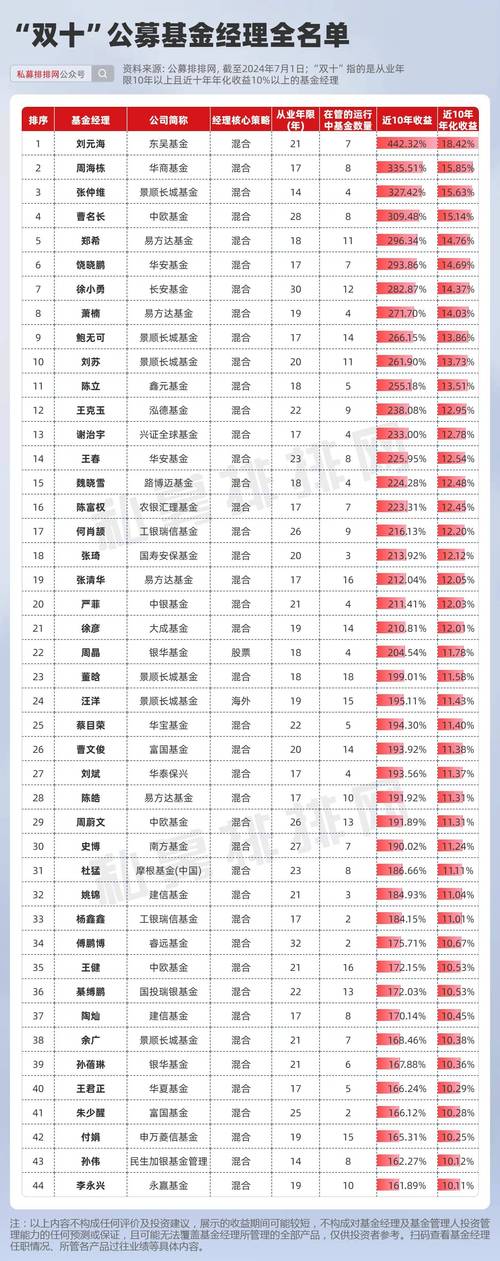

任何官方机构(如证监会、银保监会)都不会发布所谓的“投资理财产品排行榜”,因为投资理财产品的表现是动态变化的,且其“好坏”高度依赖于投资者的个人风险偏好、投资期限和财务目标,一个适合激进型投资者的产品,对保守型投资者来说可能就是灾难。

(图片来源网络,侵删)

这份“排行榜”将为您梳理当前市场上主流、靠谱的在线投资理财平台和产品类别,并分析它们各自的优缺点、适合人群和选择方法,帮助您构建自己的“个人专属排行榜”。

第一部分:在线投资理财平台/工具排行榜

以下平台按功能类型划分,覆盖了从低风险到高风险的各类需求。

A. 低风险 & 流动性优先类 (适合新手、存放备用金)

这类平台追求本金安全和流动性,收益率相对较低,但远高于银行活期。

| 排名/类别 | 平台/产品名称 | 特点 | 优点 | 缺点 | 适合人群 |

|---|---|---|---|---|---|

| 1 | 货币基金 | 余额宝、零钱通、微信零钱通等 | 风险极低:本金亏损概率极小。 流动性高:可随时存取,T+0或T+1到账。 操作便捷:直接嵌入在支付宝、微信等App中。 |

收益率低:目前年化收益率在1.5%-2.5%左右,跑不赢通胀。 收益率浮动。 |

所有投资者,特别是新手入门、存放紧急备用金和零钱。 |

| 2 | 银行现金管理类理财 | 各大银行App上的“朝朝盈”、“天天利”等 | 风险较低:通常投资于高等级债券、存款等。 收益率略高:通常略高于货币基金。 安全性好:受银行严格监管。 |

流动性稍差:通常有1-7天的赎回到账时间。 起投金额可能稍高。 |

追求稳健,能接受1-2天到账时间,希望收益比余额宝稍高的用户。 |

| 3 | 国债/国债逆回购 | 通过证券账户购买 | 国家信用背书,安全性最高。 收益率稳定:在特定时期(如季末、年末)收益率会飙升。 操作简单。 |

流动性一般:有固定期限,到期前不能赎回。 需要开通证券账户。 |

极度保守型投资者,或证券账户里有闲钱,想临时提高收益的用户。 |

B. 中低风险 & 稳健增值类 (适合长期储蓄、养老规划)

这类产品主要投资于债券、存款等固收类资产,追求比货币基金更高的、相对稳定的回报。

(图片来源网络,侵删)

| 排名/类别 | 平台/产品名称 | 特点 | 优点 | 缺点 | 适合人群 |

|---|---|---|---|---|---|

| 1 | 纯债基金/中短债基金 | 通过支付宝、天天基金等平台购买 | 风险较低:不投资股票,主要投资债券。 收益潜力:长期来看收益率通常高于货币基金和银行理财。 专业管理:由基金经理操作。 |

净值波动:市场利率变化时,基金净值会有小幅波动,短期可能有亏损。 需要一定的持有耐心。 |

风险承受能力较低,希望获得超越存款的稳健收益的投资者。 |

| 2 | “固收+”基金 | 混合型基金的一种 | 攻守兼备:大部分资产投资债券(固收),小部分投资股票(+)以增强收益。 风险可控:波动通常小于股票型基金。 |

收益不确定:"+"的部分决定了收益上限,也可能出现回撤。 市场不好时,"+"部分可能拖累整体表现。 |

有一定风险承受能力,希望在稳健基础上博取更高收益的投资者。 |

| 3 | 银行R1/R2级理财产品 | 各大银行App或理财子公司直销平台 | 风险较低:R1(谨慎型)和R2(稳健型)产品风险等级低。 收益率相对可观:通常高于货币基金。 |

有封闭期:通常有3个月、1年、3年等固定期限,流动性差。 非保本:虽然风险低,但不承诺100%保本。 |

资金有明确使用期限(如一年后买房),追求稳健增值的投资者。 |

C. 中高风险 & 长期增值类 (适合资产配置、财富增长)

这类产品主要投资于股票、股票型基金等权益类资产,高风险高收益,需要长期投资和专业知识。

| 排名/类别 | 平台/产品名称 | 特点 | 优点 | 缺点 | 适合人群 |

|---|---|---|---|---|---|

| 1 | 指数基金 | 如沪深300指数基金、中证500指数基金等 | 费率低:管理费和托管费远低于主动型基金。 分散风险:买入一个指数基金等于买了一篮子股票。 永续性:只要国家经济在,指数就在。 适合长期定投。 |

被动跟踪:无法超越市场平均水平。 市场波动大:会随大盘大幅涨跌。 |

绝大多数普通投资者,特别是没有精力研究个股,相信国运,希望长期投资的人。定投首选。 |

| 2 | 主动型股票基金 | 由基金经理主动选股的基金 | 收益潜力高:优秀的基金经理可能长期跑赢市场。 专业管理:把专业的事交给专业的人。 |

依赖基金经理:基金经理离职或风格漂移会影响业绩。 费率高。 业绩不稳定。 |

愿意承担风险,相信基金经理能力,希望获得超额收益的投资者。需要仔细筛选基金经理。 |

| 3 | 股票 | 在证券公司App上交易个股 | 收益上限高:选中牛股可能获得数倍甚至数十倍回报。 自主性强:完全由自己决策。 |

风险极高:可能血本无归。 专业要求高:需要大量的时间、精力和专业知识进行研究。 情绪化交易:容易追涨杀跌。 |

经验丰富的投资者,有充足的研究时间,对特定行业和公司有深刻理解的专业玩家。新手切勿轻易尝试。 |

第二部分:如何选择和构建你的“个人排行榜”?

没有最好的产品,只有最适合你的产品,请遵循以下步骤:

第一步:自我评估 (最重要!)

- 风险承受能力:

- 保守型: 无法接受任何本金亏损,只求保本。

- 稳健型: 能接受轻微波动,希望本金基本安全,追求略高收益。

- 平衡型: 愿意承担一定风险以换取更高回报,能接受一定程度的回撤。

- 进取型: 追求高回报,能承受较大幅度的本金波动。

- 投资目标:

- 短期目标: 1年内要用的钱(如旅游、买车首付)。

- 中期目标: 1-5年内要用的钱(如买房首付、子女教育金)。

- 长期目标: 5年以上不用的钱(如养老、财富传承)。

- 投资期限: 这笔钱你打算投多久?1个月?1年?还是10年?

- 专业知识与时间: 你有多少时间和精力去研究市场、挑选产品?

第二步:资产配置 (核心策略)

根据第一步的自我评估,将你的资金分配到不同风险等级的产品中,而不是把所有鸡蛋放在一个篮子里。

一个经典的参考配置(金字塔模型):

(图片来源网络,侵删)

- 塔基 (底层 - 占比最高,约50%-70%): 低风险资产

- 货币基金、银行理财、纯债基金。

- 作用: 保障流动性,作为家庭的“安全垫”和紧急备用金。

- 塔身 (中层 - 占比中等,约20%-40%): 中风险资产

- “固收+”基金、指数基金、优质主动型基金。

- 作用: 实现资产的长期稳健增值,是财富增长的主力。

- 塔尖 (顶层 - 占比最低,约5%-20%): 高风险资产

- 个股、行业主题基金。

- 作用: 博取高收益,提升整体资产的回报率,即使亏损也不会影响家庭财务安全。

示例:

- 稳健型投资者 (月收入1万元,每月可投资2000元):

- 塔基 (60% - 1200元): 放入余额宝或银行现金管理产品。

- 塔身 (35% - 700元): 定投沪深300指数基金或一只“固收+”基金。

- 塔尖 (5% - 100元): 少量尝试自己看好的行业基金或个股。

- 进取型投资者:

- 塔基 (20%): 货币基金。

- 塔身 (50%): 指数基金 + 主动型基金。

- 塔尖 (30%): 个股 + 高风险基金。

第三步:挑选具体产品和平台

- 选择平台:

- 大型互联网平台: 支付宝、微信理财通,优点是产品多、方便快捷、用户体验好,适合大部分用户。

- 传统银行App: 工行、建行等,优点是安全可靠,理财产品丰富,适合习惯在银行办理业务的用户。

- 第三方基金销售平台: 天天基金、蛋卷基金,优点是基金产品最全,费率有优惠,专业性强,适合基金投资者。

- 券商App: 华泰证券、中信证券等,优点是交易股票、基金、可转债等工具最全面,适合有证券交易需求的用户。

- 筛选产品:

- 看风险等级: 务必确认产品的风险等级(R1-R5)是否与你的风险承受能力匹配。

- 看历史业绩: 基金产品要看其长期(3年、5年)的业绩表现,而不仅仅是近一年的,同时要关注其最大回撤,了解它在最差情况下的亏损程度。

- 看基金经理: 对于主动型基金,基金经理是核心,查看其从业年限、历史业绩、投资风格是否稳定。

- 看费率: 比较不同平台的管理费、托管费、申购费、赎回费,长期下来费率差异对收益影响很大。

总结与忠告

- 不懂不投: 这是投资的第一铁律,在投入真金白银前,一定要花时间了解你买的是什么。

- 长期主义: 对于权益类投资(股票、基金),不要指望一夜暴富,坚持长期投资,利用时间复利的力量,平滑市场波动。

- 分散投资: 不要把所有资金投入单一产品或单一行业。

- 警惕高收益陷阱: 任何承诺“保本高收益”的都是骗局,收益率与风险永远是成正比的。

- 从低风险开始: 如果你是新手,建议从货币基金、指数基金定投开始,逐步学习和积累经验。

希望这份详细的“排行榜”和指南能帮助您开启理性的在线投资理财之旅!