需要明确的是,目前并没有一部名为《投资顾问业务暂行规定》的独立法规,关于投资顾问业务的监管规定,主要分散在以下几个核心文件中:

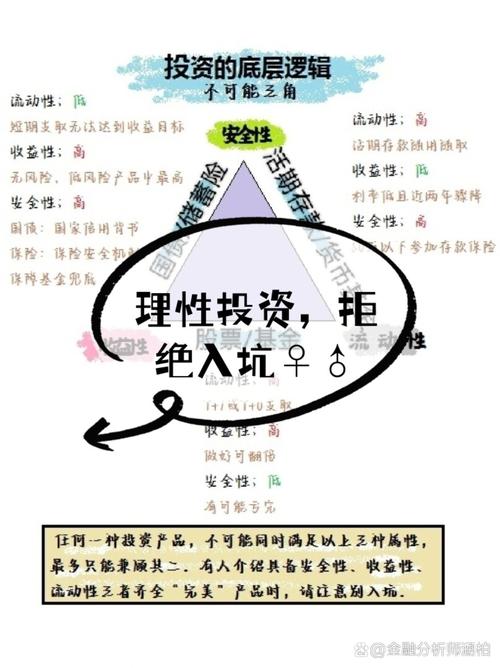

(图片来源网络,侵删)

- 《证券期货经营机构私募资产管理业务管理办法》(证监会令第203号):这是纲领性文件,对投资顾问业务的准入、职责、风险管理等做出了总体规定。

- 《证券期货经营机构私募资产管理计划运作管理规定》(证监会公告〔2025〕31号):作为《资管新规》的配套细则,对投资顾问的具体运作、信息披露、风险控制等进行了细化。

- 《关于加强证券公司第三方非公幕证券投资顾问业务自律管理的通知》(中证协发〔2025〕66号):由中国证券业协会发布,专门针对证券公司的“第三方”投顾业务(即服务非资管计划客户的投顾业务)进行规范。

- 《私募投资基金监督管理条例》(国务院令第762号):作为私募行业的上位法,也对私募基金管理人的投资顾问业务提出了原则性要求。 将基于上述核心规定,为您梳理出投资顾问业务的核心框架和要点。

核心定义与主体资格

什么是投资顾问业务?

在资管业务语境下,投资顾问业务是指证券期货经营机构(如券商、基金公司、期货公司等)作为资产管理人,在其管理的资产管理计划中,聘请符合条件的第三方机构担任投资顾问,为资产管理计划的投资提供建议服务。

资管计划的管理人”花钱请“外面的专家”来帮忙做投资决策。

谁能担任投资顾问?

根据《资管新规》,担任投资顾问需要满足以下核心条件:

- 主体资格:必须是在中国境内依法设立的证券期货经营机构、银行、保险资产管理公司、私募证券投资基金管理人以及中国证监会认可的其他机构。

- 关键点:个人不能担任资管计划的投资顾问,必须是持牌的金融机构或符合条件的私募管理人。

- 专业能力:具备投研、风控等专业团队,能够有效履行投资顾问职责。

- 合规记录:最近一年未受到监管机构的重大行政处罚或刑事处罚。

- 独立性:与资产管理人、资产托管人不存在关联关系,或其他可能影响公正履行职责的关系。

- 其他要求:协会规定的其他条件。

谁不能担任投资顾问?

以下机构或人员禁止担任投资顾问:

(图片来源网络,侵删)

- 资产管理人、资产托管人的关联方。

- 从事融资融券、股票期权做市业务的证券公司。

- 最近一年受到监管机构行政处罚或刑事处罚的机构。

- 其他法律法规或监管规则禁止的情形。

核心运作流程与规定

聘任流程

- 尽职调查:资产管理人必须对拟聘请的投资顾问进行全面的尽职调查,评估其专业能力、合规情况和财务状况,并形成书面报告。

- 内部决策:聘请投资顾问需经过资产管理人内部的投资决策委员会或类似机构的审议通过。

- 合同约定:必须签订书面《投资顾问协议》,明确双方的权利、义务、责任划分、费用、信息披露、风险揭示等内容。

投资顾问的核心职责

投资顾问的核心职责是“提供投资建议”,而不是“直接下达交易指令”。

- 提供投资建议:根据资产管理合同约定的投资范围、策略和目标,向管理人提交具体的投资建议,如股票池、债券池、买卖点位等。

- 提供研究报告:提供持续、深入的研究报告,作为其投资建议的依据。

- 风险监控:对投资建议所涉市场的风险进行监控,并及时向管理人提示风险。

- 信息披露:向管理人披露其自身的重大信息变更、财务状况、合规风险等。

资产管理人的核心职责

资产管理人是最终的责任主体,不能因为聘请了投资顾问而放弃管理责任。

- 决策与执行:投资决策权最终在资产管理人手中,管理人有权决定是否采纳投资顾问的建议,并负责下达交易指令给资产托管人。

- 尽职调查:负责对投资顾问的持续跟踪管理和尽职调查。

- 风险控制:建立有效的投资决策、交易执行、风险控制和合规管理流程,对投资顾问的行为进行监督。

- 信息披露:向投资者如实披露聘请投资顾问的情况、投资顾问的名称、报酬等信息。

交易指令与风险控制

- 指令下达:投资顾问不能直接向资产托管人下达交易指令,所有指令必须通过资产管理人下达。

- 防火墙:资产管理人应建立物理或电子的“隔离墙”,确保投资顾问的交易建议与其自有业务、其他资管业务之间信息隔离,防止利益输送。

- 风险监控:管理人应对投资顾问建议的投资标的进行独立的风险评估,确保其符合资管计划的投资限制和风险控制要求。

禁止性行为与利益冲突管理

这是监管的重中之重,旨在防范利益输送和风险外溢。

- 禁止投资顾问直接负责资管计划的交易执行。

- 禁止投资顾问以任何形式参与资产管理人的投资决策(仅提供建议)。

- 禁止管理人将投资决策等核心职责完全外包给投资顾问,聘请投顾不能成为管理人放弃管理责任的借口。

- 禁止利益输送:

- 投资顾问不得利用其为资管计划提供服务的机会,为自身或关联方谋取不正当利益。

- 管理人不得向关联方或利益相关方优先推荐投资顾问的服务。

- 禁止商业贿赂:投资顾问的报酬应与其提供的服务价值相匹配,支付方式应公开透明,不得存在任何形式的商业贿赂或返佣。

- 防范“通道业务”:管理人不得通过聘请投资顾问的方式,将资管计划异化为规避监管、为融资方提供变相融资的“通道”。

费用与信息披露

投资顾问费用

- 定价原则:投资顾问的报酬应基于其提供的服务内容和价值,公允合理。

- 支付方式:通常由资产管理人从资管计划资产中支付,但需在合同中明确约定,并向投资者充分披露。

- 禁止关联交易:报酬的确定和支付过程应遵循市场化原则,避免成为利益输送的工具。

信息披露

- 向投资者披露:资产管理人应在招募说明书、产品合同等法律文件中,向投资者充分揭示聘请投资顾问的必要性、投资顾问的资质、主要职责、可能存在的风险以及报酬计提方式等。

- 向监管机构报告:管理人应及时向监管机构和自律组织报告投资顾问的聘任、变更、尽职调查发现的问题等重大事项。

对资产管理人的核心要求

| 方面 | 核心要求 | 监管目的 |

|---|---|---|

| 准入 | 聘请的投顾必须是持牌机构或符合条件的私募管理人,并经过严格尽调。 | 确保投顾具备专业能力和合规基础。 |

| 职责 | 明确投顾“建议权”与管理人“决策权”的分离,管理人不得外包核心职责。 | 防止管理人责任缺失,确保风险可控。 |

| 风控 | 建立隔离墙,监督投顾行为,对投资建议进行独立风险评估。 | 防范利益输送和风险外溢。 |

| 利益冲突 | 严格禁止利益输送、商业贿赂和“通道业务”。 | 保护投资者利益,维护市场公平。 |

| 透明度 | 向投资者充分披露投顾信息,向监管及时报告重大事项。 | 保障投资者的知情权,便于监管。 |

监管层对投资顾问业务的态度是“鼓励专业分工,但坚守风险底线”,允许资管管理人借助外部专业力量提升投资能力,但通过一系列严格的规定,确保管理人牢牢掌握最终决策权和风险控制权,杜绝利用投顾业务进行监管套利或利益输送的行为,对于证券公司的“第三方投顾”业务(即面向非资管客户的投顾服务),中证协的66号文也建立了类似的准入、展业和风控框架,体现了监管逻辑的一致性。

(图片来源网络,侵删)