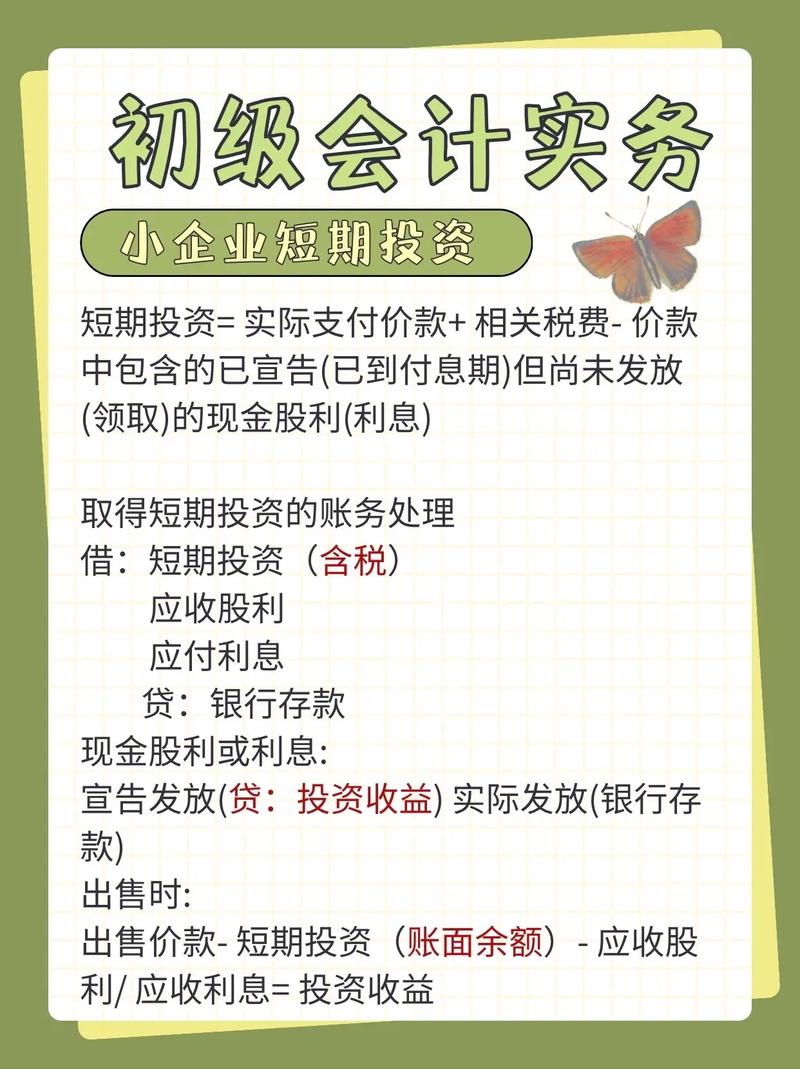

企业短期投资(在最新的会计准则中称为“交易性金融资产”)是指企业持有的、以公允价值计量且其变动计入当期损益的、在活跃市场上有报价的债权投资和股权投资。

(图片来源网络,侵删)

它的核心特征是:持有目的主要是为了短期出售获利,而不是长期持有或控制被投资单位。

核心定义与特征

要判断一项资产是否属于短期投资(交易性金融资产),主要看以下几点:

- 持有目的: 主要目的是在近期(通常指一年以内)内出售,以赚取差价,这就像炒股,低买高卖,赚取短期收益。

- 计量方式: 必须以“公允价值”进行后续计量,这意味着它的账面价值会随着市场的波动而不断变化。

- 损益影响: 其公允价值的变动(浮亏或浮盈)需要直接计入当期的利润表(计入“公允价值变动损益”科目),当最终出售时,售价与账面价值之间的差额计入“投资收益”。

- 活跃市场: 必须存在一个活跃的市场,使得公允价值能够可靠地计量,上市公司的股票、国债等。

具体包括哪些内容?

根据上述特征,企业短期投资通常包括以下几类:

股权类投资

- 从二级市场购入的股票: 这是最典型的例子,企业为了短期获利,在证券交易所购买某家上市公司的股票。

- 基金: 购买的股票型基金、混合型基金等,只要其管理目的是为了短期交易,也可以归类为交易性金融资产。

- 权证: 如认股权证等衍生品投资。

债权类投资

- 短期债券:

- 国债、地方政府债: 企业为了短期闲置资金的增值而购买的政府债券。

- 金融债券、公司债券: 购买的其他企业或金融机构发行的、意图短期内出售获利的债券。

- 可转换债券: 企业持有的、意图短期内交易的可转换公司债券。

其他

- 衍生金融工具: 如股指期货、期权等,只要其目的是短期交易,也属于此类。

一个重要的区别:短期投资 vs. 其他投资

为了更好地理解,我们需要将它与另外两种常见的投资进行区分:

(图片来源网络,侵删)

| 投资类别 | 短期投资 (交易性金融资产) | 债权投资 (持有至到期投资) | 其他权益工具投资 |

|---|---|---|---|

| 持有目的 | 短期出售获利(炒股心态) | 持有至到期,收取本金和利息(买国债养老) | 长期持有,获取股利,或对被投资方有重大影响/控制(战略投资) |

| 期限 | 通常在一年以内 | 通常在一年以上,且有明确的到期日 | 无固定期限,长期持有 |

| 后续计量 | 公允价值,变动计入当期损益 | 摊余成本(基本不随市价波动) | 公允价值,但变动计入其他综合收益,不影响当期利润 |

| 出售时损益 | 售价与账面价值的差额计入“投资收益” | 售价与摊余成本的差额计入“投资收益” | 售价与账面价值的差额计入“投资收益”,同时将累计的“其他综合收益”转入“留存收益” |

举例说明

场景: A公司在2025年1月1日,用闲置的100万元资金,在证券市场上购买了B上市公司的股票10万股,每股10元,支付交易费用1万元。 A公司管理层明确表示,这笔投资计划在3-6个月内卖出,以利用市场波动赚取收益。

会计处理:

-

购买时:

- A公司应将该股票确认为“交易性金融资产”。

- 初始入账成本 = 100万 (买价) + 1万 (交易费用) = 101万元。

- 会计分录:

借:交易性金融资产—成本 1,000,000 投资收益 10,000 贷:银行存款 1,010,000 - 注意:交易费用直接计入“投资收益”,不计入资产成本。

-

资产负债表日(如2025年3月31日):

(图片来源网络,侵删)

(图片来源网络,侵删)- 假设此时B公司股票市价上涨到每股11元。

- 该股票的公允价值 = 10万股 × 11元/股 = 110万元。

- 账面价值 = 101万元。

- 公允价值变动 = 110万 - 101万 = 9万元(浮盈)。

- 会计分录:

借:交易性金融资产—公允价值变动 90,000 贷:公允价值变动损益 90,000 - 这9万元浮盈会直接计入A公司第一季度的利润表,增加当期利润。

-

出售时(如2025年4月15日):

- A公司以每股12元的价格全部卖出,获得120万元。

- 资产的账面价值为110万元(成本101万 + 公允价值变动9万)。

- 出售收益 = 120万 (售价) - 110万 (账面价值) = 10万元。

- 会计分录:

借:银行存款 1,200,000 贷:交易性金融资产—成本 1,000,000 交易性金融资产—公允价值变动 90,000 投资收益 110,000 - 将之前累计的“公允价值变动损益”转入“投资收益”:

借:公允价值变动损益 90,000 贷:投资收益 90,000 - 这笔投资总共产生的投资收益 = 10万 (出售收益) + 9万 (转入的公允价值变动) - 1万 (初始交易费用) = 18万元。

企业短期投资的核心就是为短期交易而持有的、以公允价值计价的金融资产,最常见的例子就是企业为了短期获利而购买的上市公司的股票和债券,它的最大特点是市价波动会直接影响企业当期的利润。