这是一个非常好的问题,也是很多人在理财时最关心的问题。

(图片来源网络,侵删)

简单直接的回答是:安全投资与理财是靠谱的,但关键在于你如何定义“安全”,以及你选择的产品和策略是否真正“安全”。

“安全”这个词在理财领域是相对的,没有绝对100%安全、收益又高的产品,我们可以从以下几个层面来深入理解这个问题:

要区分“本金安全”和“收益安全”

这是理解“安全理财”的核心。

- 本金安全:指你的初始投入资金不会亏损,银行存款、国债,这些通常被认为是本金安全的。

- 收益安全:指你承诺的收益率能够兑现,一个产品承诺年化5%的收益,到期后确实给了你5%,但请注意,这个5%的收益可能是在你承担了本金亏损的风险后实现的。

一个重要的结论是:追求“本金绝对安全”的产品,其收益率通常不会太高,且可能跑不赢通货膨胀。 反之,承诺高收益的产品,必然伴随着高风险,本金安全就无法保证了。

(图片来源网络,侵删)

市场上哪些产品被认为是“靠谱”的“安全”选择?

以下产品在中国内地市场,根据其发行主体和性质,风险等级由低到高排列,可以被认为是相对“安全”的选择:

第一梯队:本金安全级别(风险极低)

-

银行存款:

- 安全性:最高,受《存款保险条例》保护,单个储户在同一家银行的存款,本息合计在50万元人民币以内,即使银行破产,也会得到全额赔付。

- 缺点:收益率低,尤其是活期存款,长期定存的收益率也难以超过通胀。

-

国债:

- 安全性:极高,由国家信用背书,被认为是“金边债券”,几乎没有违约风险。

- 缺点:发行量有限,需要抢购,收益率通常比同期限银行存款略高,但流动性较差(持有到期前提前兑取会损失利息)。

-

货币市场基金:

- 安全性:很高,例如我们熟知的余额宝、零钱通等,它们主要投资于国债、央行票据、银行定期存单等短期、高信用的金融工具。

- 特点:风险极低,流动性好(可随时赎回),收益率略高于银行活期存款,但请注意,它不承诺保本,历史上出现过单日负收益,但长期来看非常稳定。

第二梯队:本金相对安全,收益浮动(风险较低)

-

银行大额存单:

- 安全性:高,本质上是存款,受存款保险条例保护。

- 特点:利率高于普通定期存款,门槛较高(通常20万起),有固定期限,但可以转让。

-

银行R1(谨慎型)和R2(稳健型)级别的理财产品:

- 安全性:较高,这是银行根据理财产品的风险等级划分的,R1、R2级别的产品主要投资于高信用等级的债券、货币市场工具等,风险较低。

- 重要提醒:“资管新规”后,所有银行理财都不再保本保息,这意味着即使是R2级别的产品,理论上也存在亏损本金的可能,尽管概率很小,购买前一定要看清产品说明书和风险评级。

-

纯债基金:

- 安全性:中等,主要投资于国债、金融债、企业债等债券,不投资股票,所以风险远低于混合型或股票型基金。

- 特点:收益会受市场利率和债券价格波动影响,会有净值回撤(短期亏损)的可能,但长期持有通常能获得正收益。

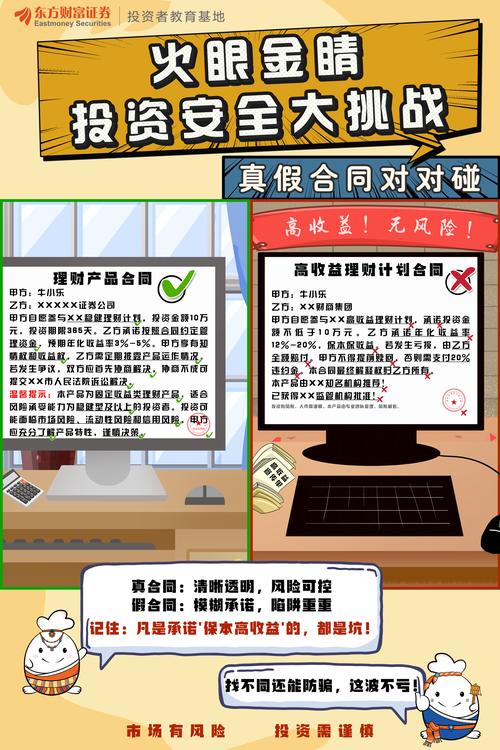

如何判断一个“安全投资”是否靠谱?(避坑指南)

即使是上述“安全”产品,如果操作不当或遇到骗局,也可能不靠谱,请牢记以下几点:

-

警惕“高收益”陷阱:

- 任何承诺“保本高息”、“年化收益20%以上”的,99.9%是骗局。 天上不会掉馅饼,高收益必然伴随高风险,这是判断理财骗局最核心的一条。

-

看清产品发行方:

- 正规军 vs 野鸡机构,靠谱的产品通常由持牌金融机构发行,如银行、证券公司、保险公司、公募基金公司等,对于一些来路不明的“投资公司”、“P2P平台”、“海外基金”等,要极度警惕。

-

仔细阅读合同和产品说明书:

- 不要只听销售人员的口头承诺,一定要自己花时间看,特别是“风险揭示书”和“投资范围”部分,了解你的钱具体被投向了哪里,这是判断风险的关键。

-

理解“风险等级匹配”:

正规机构会要求做“风险评估问卷”,并根据你的风险承受能力推荐相应等级的产品(如R1匹配保守型客户),如果销售人员向你推荐的风险等级远高于你的评估结果,就要小心了。

-

警惕“飞单”:

“飞单”是指银行员工私自销售非本机构发行、未经审批的理财产品,这些产品往往风险极高,务必确认你购买的产品是在银行官方渠道(APP、网点系统)购买的,而不是某个员工的个人推荐。

-

不懂不投:

如果一个产品的运作模式你完全看不懂,那就不要投,复杂的结构往往隐藏着你看不到的风险。

总结与建议

| 产品类型 | 安全性 | 预期收益 | 流动性 | 适合人群 |

|---|---|---|---|---|

| 银行存款 | ★★★★★ (本金安全) | 低 | 好 (活期) | 极度保守,追求绝对安全 |

| 国债 | ★★★★★ (本金安全) | 中低 | 差 (持有到期) | 稳健型,不追求流动性 |

| 货币基金 | ★★★★☆ (极低风险) | 较低 | 极好 | 灵活存放闲钱,活钱管理 |

| 大额存单 | ★★★★★ (本金安全) | 中 | 较差 | 有一定资金,追求稳定收益 |

| R1/R2银行理财 | ★★★★☆ (本金较安全) | 中 | 较好 | 稳健型,能接受轻微净值波动 |

| 纯债基金 | ★★★☆☆ (本金有风险) | 中高 | 较好 | 能接受短期波动,追求更高收益 |

给你的最终建议:

- 明确你的目标:你理财是为了什么?是短期存放闲钱,还是为养老、子女教育做长期储备?你的目标决定了你的风险偏好。

- 做好资产配置:不要把所有鸡蛋放在一个篮子里,可以将你的资金按照不同比例分配到上述不同风险等级的产品中,大部分资金(如70%)放在货币基金、国债等极低风险产品中,保证安全和流动性;小部分资金(如30%)可以尝试R2理财或纯债基金,以博取稍高的收益。

- 持续学习:理财是伴随一生的技能,花点时间学习基本的金融知识,了解不同产品的特性,远比盲目跟风要靠谱得多。

安全投资与理财的道路是存在的,它建立在“认清风险、选择正规产品、合理预期收益”的基础上,它不是一条快速致富的捷径,而是一种让财富稳健增值的科学方法。