,也反映了CPA财务管理课程的知识体系和逻辑脉络。

(图片来源网络,侵删)

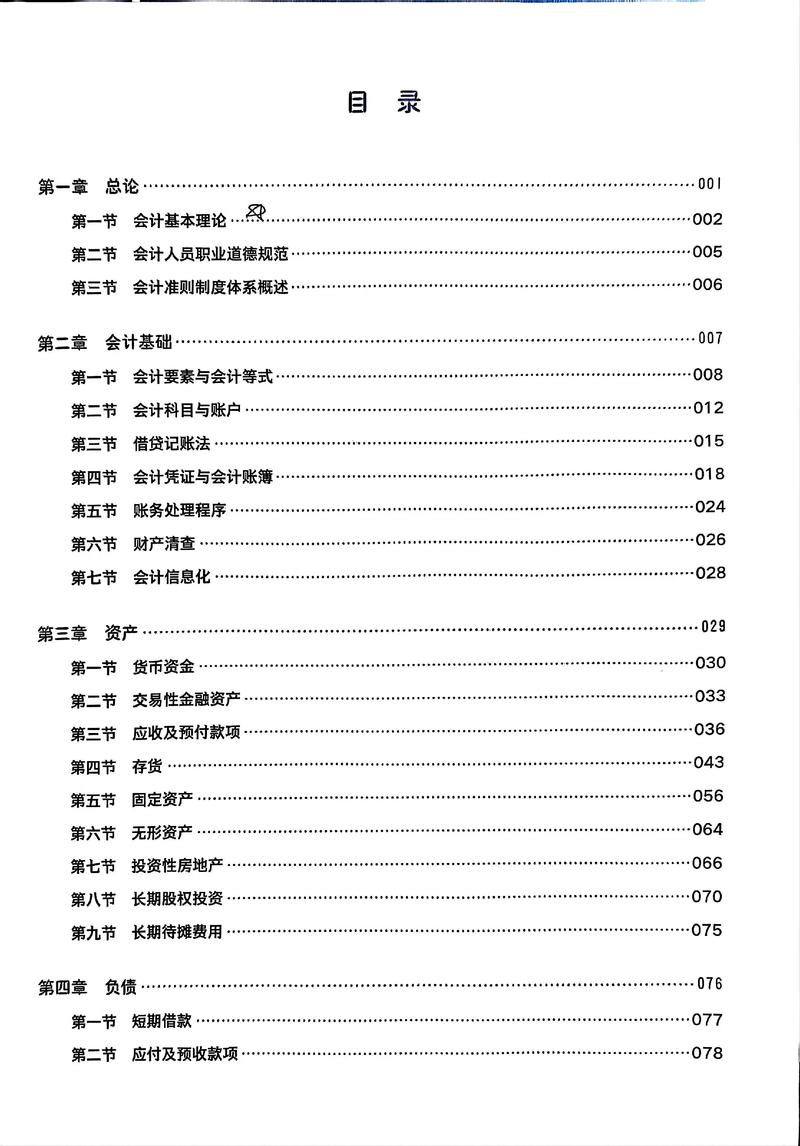

《财务成本管理》教材目录

第一部分:财务管理基础

- 第一章 财务管理基本原理

- 1 企业组织形式与财务管理内容

- 2 财务管理目标与理论

- 3 财务管理的核心概念

- 4 金融工具与金融市场

- 第二章 财务报表分析和财务预测

- 1 财务报表分析的目的与方法

- 2 财务比率分析

- 短期偿债能力比率

- 长期偿债能力比率

- 营运能力比率

- 盈利能力比率

- 市场价值比率

- 3 财务报表的比率分析

- 4 财务预测

- 财务预测的意义与步骤

- 销售百分比法

- 财务预测的其他方法

- 5 增长率与资金需求

- 内含增长率

- 可持续增长率

- 第三章 价值评估基础

- 1 利率

- 2 货币的时间价值

- 终值与现值的计算

- 年金、永续年金的计算

- 折现率与期间的推算

- 3 风险与报酬

- 资产的风险与报酬

- 投资组合的风险与报酬

- 资本资产定价模型

第二部分:长期投资管理

- 第四章 资本成本

- 1 资本成本的概念与用途

- 2 债务资本成本的估计

- 3 普通股资本成本的估计

- 资本资产定价模型

- 股利增长模型

- 债券收益加风险溢价法

- 4 加权平均资本成本的计算

- 第五章 投资项目资本预算

- 1 投资项目评价的基本方法

- 净现值法

- 现值指数法

- 内含报酬率法

- 回收期法

- 2 投资项目现金流量的估计

- 现金流量的概念

- 现金流量的估计原则

- 固定资产更新项目的现金流量

- 3 投资项目的风险处置

- 调整现金流量法(肯定当量法)

- 风险调整折现率法

- 4 特殊情况下的资本预算

- 互斥项目的优选问题

- 资本限额

- 1 投资项目评价的基本方法

第三部分:长期筹资管理

- 第六章 债券、股票价值评估

- 1 债券价值评估

- 债券的概念与类型

- 债券的价值

- 债券的到期收益率

- 2 普通股价值评估

- 股票的概念与类型

- 股票的价值

- 股票的期望收益率

- 3 混合筹资工具价值评估

- 优先股价值评估

- 认股权证价值评估

- 可转换债券价值评估

- 1 债券价值评估

- 第七章 资本结构

- 1 资本结构的理论

- MM理论

- 权衡理论

- 代理理论与优序融资理论

- 2 资本结构的决策方法

- 资本成本比较法

- 每股收益无差别点法

- 企业价值比较法

- 3 资本结构的影响因素

- 1 资本结构的理论

- 第八章 股利分配、股票分割与股票回购

- 1 利润分配的项目与顺序

- 2 股利理论与股利政策

- 股利无关论

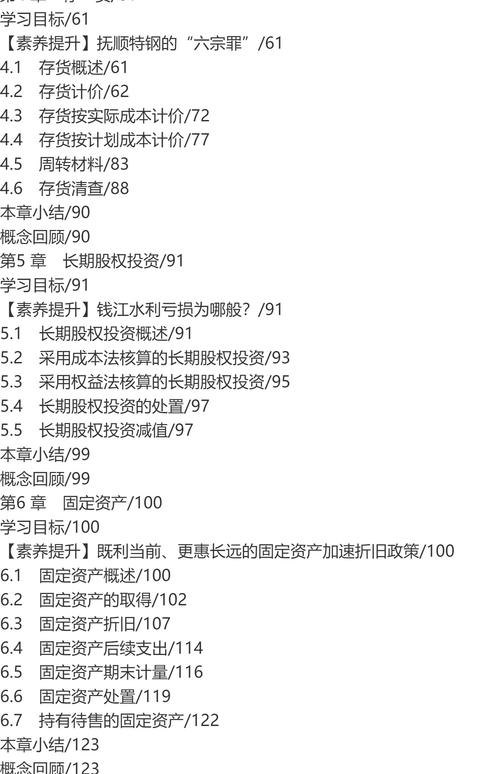

- 股利相关论

- 股利政策类型

- 3 股利的支付方式与程序

- 4 股票分割与股票回购

第四部分:营运资本管理

- 第九章 营运资本投资

- 1 营运资本投资策略

- 2 现金和有价证券管理

- 现金管理的目标与内容

- 最佳现金持有量的确定

- 3 应收账款管理

- 信用政策的制定

- 应收账款的日常管理

- 4 存货管理

- 存货的功能与成本

- 经济订货批量模型

- 保险储备与再订货点

- 第十章 营运资本筹资

- 1 营运资本筹资策略

- 期限匹配筹资策略

- 保守筹资策略

- 激进筹资策略

- 2 短期债务筹资

- 短期借款

- 商业信用

- 短期融资券

- 1 营运资本筹资策略

第五部分:成本计算

- 第十一章 产品成本计算

- 1 产品成本计算概述

- 产品成本的概念

- 产品成本计算的目的和要求

- 2 产品成本的归集和分配

- 要素费用的归集和分配

- 辅助生产费用的归集和分配

- 制造费用的归集和分配

- 3 产品成本计算的品种法

- 4 产品成本计算的分批法

- 5 产品成本计算的分步法

- 逐步结转分步法

- 平行结转分步法

- 1 产品成本计算概述

第六部分:管理会计

- 第十二章 成本-数量-利润分析

- 1 成本性态分析

- 固定成本

- 变动成本

- 混合成本

- 2 损益方程式

- 3 边际贡献方程式

- 4 盈亏临界分析

- 5 敏感性分析

- 1 成本性态分析

- 第十三章 短期经营决策

- 1 短期经营决策概述

- 2 生产决策

- 亏损产品是否停产的决策

- 是否转产的决策

- *自制或外购的决策

- *特殊订单是否接受的决策

- *有限资源如何最优利用的决策

- 3 定价决策

- 成本加成定价法

- 市场定价法

- 第十四章 全面预算

- 1 全面预算概述

- 2 全面预算的编制方法

- 3 营业预算的编制

- 4 财务预算的编制

- 第十五章 责任会计

- 1 企业组织结构与责任会计

- 2 责任中心

- 成本中心

- 利润中心

- 投资中心

- 3 内部转移价格

- 第十六章 业绩评价

- 1 财务业绩评价与非财务业绩评价

- 2 关键绩效指标法

- 3 经济增加值

- 4 平衡计分卡

学习建议

- 逻辑顺序:建议按照教材的自然顺序学习,因为后面的章节(如资本预算、资本结构)会大量运用前面章节的知识(如货币时间价值、风险报酬、财务比率分析)。

- 重点突出:

- 第二、三部分(长期投资与筹资)是财务管理的核心,分值最高,难度最大,需要投入最多精力。

- 第一部分(财务管理基础)是整个课程的基石,尤其是第二章财务报表分析和第三章价值评估基础,几乎贯穿全书。

- 第四部分(营运资本管理)相对独立,难度适中。

- 第五、六部分(成本计算与管理会计)与前三部分风格差异较大,偏重计算和实务操作,需要单独花时间理解。

- 勤于计算:财务管理是一门“算”出来的学科,无论是财务比率、资本成本、项目评估还是本量利分析,都需要大量练习,公式不仅要记住,更要理解其背后的原理和应用场景。

- 理论联系实际:在学习过程中,可以尝试将理论与现实中的公司案例相结合,例如分析上市公司的财务报表、资本结构决策等,这样能加深理解,提高学习兴趣。

希望这份详细的目录能帮助你更好地规划和学习注册会计师《财务成本管理》这门课程!

(图片来源网络,侵删)