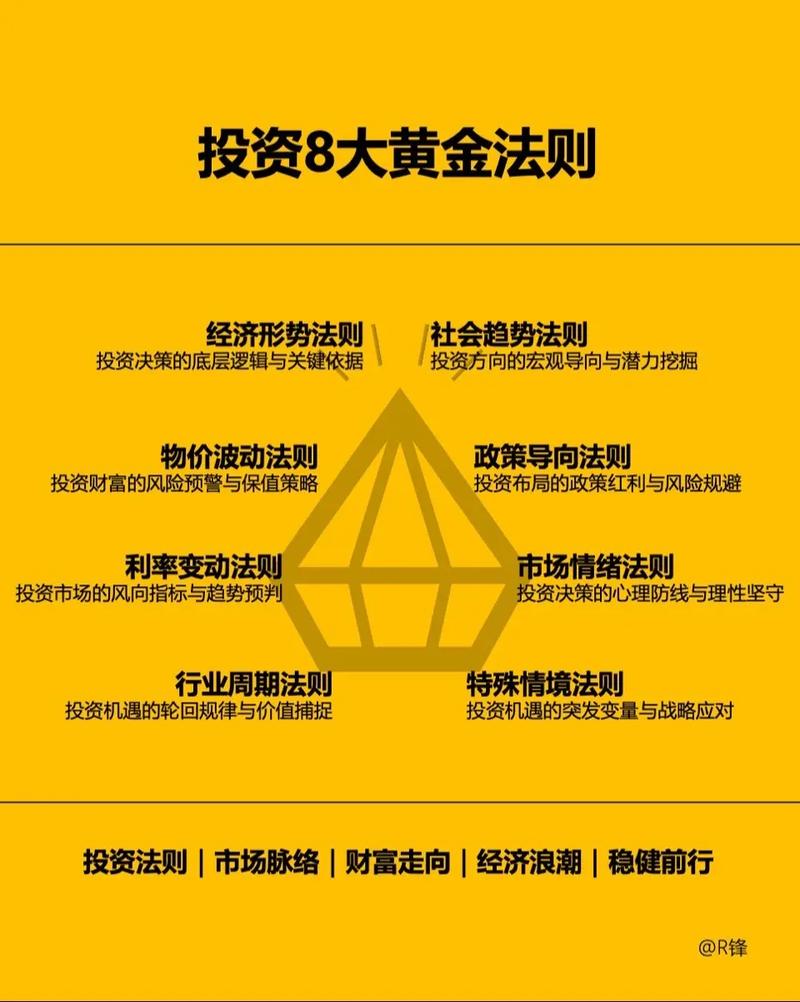

核心理念:风险与回报的平衡

在开始之前,请将这句话刻在心里:“天下没有免费的午餐”,任何承诺“低风险、高回报”的投资项目,都极有可能是骗局,您的理财之旅,本质上是在风险承受能力和期望回报率之间找到最适合自己的平衡点。

(图片来源网络,侵删)

第一步:自我评估(地基不牢,地动山摇)

在投入任何一分钱之前,请先完成以下四步自我评估:

-

明确财务目标

- 短期目标 (1-3年): 如旅游、买车、应急备用金。

- 中期目标 (3-10年): 如购房首付、子女教育基金。

- 长期目标 (10年以上): 如退休养老财富自由。

- 不同目标决定了不同的投资策略和工具。

-

评估风险承受能力

- 心理承受能力: 如果你的投资亏损了20%,你会夜不能寐、恐慌性抛售,还是能坦然持有,甚至逢低加仓?

- 财务承受能力: 即使投资失败,是否会影响你的正常生活、房贷车贷和基本开销?

- 风险承受能力低,就多配置稳健型资产;风险承受能力高,可以考虑更多高波动性的资产。

-

梳理资产负债情况

(图片来源网络,侵删)

(图片来源网络,侵删)- 资产: 你有多少现金、存款、股票、房产等。

- 负债: 你有多少房贷、车贷、信用卡欠款等。

- 关键指标: 计算你的净资产(资产 - 负债)和应急备用金,通常建议预留3-6个月的生活费作为应急金,并存放在流动性高、风险极低的地方(如货币基金、银行活期/定期)。

-

学习与认知

- 不懂不投: 这是投资的第一铁律,在你投资一个项目前,必须彻底弄懂它是什么,如何赚钱,风险在哪里。

- 持续学习: 市场在变,知识需要不断更新。

第二步:构建你的投资工具箱(从低风险到高风险)

以下工具按风险和潜在回报从低到高排列。没有最好的工具,只有最适合你的组合。

A. 稳健型/低风险工具(财富的“压舱石”)

- 特点: 波动小,本金相对安全,回报率较低但稳定。

- 适合人群: 风险厌恶者、短期目标、应急备用金。

- 工具举例:

- 货币基金: 如余额宝、零钱通,流动性极高,风险极低,适合存放短期不用的钱。

- 国债/地方政府债: 由国家信用背书,被认为是“无风险”资产,安全性最高。

- 银行定期存款/大额存单: 保本保息,适合极度保守的投资者。

- 纯债基金: 主要投资于债券,风险略高于货币基金,但回报也更高。

B. 平衡型/中等风险工具(财富的“稳定器”)

- 特点: 风险和回报适中,通过多元化配置来平滑波动。

- 适合人群: 大多数普通投资者,适合中长期目标(如子女教育、养老)。

- 工具举例:

- 混合型基金: 同时投资于股票和债券,基金经理会根据市场调整股债比例,攻守兼备。

- 指数基金: 强烈推荐给新手! 它追踪特定指数(如沪深300、标普500),买入一篮子股票,费率低、分散风险、能获得市场平均回报,是“股神”巴菲特唯一向普通人推荐的投资品。

- REITs (房地产信托投资基金): 让你用较少的钱投资于一篮子商业地产(如商场、写字楼),享受租金收益和资产增值,流动性比直接买房好。

C. 进攻型/高风险工具(财富的“增长引擎”)

- 特点: 短期价格波动巨大,潜在回报率高,但本金亏损风险也非常高。

- 适合人群: 风险承受能力强、资金长期不用、对市场有深入研究的人。

- 工具举例:

- 个股: 直接购买单家公司的股票,回报潜力最大,但风险也最高,需要你花大量时间研究公司基本面、行业前景和财务状况。

- 行业/主题基金: 集中投资于某个特定行业(如科技、新能源、医疗),行业景气时回报惊人,但行业遇冷时也会面临巨大回撤。

- 股票型基金: 主要投资于股票,波动性较大,长期来看回报潜力较高。

- 另类投资:

- 加密货币: 如比特币、以太坊,价格极度 volatile,监管政策不明朗,技术门槛高,风险极高。

- 期货/期权: 高杠杆的金融衍生品,是专业交易者的工具,普通人极易血本无归,不建议新手尝试。

- 收藏品: 如艺术品、古董、红酒,需要极高的专业知识鉴定,流动性差,不适合大众理财。

第三步:选择核心投资策略(如何把钱分配出去)

有了工具箱,你需要一个策略来指导如何使用它们。

-

核心-卫星策略

(图片来源网络,侵删)

(图片来源网络,侵删)- 核心 (Core - 占70%-80%): 投资于稳健、低成本的指数基金或蓝筹股基金,作为你投资组合的“地基”,追求市场的平均回报。

- 卫星 (Satellite - 占20%-30%): 投资于你看好的高潜力行业、个股或主题基金,作为“增强收益”的部分,博取超额回报。

- 优点: 在控制风险的同时,保留获取高收益的可能性。

-

资产配置

- 不要把所有鸡蛋放在一个篮子里。 将资金分散到不同类型的资产中(如股票、债券、现金、黄金等)。

- 股债平衡: 这是最经典的配置,当股市下跌时,债券往往表现稳健,反之亦然,可以互相抵消部分风险,你可以设定一个“60%股票 + 40%债券”的配置,并根据市场波动定期再平衡。

- 全球化配置: 不要只投资本国市场,通过投资美股、欧股、新兴市场等,可以分散单一国家的经济和政治风险。

-

价值投资 vs. 成长投资

- 价值投资: 寻找市场价格低于其内在价值的“便宜好公司”(烟蒂股),强调安全边际,追求“用五毛钱买一块钱的东西”,代表人物:巴菲特。

- 成长投资: 寻找未来收入和利润增长潜力巨大的公司,即使当前价格看起来很贵,更关注公司的成长性和行业前景,代表人物:彼得·林奇。

- 对于大多数人,通过指数基金可以同时享受到两种策略的部分好处。

第四步:执行与心态管理(知行合一)

- 长期主义: 复利是世界的第八大奇迹,投资是一场马拉松,不是百米冲刺,频繁买卖是亏损的主要原因之一。

- 定期投资: 采用基金定投的方式,每月或每周固定投入一笔钱,这可以平摊成本,无需择时,是克服人性恐惧和贪婪的利器。

- 远离市场噪音: 不要被每天的涨跌、专家的喊单、财经新闻所迷惑,坚持你的投资策略和长期目标。

- 学会止盈与止损:

- 止盈: 当投资达到你的预期目标时,可以考虑分批卖出,锁定利润,贪婪会让你利润回吐。

- 止损: 当投资逻辑被破坏或亏损达到你预设的底线时,要果断卖出,避免小亏变大亏,恐惧会让你越陷越深。

- 保持耐心与纪律: 市场短期是投票机,长期是称重机,你的耐心和纪律,最终会得到时间的奖赏。

第五步:警惕陷阱(保护好你的本金)

- 承诺“高回报、零风险”的项目: 100%是骗局(如P2P爆雷、庞氏骗局)。

- 内幕消息: 真正的内幕消息是违法的,别信。

- 盲目跟风: 听说朋友炒股赚了钱就冲进去,往往买在山顶。

- 过度交易和频繁操作: 这只会增加交易成本,并让你做出情绪化决策。

- 杠杆滥用: 除非你是专业交易员,否则永远不要使用杠杆借钱投资。

给新手的行动路线图

- 立即行动: 计算你的净资产,设立3-6个月的应急备用金。

- 开立账户: 选择一个可靠的证券公司或基金平台,开设账户并存入第一笔资金。

- 开始定投: 从最简单的沪深300指数基金或标普500指数基金开始,每月用一小笔钱(如工资的10%-20%)进行定投。

- 持续学习: 阅读经典投资书籍(如《聪明的投资者》、《小狗钱钱》),关注宏观经济和行业动态。

- 定期复盘: 每年或每半年回顾一次你的投资组合,根据你的生活和市场变化进行微调。

请记住:投资理财是一场关于认知和心态的修行,而非简单的财富游戏,慢慢来,比较快。