基金投资的含义

基金投资,就是“集合理财、专业管理”,它指的是一群有共同投资目标的人(即投资者),将他们的资金汇集起来,形成一笔巨大的“资金池”,然后委托给专业的基金管理公司进行统一的投资管理。

这个管理公司会聘请专业的基金经理,利用他们的专业知识、研究资源和信息优势,将这个资金池投资于多种不同的金融资产,比如股票、债券、货币市场工具、期货、期权等。

投资者在购买基金后,会根据其投资份额,按比例分享这些投资所产生的收益(如股息、利息、资本利得等),并共同承担相应的投资风险。

一个生动的比喻:

- 基金就像一个“投资自助餐”:你不需要自己亲自去菜市场(挑选个股)、厨房(研究债券)和海鲜市场(选择其他资产)分别购买食材并烹饪,你只需要付一笔钱(购买基金份额),就能品尝到由大厨(基金经理)为你精心搭配好的、包含多种菜肴(多元化资产)的一整餐。

- 而你如果自己投资,就像自己做饭,需要自己挑选所有食材、研究菜谱、烹饪,过程繁琐且对个人能力要求极高。

基金投资的主要特点

基金投资之所以成为大众理财的主流选择,是因为它具备以下几个显著特点:

集合理资,专业管理

这是基金最核心的特点,它将零散的社会资金集中起来,交由专业的基金管理机构和基金经理进行运作,基金经理拥有专业的投资知识、丰富的市场经验和深入的研究能力,能够做出比普通投资者更科学、更理性的投资决策,从而提高投资效率。

组合投资,分散风险

这是基金为普通投资者带来的最大好处,俗话说“不要把所有鸡蛋放在同一个篮子里”,对于个人投资者而言,由于资金量有限,很难同时购买几十甚至上百种不同的股票或债券来分散风险,而基金的资金量巨大,可以实现充分的多元化投资。

- 例如:一只股票型基金通常会投资于几十甚至上百只不同的股票,即使其中一两只股票表现不佳或退市,对整个基金组合的冲击也微乎其微,从而极大地降低了“个股踩雷”的风险。

小额投资,门槛较低

很多金融产品的投资门槛很高,例如购买一手股票至少需要几千元,而债券的门槛更高,基金的起购金额则非常低,很多基金(尤其是货币基金和部分ETF)的起购门槛仅为1元或10元,使得普通工薪阶层也能轻松参与,实现“零钱理财”和“积少成多”。

流动性强,变现方便

绝大多数开放式基金都支持申购和赎回,投资者在工作日的特定时间内,可以随时向基金公司卖出(赎回)自己持有的基金份额,资金通常会在几个工作日内(如T+1或T+2)划回到银行卡账户,这种流动性远高于投资于房地产、私募股权等产品。

信息透明,运作规范

基金行业受到国家证监会等监管机构的严格监管,基金公司需要定期(如每周、每季度、每半年、每年)公布其投资组合、净值、财务报告等信息,投资者可以清楚地看到自己的钱被投资到了哪里,基金的表现如何,透明度相对较高。

独立托管,保障安全

为了保障投资者的资金安全,法律规定基金资产必须由独立的第三方(通常是商业银行)进行托管,基金管理公司只负责投资决策,而资金的划拨、清算、证券交收等则由托管银行负责,这形成了一种相互监督、相互制约的机制,有效防止了基金公司挪用或滥用投资者资金的风险。

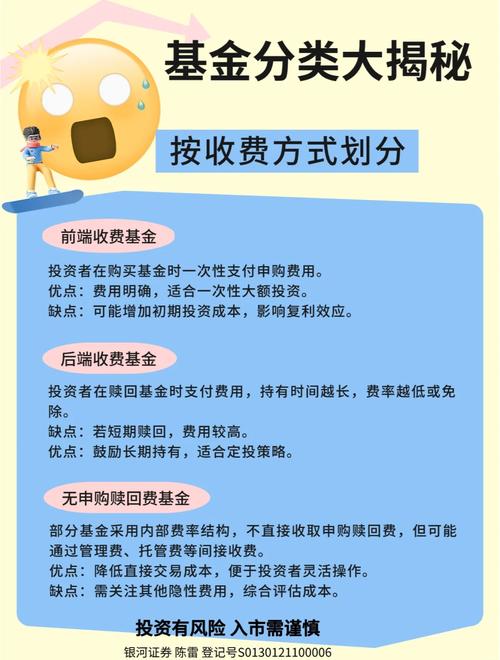

费用相对透明

投资者在购买和持有基金时需要支付一定的费用,主要包括:

- 申购费/认购费:买入时一次性收取(很多平台有折扣)。

- 赎回费:卖出时收取,通常持有时间越长,费率越低,甚至为零。

- 管理费:按年收取,从基金资产中每日计提,投资者在查看净值时已经扣除。

- 托管费:同样按年收取,也从基金资产中扣除。 这些费用在基金的《招募说明书》中都有明确说明,投资者在投资前可以清楚地了解。

| 特点 | 解释 | 对投资者的好处 |

|---|---|---|

| 专业管理 | 委托给基金经理和专家团队 | 解决了个人专业知识不足的问题 |

| 分散风险 | 同时投资于多种资产 | 避免“把鸡蛋放在一个篮子里”的风险 |

| 低门槛 | 起购金额低(1元起) | 让人人都能参与投资,积少成多 |

| 高流动性 | 可随时申购赎回 | 资金灵活,应急方便 |

| 信息透明 | 定期公布持仓和净值 | 投资放心,看得见资金的去向 |

| 安全托管 | 资产由银行独立保管 | 资金安全有保障,防止被挪用 |

基金投资是一种非常适合普通大众的理财方式,它化繁为简,让没有时间和精力研究市场的普通人,也能享受到专业投资服务带来的潜在收益,同时通过多元化的方式有效管理风险,任何投资都有风险,基金投资也不例外,投资者在选择时仍需根据自己的风险承受能力、投资目标和期限进行审慎选择。