美的集团投资价值分析报告

报告日期: 2025年10月27日 股票代码: 000333.SZ

(图片来源网络,侵删)

摘要

美的集团是中国乃至全球领先的家电制造商和多元化科技集团,公司凭借其强大的规模效应、卓越的研发能力、高效的供应链管理和持续的组织变革,在激烈的市场竞争中保持着龙头地位,本报告认为,美的集团是一家基本面稳健、具备长期投资价值的白马股。

核心观点:

- 优势: 庞大的产品矩阵、全渠道布局、全球化运营、领先的数字化和智能化转型、持续的高分红政策。

- 机遇: 智能家居生态的构建、新兴市场的增长潜力、工业技术等第二增长曲线的发力。

- 风险: 房地产周期波动、原材料价格不确定性、激烈的市场竞争、地缘政治风险。

- 投资建议: “买入” (Buy),美的集团展现了强大的抗风险能力和持续增长潜力,适合作为稳健型投资者的核心持仓,投资者可考虑在股价回调时分批建仓,以平滑成本。

公司概况

美的集团成立于1968年,总部位于广东佛山,经过半个多世纪的发展,已从一家生产塑料瓶盖的小作坊,成长为覆盖智能家居、工业技术、楼宇科技、机器人与自动化四大业务板块的综合性科技集团。

-

业务构成:

(图片来源网络,侵删)

(图片来源网络,侵删)- 智能家居事业群: 核心业务,包括暖通空调、冰箱、洗衣机、厨房电器及小家电等,空调业务是绝对的全球龙头,其他品类也均处于行业领先地位。

- 工业技术事业群: 包括压缩机、电机、芯片等核心零部件,以及新能源车部件和工业自动化解决方案,这是美的的第二增长曲线,旨在提升技术壁垒和盈利能力。

- 楼宇科技事业群: 提供暖通空调、电梯、楼宇控制等系统解决方案,服务于商业地产和公共设施。

- 机器人与自动化事业群: 通过收购德国库卡集团,进入工业机器人领域,是公司布局智能制造和工业4.0的关键。

-

市场地位:

- 全球家电领导者:多个产品线的全球市场份额名列前茅。

- A股市场蓝筹股:是沪深300指数、上证50指数等重要指数的成分股,深受机构投资者青睐。

行业分析

宏观环境

- 政策: “双碳”目标推动节能、智能家电的普及;消费刺激政策(如以旧换新)有助于短期内提振家电需求。

- 经济: 中国经济进入高质量发展阶段,消费升级趋势明显,消费者对高端、健康、智能家电的需求持续增长,但房地产市场的周期性波动是影响家电需求的最大不确定性因素。

- 社会: 人口老龄化催生对适老化家电的需求;年轻一代消费者更注重产品的设计感、科技感和个性化体验。

- 技术: 5G、物联网、AI技术的发展为智能家居的互联互通提供了基础,推动家电从单品智能向全屋智能生态演进。

行业趋势

- 智能化与物联网: 这是家电行业未来最大的增长引擎,美的正积极构建“美的美居”生态平台,将旗下所有智能产品连接起来,打造从单品到场景的完整体验。

- 高端化与品牌升级: 消费者愿意为更好的品质、设计和品牌溢价付费,美的通过旗下高端品牌COLMO、华凌等,在各个细分市场进行品牌卡位,提升整体盈利水平。

- 全球化布局: 国内市场趋于饱和,海外市场是增长的关键,美的通过海外品牌收购(如东芝家电、Clivet)、本地化生产和渠道建设,持续深化全球化布局,对冲单一市场风险。

- 绿色节能: “双碳”背景下,变频、一级能效等节能技术成为标配,也为具备技术优势的龙头企业提供了新的增长点。

基本面分析

财务数据分析 (以2025年年报及2025年三季报为例)

| 财务指标 (单位:亿元人民币) | 2025年 | 2025年 | 同比变化 | 分析解读 |

|---|---|---|---|---|

| 营业收入 | 3,457.1 | 3,455.9 | +0.04% | 受宏观经济和地产拖累,营收基本持平,展现强大韧性。 |

| 归母净利润 | 2 | 2 | +2.1% | 净利润小幅增长,盈利能力保持稳定。 |

| 扣非净利润 | 8 | 7 | +2.6% | 主业盈利能力健康。 |

| 毛利率 | 6% | 1% | +1.5% | 毛利率提升显著,主要得益于产品结构优化(高端产品占比提升)和成本控制能力。 |

| 净利率 | 6% | 4% | +0.2% | 盈利能力稳步提升。 |

| 研发费用 | 1 | 3 | +3.2% | 持续高投入,为长期技术壁垒和产品创新奠定基础。 |

| 经营性现金流净额 | 4 | 5 | -1.2% | 现金流极其充沛,为分红、投资和回购提供坚实基础。 |

| 资产负债率 | 9% | 5% | -0.6% | 财务结构稳健,杠杆水平可控。 |

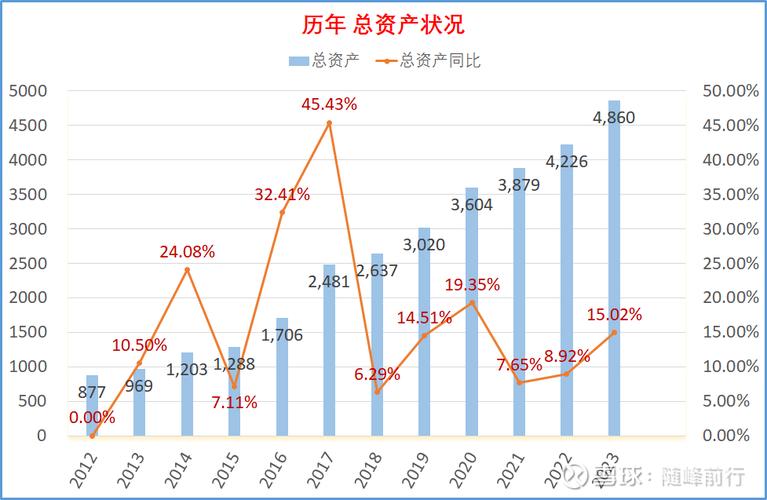

财务小结: 美的的财务状况堪称“教科书级别”,营收虽受大环境影响,但利润和毛利率逆势提升,显示出公司强大的定价能力和成本管控效率,充裕的现金流和稳健的负债结构,为公司应对不确定性、进行战略投资和回报股东提供了强大保障。

竞争优势

- 规模效应与成本控制: 全球化的生产和采购网络,使其在原材料议价、物流和生产成本上拥有巨大优势。

- 全品类布局: “一站式”采购能力增强了渠道话语权,并能通过交叉销售提升客户粘性。

- 强大的研发体系: 拥有全球领先的研发中心和庞大的专利库,尤其在电机、电控、压缩机等核心部件领域技术深厚。

- 卓越的运营效率: 推行T+3(订单到交付)模式,实现了以销定产,极大降低了库存,提升了资金周转效率。

- 组织活力: 从“事业部制”到“集团化”再到“数字美的”,公司不断进行组织变革,保持了对市场变化的敏锐度和内部活力。

估值与投资建议

估值分析

美的集团当前估值处于历史相对较低的水平。

- 市盈率: 当前动态市盈率约 12-13倍,相较于过去5年平均15倍以上的水平,以及国际可比家电企业(如惠而浦、伊莱克斯)的估值,美的具备一定的估值吸引力。

- 市净率: 当前市净率约 5-3倍,同样处于历史低位,反映了市场对其资产质量和盈利能力的重新评估。

- 股息率: 以当前股价计算,股息率高达 4%-5%,远高于银行存款利率,对于追求稳定现金流的投资者具有极大的吸引力,美的长期以来坚持高分红政策,是A股著名的“现金奶牛”。

投资建议

综合来看,美的集团是一家典型的“价值成长”型股票。

(图片来源网络,侵删)

-

支撑逻辑:

- 防守性: 作为生活必需品,家电需求具有刚性,美的的行业龙头地位使其具备极强的抗风险能力。

- 成长性: 智能家居的渗透率提升、海外市场的持续扩张以及工业技术等新业务的成长,为公司提供了长期的增长动力。

- 价值性: 估值处于历史低位,股息率有吸引力,安全边际较高。

-

潜在催化剂:

- 国内房地产市场企稳回暖。

- 智能家居生态取得突破性进展,用户数和活跃度大幅提升。

- 第二增长曲线(工业技术、机器人)业务贡献显著提升,市场给予更高的估值溢价。

- 更大规模的股票回购或特别分红计划。

-

风险提示:

- 房地产风险: 若未来房地产市场持续深度调整,将直接影响家电新增需求。

- 原材料价格波动: 铜、钢、铝等大宗商品价格剧烈波动,可能侵蚀公司利润。

- 竞争加剧: 海尔、格力等国内对手以及外资品牌的持续竞争,可能引发价格战。

- 地缘政治: 中美贸易摩擦或全球政治局势变化,可能影响其海外业务。

美的集团是一家穿越了多个经济周期的伟大企业,它不仅在家电这个传统领域构筑了难以撼动的护城河,更在积极拥抱智能化、全球化和多元化的新浪潮。

尽管短期内面临宏观经济和地产周期的挑战,但其强大的品牌、技术、渠道和运营优势,使其能够穿越周期,实现稳健增长,当前,较低的估值和可观的股息率,为投资者提供了足够的安全边际和吸引力。

最终评级:买入 投资策略: 建议投资者以中长期持有为目标,可采取逢低分批建仓的策略,重点关注其智能家居生态的进展和第二增长曲线的兑现情况。

免责声明: 本报告仅为信息分享,不构成任何投资建议,股市有风险,投资需谨慎,投资者应根据自身风险承受能力和投资目标,独立做出决策。