制定一份好的投资与理财规划,就像是为你的人生财富绘制一张地图,它不仅能帮你明确目标,还能让你在遇到市场波动时保持冷静,做出明智的决策。

下面我将为你提供一个系统化、可操作的五步法,帮助你从零开始构建自己的投资与理财规划。

第一步:明确目标与自我认知 (地基)

在开始任何行动之前,你必须清楚地知道“为什么”要理财,以及“我是谁”。

设定清晰、具体、量化的财务目标

目标不能是“我想变得富有”,而应该是具体的目标,建议将目标分为短期、中期和长期:

- 短期目标 (1-3年):

- 例子: 建立紧急备用金、购买一部新手机、一次短途旅行。

- 特点: 金额不大,需求确定,风险承受能力低。

- 中期目标 (3-10年):

- 例子: 支付房屋首付、买车、子女教育基金启动。

- 特点: 金额较大,需要一定的资金增值,可以承受中等风险。

- 长期目标 (10年以上):

- 例子: 退休养老、财富传承、实现财务自由。

- 特点: 金额巨大,时间跨度长,可以承受较高风险以追求更高回报。

行动指南: 把你的目标写下来,并为每个目标标注出“所需金额”和“达成时间”。“在5年内攒够50万作为房屋首付。”

评估你的财务现状

诚实地审视你的财务状况,这是规划的起点。

- 计算净资产:

- 净资产 = 总资产 - 总负债

- 总资产: 现金、存款、股票、基金、房产等所有有价值的东西。

- 总负债: 房贷、车贷、信用卡账单、其他借款等。

- 梳理现金流:

- 月收入 = 工资 + 其他被动收入

- 月支出 = 固定支出 (房租/房贷、水电煤) + 可变支出 (餐饮、娱乐、购物)

- 每月结余 = 月收入 - 月支出 (这是你用于投资理财的“弹药”)

行动指南: 使用Excel或记账App(如“随手记”、“挖财”)记录你的资产、负债和收支情况,持续1-3个月,你会对自己的消费习惯有更清晰的认识。

评估你的风险承受能力

风险承受能力不仅关乎你的心理,更关乎你的财务状况。

- 风险偏好 (心理层面): 你是保守型、稳健型还是进取型?看到账户亏损10%,你会焦虑地想卖出,还是淡定地等待回本?

- 风险能力 (财务层面): 即使投资失败,你的生活是否会受到严重影响?这取决于你的收入稳定性、年龄、家庭负担等。

行动指南: 问自己几个问题:

- 如果我的投资亏损了20%,我能睡得着觉吗?

- 这笔投资的钱,我多久之内可能要用到?(短期内要用的钱,绝不能投高风险资产)

- 我的收入来源是否稳定?

第二步:打好基础 (防御工事)

在追求高收益之前,先确保你的财务基础稳固。

建立紧急备用金

这是你财务安全的“护城河”,用于应对失业、疾病等突发状况。

- 金额: 3-6个月的必要生活开支,你每月开销5000元,那么备用金就是1.5万到3万元。

- 存放位置: 必须是高流动性、低风险的地方。

- 货币基金: 如余额宝、零钱通,流动性好,收益略高于银行活期。

- 银行活期/短期存款: 随时可用,但收益更低。

清理高息债务

如果你的信用卡欠款、消费贷等年化利率超过10%,那么优先偿还这些债务就是最好的“投资”,因为它们的回报率是确定的,且远高于任何低风险投资的收益。

行动指南: 采用“雪球法”或“雪崩法”逐步还清债务。

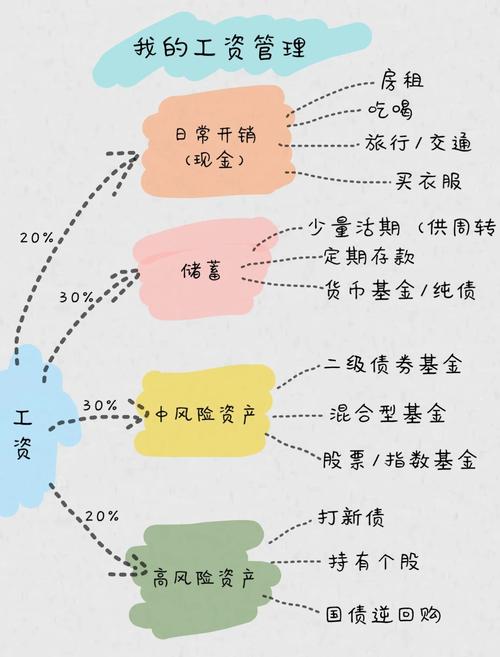

第三步:资产配置 (核心战略)

这是投资规划中最核心的一步,即“不要把所有鸡蛋放在一个篮子里”,根据你的目标和风险承受能力,将资金分配到不同的大类资产中。

核心资产配置模型 (可参考)

这是一个经典的配置模型,你可以根据自己的情况进行调整:

| 投资者类型 | 股票/基金等权益类 | 债券等固收类 | 现金及等价物 |

|---|---|---|---|

| 保守型 | 10% - 30% | 50% - 70% | 20% - 40% |

| 稳健型 | 40% - 60% | 30% - 50% | 10% - 20% |

| 进取型 | 70% - 90% | 10% - 20% | 0% - 10% |

- 权益类: 追求长期高增长,风险高,如:股票、股票型基金、指数基金。

- 固收类: 追求稳定收益,风险低,如:债券、债券基金、银行理财。

- 现金及等价物: 流动性最强,收益最低,如:活期存款、货币基金。

如何应用:

- 短期目标: 100%配置在“现金及等价物”。

- 中期目标: 主要配置“固收类”,少量“权益类”。

- 长期目标: 主要配置“权益类”,少量“固收类”和“现金”。

选择具体的投资工具

对于大多数没有时间和精力研究个股的普通人来说,基金是最佳选择。

- 新手入门:

- 指数基金: 跟踪特定指数(如沪深300、标普500),成本低,能分享市场平均收益,巴菲特曾多次向普通人推荐指数基金。

- 宽基指数: 如沪深300指数基金、中证500指数基金,覆盖面广,风险分散。

- 进阶选择:

- 主动型基金: 由基金经理主动管理,追求超越市场的收益,选择优秀的基金经理和基金公司至关重要。

- 行业/主题基金: 如消费、医药、科技基金,风险较高,需要对行业有深入了解。

- 债券基金: 风险较低,收益稳定,适合作为资产配置的“压舱石”。

第四步:执行与纪律 (行动指南)

规划再好,不执行也是空谈。

制定投资计划

- 一次性投入 vs. 定投 (基金定投):

- 对于有稳定现金流的人来说,基金定投是极佳的选择,它在市场下跌时能买到更多份额,上涨时份额减少,长期下来可以拉平成本,分散风险,特别适合投资于权益类资产。

- 如何定投: 设定每月固定日期,扣款固定金额到选定的基金中。

坚持长期主义

- 忽略短期波动: 市场涨跌是常态,不要因为一天的涨跌就买卖,这往往是亏损的开始。

- 远离“噪音”: 不要听信所谓的“内幕消息”或“专家荐股”,相信你的长期规划。

- 复利效应: 爱因斯坦称之为“世界第八大奇迹”,尽早开始,让时间和复利为你工作。

第五步:定期检视与调整 (动态优化)

理财规划不是一成不变的,它需要根据你的人生阶段和市场变化进行调整。

定期回顾 (建议每半年或一年一次)

- 回顾目标: 你的目标有变化吗?(结婚、生子)

- 检查进度: 你离目标还有多远?需要增加投资金额吗?

- 评估组合: 你的资产配置比例是否偏离了最初的设定?(股市大涨后,权益类占比过高,需要卖出部分,重新平衡)

重新平衡

当你的资产配置比例因为市场波动发生较大偏离时,需要进行“再平衡”。

- 例子: 你最初的配置是“股债平衡”(50%股票基金 + 50%债券基金),一年后,股市大涨,股票基金占比变成了70%,债券基金变成了30%。

- 操作: 卖出部分股票基金,买入债券基金,让比例恢复到50:50。

- 好处: 这能让你“高卖低买”,保持风险水平稳定。

一个简单的理财规划流程图

graph TD

A[第一步: 明确目标与自我认知] --> B[设定短期/中期/长期目标];

A --> C[计算净资产与现金流];

A --> D[评估风险承受能力];

B --> E[第二步: 打好基础];

C --> E;

D --> E;

E --> F[建立3-6个月紧急备用金];

E --> G[清理高息债务];

F --> H[第三步: 资产配置];

G --> H;

H --> I[根据目标和风险选择股/债/现金比例];

I --> J[选择具体投资工具, 如指数基金、债券基金];

J --> K[第四步: 执行与纪律];

K --> L[制定定投计划];

L --> M[坚持长期主义, 忽略短期波动];

M --> N[第五步: 定期检视与调整];

N --> O[每半年/一年回顾目标与进度];

O --> P[进行资产再平衡];

P --> H;

也是最重要的一点:开始行动!

不要追求完美,先从记账、建立第一个紧急备用金开始,然后尝试小额定投,在实践和学习中,你会不断优化自己的理财规划,最终实现你的财务目标。