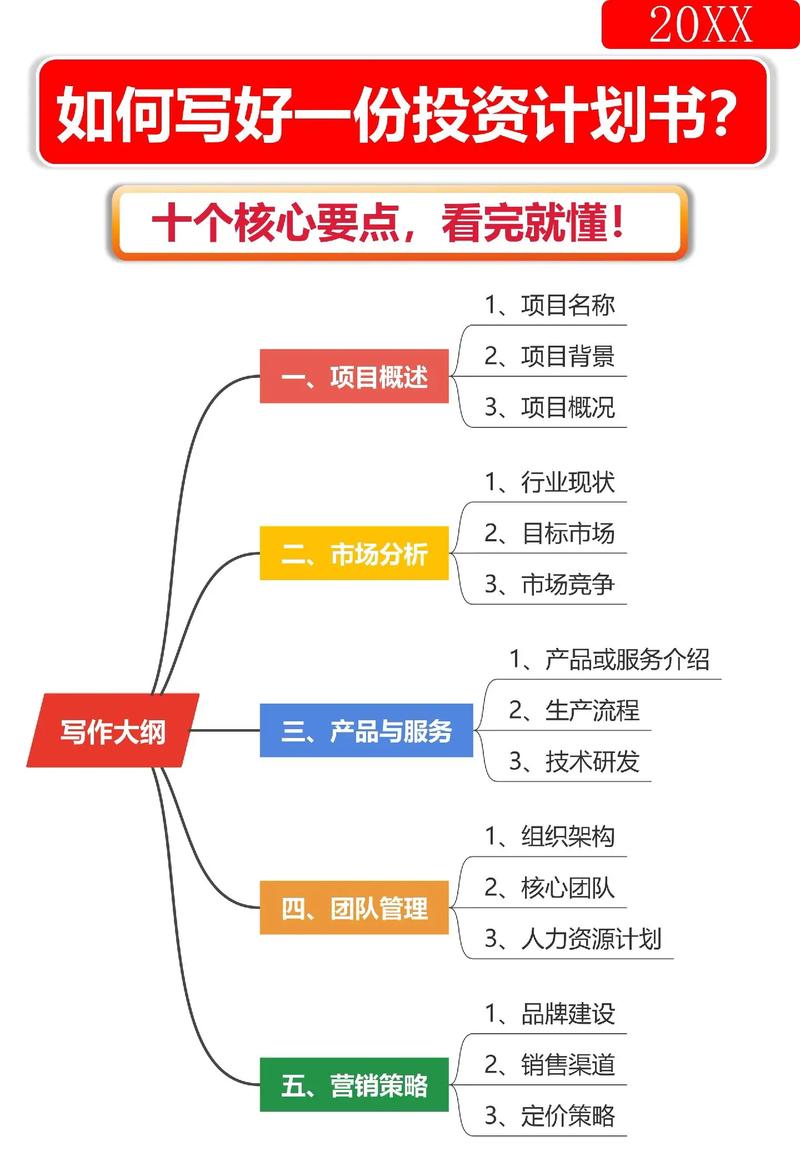

关于引入战略投资者的行动方案

项目概述与背景

1. 公司现状分析

(图片来源网络,侵删)

- 公司简介: 公司名称、成立时间、主营业务、核心产品/服务、市场地位、发展阶段(如:初创期、成长期、扩张期、成熟期)。

- 核心优势: 技术壁垒、知识产权、团队背景、品牌影响力、渠道资源、成本优势等。

- 财务状况: 近三年的关键财务数据(营收、利润、现金流、用户数等),以及未来12-24个月的财务预测。

- 当前挑战: 明确公司目前面临的主要瓶颈,如:资金短缺、技术升级、市场拓展、管理经验不足、供应链优化等。

2. 引入战略投资者的必要性与紧迫性

- 战略目标: 本次引资是为了实现什么具体战略目标?(加速技术研发、开拓新市场/海外市场、提升品牌知名度、优化公司治理结构、为未来IPO做准备等)。

- 资源需求: 除了资金,公司最需要哪方面的战略资源?(行业龙头企业的渠道、顶尖的技术专家、丰富的政府关系、强大的供应链管理等)。

- 紧迫性: 为什么现在必须引入?市场竞争窗口期?技术迭代关键期?政策机遇期?

3. 项目目标

- 总体目标: 通过引入1-2名合适的战略投资者,提升公司核心竞争力,实现跨越式发展,为股东创造更大价值。

- 具体目标:

- 融资目标: 计划融资金额(人民币/美元),估值区间。

- 资源目标: 明确希望投资者提供的具体资源(帮助进入XX行业客户名单、引入XX领域专家担任顾问、协助获取XX资质等)。

- 时间目标: 整个引资流程的时间规划(3-6个月内完成)。

战略投资者的筛选标准

1. 投资者画像

- 行业相关性: 投资者应与公司处于同一产业链(上下游)或相关行业,能够产生协同效应,避免纯财务投资者,除非其能带来独特的资本运作经验。

- 资源匹配度:

- 渠道资源: 是否拥有公司目标市场(如B端客户、特定区域市场)的强大销售网络?

- 技术能力: 是否拥有领先的技术或研发能力,可以与公司互补或赋能?

- 品牌背书: 其品牌形象是否能为公司带来信誉和知名度?

- 管理经验: 其高管团队是否具备丰富的行业管理经验,能为公司提供战略指导?

- 政府/政策资源: 是否能帮助公司获取政府补贴、政策支持或关键牌照?

- 投资理念与风格: 投资者是长期价值导向还是追求短期回报?其对企业发展的期望是否与公司一致?

- 资本实力与声誉: 投资者有足够的资金实力完成投资,并在业界有良好声誉,无负面记录。

- 文化与价值观: 投资者的企业文化、决策风格是否与公司兼容?避免未来在重大决策上产生严重冲突。

2. 拟接触投资者名单

(图片来源网络,侵删)

- 第一梯队(核心目标): 3-5家高度匹配、最理想的战略投资者。

- 第二梯队(备选目标): 5-8家较为匹配、有一定可能性的投资者。

- (可附上初步筛选出的潜在投资者名单,并简述理由)

引资方案设计

1. 融资结构设计

- 融资金额: [具体金额] 元人民币。

- 公司估值:

- 投前估值: [具体金额] 元人民币。

- 投后估值: [具体金额] 元人民币。

- 估值逻辑: 详细说明估值的依据,如市盈率法、市销率法、可比公司分析法、现金流折现法等。

- 融资方式: 增资扩股(优先),或老股转让(部分创始人退出,需谨慎)。

- 股权比例: 战略投资者获得公司 [XX]% 的股权。

2. 核心交易条款

- 董事会席位: 是否向投资者分配董事会席位?(建议:1席),明确董事的提名权。

- 一票否决权: 投资者可能要求对某些重大事项拥有一票否决权,如:公司出售、重大资产重组、超过一定金额的对外投资、年度预算等,需明确清单和金额阈值。

- 优先清算权: 在公司清算或破产时,投资者有权优先于普通股股东获得其投资本金及约定回报(如:1倍本金+年化8%利息)。

- 反稀释条款: 采用加权平均反稀释条款,以保护投资者在公司后续低价融资时的股权价值。

- 领售权: 投资者有权要求创始人团队以特定条件(如达到某个估值)一同出售公司。

- 创始人股权锁定与分期成熟: 明确创始人在本轮投资后的股权锁定期(如4年),以及分期成熟机制(如每年成熟25%)。

- 对赌协议: 是否需要设置对赌条款?(如:未来3年的营收/利润目标)。(注:对赌风险极高,需谨慎评估,并寻求专业律师意见)

3. 投资者权利与义务

- 权利: 知情权(定期财务报告、重大事项通报)、咨询权、优先投资权(未来融资时)。

- 义务: 履行出资义务,提供承诺的战略资源支持,维护公司声誉。

执行时间表与里程碑

| 阶段 | 主要工作 | 时间节点 | 负责人 | 关键产出/里程碑 |

|---|---|---|---|---|

| 第一阶段:准备期 | 成立内部项目组 完成商业计划书 准备尽职调查资料清单 确定法律/财务顾问 |

第1-2周 | CEO/CFO | 《商业计划书》定稿 尽职调查资料清单 |

| 第二阶段:接触与初步接洽 | 向目标投资者发送初步信息 安排初步会议,介绍公司 收到投资意向书 |

第3-6周 | CEO/项目组 | 完成5-8家投资者初步接触 收到至少2份LOI |

| 第三阶段:深度谈判 | 与核心投资者进行多轮谈判 协商交易条款 投资者开始尽职调查 |

第7-12周 | CEO/CFO/法务 | 签署《投资条款清单》 完成尽调 |

| 第四阶段:协议签署与交割 | 起草并签署《股东协议》 办理工商变更登记 投资者完成资金支付 |

第13-16周 | CEO/CFO/法务 | 资金到账 完成工商变更 |

| 第五阶段:投后整合 | 召开第一次股东会/董事会 明确投资者资源对接人 制定投后整合计划 |

持续进行 | CEO/项目组 | 《投后整合计划》 建立定期沟通机制 |

风险评估与应对策略

| 风险类别 | 风险描述 | 可能性 (高/中/低) | 影响程度 (高/中/低) | 应对策略 |

|---|---|---|---|---|

| 估值风险 | 估值过高导致融资失败,或估值过低损害股东利益。 | 中 | 高 | 采用多种估值方法交叉验证,聘请专业第三方机构评估,保持合理预期。 |

| 谈判破裂风险 | 在条款谈判中,双方无法达成一致,导致交易失败。 | 中 | 中 | 准备备选投资者名单,明确核心利益点与非核心利益点,保持灵活性和建设性。 |

| 信息泄露风险 | 在引资过程中,核心商业信息、财务数据泄露给竞争对手或不相关方。 | 中 | 高 | 与所有接触方签署保密协议,分阶段披露信息,核心敏感数据在后期提供。 |

| 尽调风险 | 投资者在尽调中发现未披露的重大问题(如法律纠纷、财务瑕疵),导致退出投资。 | 低 | 高 | 引资前进行全面的“自我尽调”,提前解决潜在问题,确保所有文件真实、准确、完整。 |

| 文化冲突风险 | 投资者强势介入,与创始团队在经营理念、管理风格上产生冲突。 | 中 | 高 | 在前期充分沟通,了解投资者风格;在协议中明确双方权责边界,保护公司经营自主权。 |

| 资源未达预期风险 | 投资者承诺的资源最终未能有效提供或整合。 | 中 | 中 | 在投资协议中尽可能将资源支持条款具体化、可量化;建立明确的资源对接和评估机制。 |

项目团队与职责分工

- 项目负责人: CEO

- 职责: 总体决策、主导关键谈判、维护与投资者的关系、最终拍板。

- 财务负责人: CFO/财务总监

- 职责: 财务模型搭建、估值测算、准备财务数据、对接财务尽调。

- 法务负责人: 法务总监/外部聘请的律师事务所

- 职责: 起草和审核所有法律文件(NDA, LOI, SPA, SHA)、控制法律风险。

- 业务负责人: 核心业务高管(如CTO, COO)

- 职责: 准备业务资料、技术文档、配合业务尽调、规划与投资者的业务协同。

- 协调人: 董事会秘书/项目助理

- 职责: 安排会议、整理资料、进行内外部沟通、跟进项目进度。

预算

| 费用项目 | 预算金额 (元) | 备注 |

|---|---|---|

| 财务顾问费 | [金额] | 按融资成功金额的一定比例支付(如2%-3%) |

| 法律顾问费 | [金额] | 包括文件起草、谈判、交割支持等 |

| 尽职调查费 | [金额] | 主要指第三方尽调机构(如审计、评估)的费用,部分由投资者承担 |

| 差旅及招待费 | [金额] | 与投资者会议相关的交通、住宿等 |

| 其他杂费 | [金额] | 资料打印、翻译等 |

| 总计 | [总金额] |

(图片来源网络,侵删)