核心观点:先理财,后投资

理财是一个更广泛的概念,它包含了投资,理财是“管钱”的艺术,而投资是“让钱生钱”的一种具体手段。

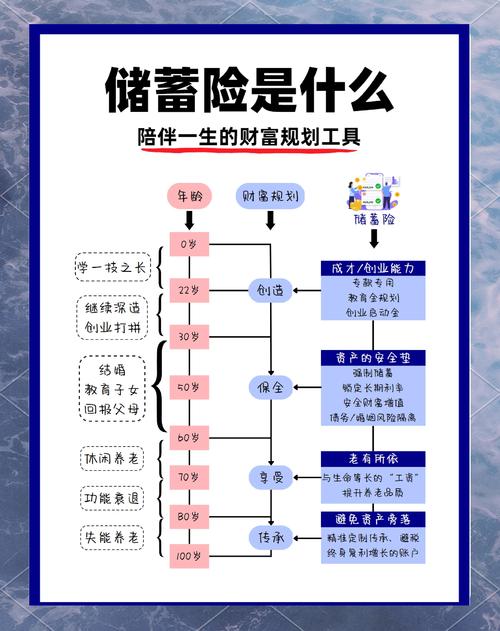

(图片来源网络,侵删)

核心定义与目标

| 维度 | 理财 | 投资 |

|---|---|---|

| 核心定义 | 对个人一生的现金流量进行管理,包括收入、支出、储蓄、保险、税收、遗产等方方面面,它是一个系统性的财务规划过程。 | 为了在未来获取收益或实现资产增值,而投入一定本金(如资金、实物等)购买特定资产的行为,它是一种理财工具或手段。 |

| 核心目标 | 实现财务安全、财务独立和人生目标,目标具体且多元: 日常开销平衡 应急储备 债务管理 退休规划 子女教育金 风险管理(保险) |

在可接受的风险范围内,实现资产的保值和增值,目标相对单一: 资产回报率最大化 跑赢通货膨胀 实现特定财务目标(如买房首付) |

详细对比分析

| 对比维度 | 理财 | 投资 |

|---|---|---|

| 范围与广度 | 宏观、全面,理财覆盖了个人财务的每一个角落,是“面”。 | 微观、具体,投资是理财这个大系统中的一个子系统,是“点”。 |

| 时间跨度 | 贯穿一生,理财是从你开始有收入到生命终结的长期规划。 | 有明确期限,可以是短期(几个月)、中期(几年)或长期(几十年),但每个投资项目都有其特定的投资周期。 |

| 风险态度 | 风险管理与控制,理财的核心是“开源节流,规避风险”,通过资产配置、保险等方式,将风险控制在可承受范围内,确保财务安全。 | 风险与收益并存,投资必然伴随着风险,目标是寻找风险和收益的最佳平衡点,高风险通常伴随着高潜在回报。 |

| 核心工具 | 多元化工具箱: • 预算与记账:基础工具 • 银行储蓄:安全、流动性高 • 保险:风险转移 • 债务管理:优化负债 • 投资工具:股票、基金、债券等 |

特定金融资产: • 股票:高风险高回报 • 基金:分散投资,风险适中 • 债券:风险较低,收益稳定 • 房地产:门槛高,流动性差 • 黄金、数字货币:另类投资 |

| 决策依据 | 基于个人财务状况和人生目标,决策需要考虑收入、支出、家庭责任、风险承受能力、未来规划等综合因素。 | 基于市场分析和资产评估,决策更多依赖于对宏观经济、行业前景、公司基本面、市场趋势的研究和判断。 |

| 结果衡量 | 过程导向,理财的成功与否,体现在是否建立了健康的财务习惯、是否达成了各个人生阶段的小目标、财务状况是否稳健。 | 结果导向,投资的成功与否,通常用具体的财务指标衡量,如收益率、年化回报率、夏普比率等。 |

一个生动的比喻

如果把个人财务比作建造一栋房子:

-

理财 就是整个建筑项目。

- 规划蓝图:你想建成什么样的房子(人生目标)?

- 打地基:准备充足的应急备用金(财务安全)。

- 搭建钢筋水泥框架:购买必要的保险,管理好债务(风险管理)。

- 铺设水电管道:进行合理的税务规划。

- 装修设计:提升生活品质(消费规划)。

- 最终目标:建成一个坚固、舒适、能遮风挡雨的家(实现财务独立)。

-

投资 就是为房子增值而进行的一项具体工作。

- 你决定在院子里种一棵果树(投资股票),它生长快,可能结果多,但也可能被台风刮倒(高风险高回报)。

- 你选择在院子里铺一块草坪(投资债券),它生长慢,但稳定美观,维护成本低(低风险低回报)。

- 你在院子里安装一个太阳能板(投资指数基金),它能持续为你提供能源,分散了单一来源的风险(分散投资)。

没有理财这个“项目”的规划,投资这棵“果树”可能种在错误的地方,甚至可能因为房子地基不稳而倒塌。

(图片来源网络,侵删)

总结与行动建议

| 理财 | 投资 | |

|---|---|---|

| 一句话总结 | 管好你一生的钱 | 让钱为你工作 |

| 规划、安全、目标、管理、平衡 | 回报、风险、资产、市场、增值 | |

| 关系 | 理财是“道”,投资是“术”,理财是战略,投资是战术。 | 投资是实现理财目标的重要工具和手段。 |

给新手的行动建议:理财先行,投资在后

-

第一步:理财启蒙(打好地基)

- 记账与预算:清楚了解自己的钱花在哪里,制定每月预算,强制储蓄。

- 建立应急基金:这是你的财务“安全垫”,存够3-6个月的生活费,放在流动性高的地方(如货币基金、银行活期)。

- 配置基础保险:优先配置意外险、医疗险和重疾险,防止“一病回到解放前”。

- 梳理债务:优先偿还高利率的债务(如信用卡分期、网贷)。

-

第二步:开始投资(种下果树)

- 明确投资目标:你投资是为了什么?是5年后买车,还是30年后退休?目标决定了你的投资期限和风险偏好。

- 评估风险承受能力:你能接受多大的亏损?这笔钱亏了会影响你的正常生活吗?

- 学习投资知识:了解不同投资品的特点,如股票、基金、债券等,从最简单的指数基金定投开始,是很多新手的最佳选择。

- 分散投资:不要把所有鸡蛋放在一个篮子里,通过购买不同类型的基金或资产,可以有效降低风险。

理财和投资是一个动态调整的过程,随着你年龄、家庭、收入的变化,你的理财规划需要不断更新,你的投资组合也需要根据市场情况和你的目标进行再平衡。