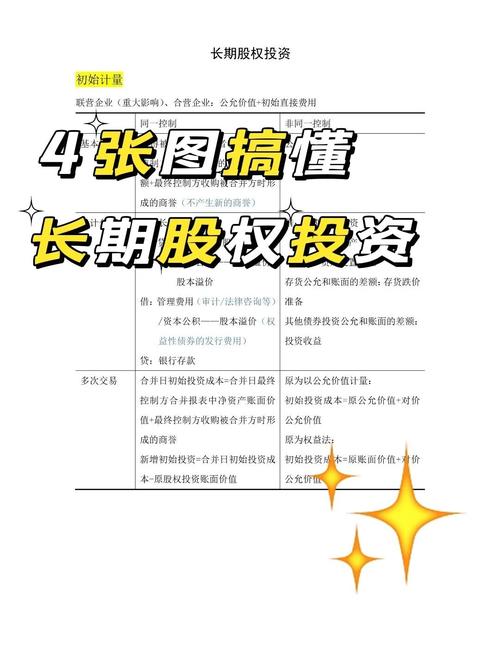

核心经营范围

这是构成财富管理公司业务基石的服务,也是其最核心、最普遍的业务。

(图片来源网络,侵删)

-

资产管理

- 全权委托投资管理:这是最核心的业务,客户将资产全权委托给公司,由专业的投资团队根据客户的风险偏好、财务目标和投资期限,进行股票、债券、基金、另类资产等全方位的投资组合管理和运作。

- 定制化投资组合:为客户量身定制专属的投资组合方案,而非使用标准化的产品。

- 投资组合检视与再平衡:定期回顾投资组合的表现,并根据市场变化和客户需求进行动态调整,确保组合始终符合目标。

-

财务规划

- 综合财务规划:这是财富管理的起点,全面分析客户的资产负债、收入支出、保险保障、税务状况、人生目标(如子女教育、退休养老、财富传承等),并提供一整套解决方案。

- 退休规划:计算退休所需资金,并制定相应的储蓄、投资和保险策略,确保客户安享晚年。

- 教育金规划:为客户子女的未来教育进行专项的储蓄和投资规划。

- 风险管理规划:评估客户的家庭保障缺口,并配置合适的保险产品(如寿险、重疾险、医疗险、意外险等),构建家庭财务安全网。

-

投资顾问服务

- 投资建议:提供关于特定金融产品(如股票、基金、信托计划等)的投资分析和建议,但决策权最终在客户手中。

- 市场分析与解读:为客户提供宏观经济、市场动态、行业趋势的专业分析报告,帮助客户做出更明智的投资决策。

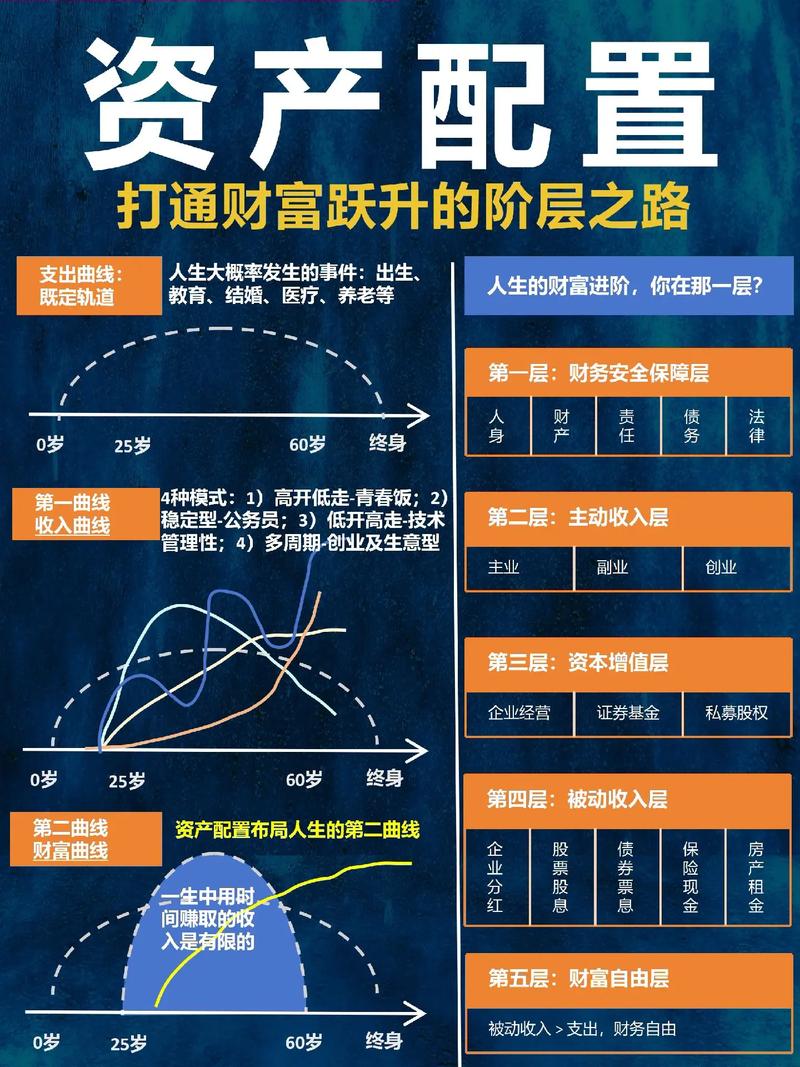

扩展与增值服务

在核心业务之上,许多财富管理公司会提供更深入、更全面的服务,以满足客户日益复杂的需求。

(图片来源网络,侵删)

-

税务筹划

- 个人所得税筹划:利用合法的税收优惠政策,为客户设计节税方案,优化收入结构。

- 财产税务筹划:针对房产、股权等大额资产的持有、转让和继承环节进行税务规划。

- 家族信托税务优化:在设立家族信托时,考虑税务因素,实现财富的代际传承效率最大化。

-

财富传承规划

- 家族信托设立与管理:这是超高净值客户的重要服务,通过设立家族信托,实现资产的隔离、定向传承、避免遗产纷争、保障子女权益等目的。

- 遗嘱与遗产规划:协助客户制定合法有效的遗嘱,并规划遗产的分配方案。

- 慈善规划:帮助客户设立慈善基金或进行慈善捐赠,实现社会价值,同时可能获得税收优惠。

-

保险服务

- 高端医疗保险:提供覆盖全球、保障额度高、服务全面的医疗保险产品。

- 人寿保险规划:利用人寿保险进行财富传承、债务隔离、提供家庭现金流等。

- 年金保险规划:为客户提供稳定的退休现金流,对冲长寿风险。

-

信托与特殊资产服务

(图片来源网络,侵删)

(图片来源网络,侵删)- 家族信托服务:除了税务筹划,还包括信托方案的架构设计、资产装入、日常管理和受益人服务等。

- 私募股权/风险投资基金:作为合格投资者,引导客户参与高成长性的私募股权或风险投资项目,获取超额回报。

- 不动产投资:提供房地产投资信托基金或直接不动产项目的投资机会。

- 艺术品、酒类等另类投资:为有兴趣的客户提供非传统资产的配置建议和管理。

-

企业客户服务

- 企业家财富管理:为企业家客户提供个人、家庭、企业三位一体的综合财富管理方案,解决“公私不分”等问题。

- 员工股权激励计划:设计和实施针对核心员工的股权激励方案,并进行相应的税务和管理规划。

- 企业投融资顾问:为企业提供战略投融资、并购重组等方面的顾问服务。

机构与平台服务

一些规模较大的财富管理公司或其关联公司,还会提供面向其他机构或同行的服务。

- 基金销售与代销:作为基金销售机构,代销各类公募基金、私募基金、信托计划、保险产品等。

- 金融产品研究:建立自己的研究团队,对市场上的金融产品进行深度研究和筛选,为内部投资和外部销售提供支持。

- 技术平台服务:向其他中小型金融机构或独立理财师提供投资管理系统、客户关系管理系统等技术解决方案。

经营范围的合规性

需要特别强调的是,财富投资管理公司的经营范围必须严格遵守国家金融监管法规,主要受以下机构监管:

- 中国证券监督管理委员会:负责监管涉及证券、基金、私募等投资业务的活动,从事相关业务需要取得相应的牌照(如基金销售牌照、私募基金管理人牌照)。

- 国家金融监督管理总局:负责监管银行、保险、信托等业务,销售保险产品需要取得保险兼业代理或专业代理牌照。

- 中国人民银行:负责宏观审慎管理和部分支付结算业务。

财富投资管理公司的经营范围是一个从“管钱”到“管人生”的立体化服务体系,它始于资产管理,延伸至财务规划,再深化到税务、传承、保险等各个领域,最终目标是帮助客户实现财富的保值、增值、传承和生活品质的提升。 具体开展哪些业务,取决于公司的定位、牌照资质和目标客户群体。