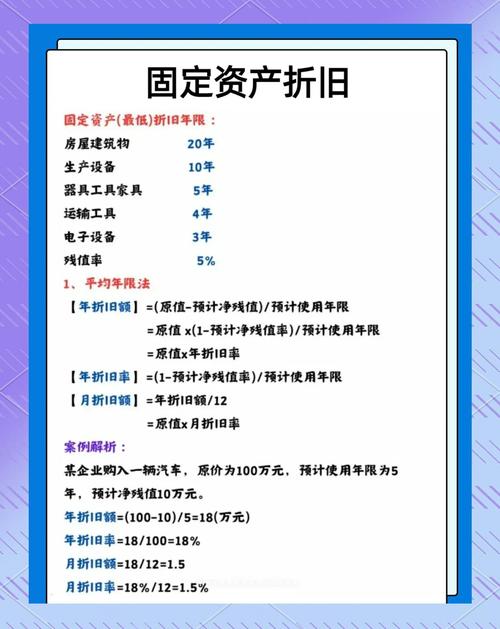

核心概念:折旧的本质

要明确折旧的本质,折旧不是一种将现金“存起来”用于未来资产重置的基金,它是一个非现金费用,其核心作用是:

(图片来源网络,侵删)

- 成本分摊:将固定资产(如机器、厂房)的成本,在其预计使用寿命内,系统地、合理地分摊到各个会计期间。

- 匹配原则:将资产的成本与使用该资产所产生的收入相匹配,从而更准确地反映各期的经营成果。

不同的折旧方法,只是改变了成本分摊的“时间模式”。

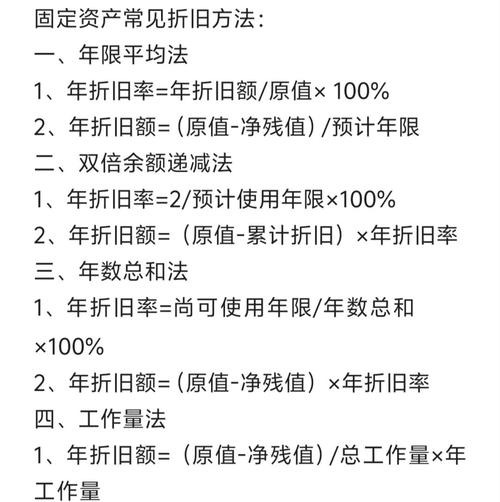

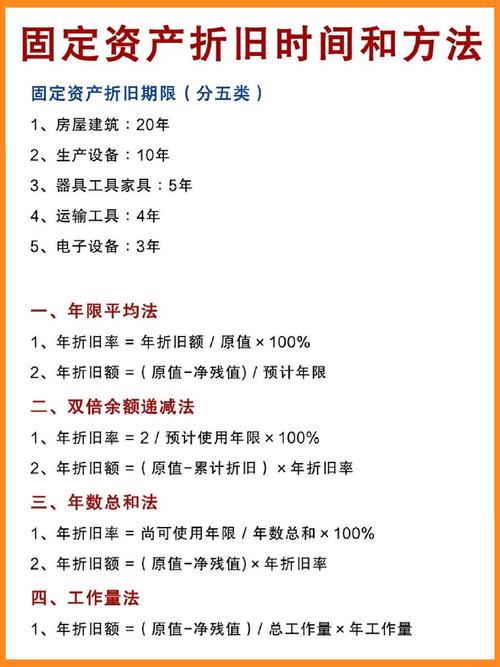

主要折旧方法及其特点

为了理解其影响,我们先快速回顾三种最常见的折旧方法:

| 方法 | 计算逻辑 | 特点 |

|---|---|---|

| 直线法 | 每年计提相等的折旧额 (成本 - 残值) / 使用年限 |

- 简单、稳定 - 各期利润和折旧费用最平滑 - 账面价值下降速度最均匀 |

| 加速折旧法 (如双倍余额递减法) |

早期计提较多的折旧额,后期逐渐减少 | - 前期费用高,后期费用低 - 前期利润被压缩,后期利润被抬高 - 账面价值在前期快速下降 |

| 工作量法 | 根据当期实际产量或工作量计提折旧额 (成本 - 残值) * 当期产量 / 总预计产量 |

- 费用与实际使用情况挂钩 - 适用于使用强度不均匀的资产(如车辆、机器) |

折旧方法对投资的五大影响路径

对报告利润的影响(影响“面子”)

这是最直接的影响,折旧费用越高,当期的税前利润就越低。

-

加速折旧法(如双倍余额递减法):

(图片来源网络,侵删)

(图片来源网络,侵删)- 影响:在资产使用的前期,折旧费用非常高,导致报告的净利润显著低于直线法下的净利润。

- 投资决策启示:

- 对内:对于追求短期业绩的经理人来说,采用加速折旧法可能会让一个本该盈利的项目在早期看起来是亏损的,从而抑制投资意愿,这是一种“短视”行为。

- 对外:投资者如果只看净利润,可能会误判公司的早期盈利能力,认为项目不成功,但理性的投资者会关注息税折旧摊销前利润,因为它排除了折旧和摊销这些非现金项目的影响,更能反映核心的现金创造能力。

-

直线法:

- 影响:各期的利润表现最为平稳和可预测。

- 投资决策启示:对于追求稳定增长和财务表现平滑的公司(如公用事业公司),直线法更受欢迎,它不会因为资产新旧而导致利润剧烈波动,让投资者感觉更安心。

对现金流量的影响(影响“里子”)

这是最关键的一点。折旧本身不是现金流出,但它通过影响税收,间接影响了公司的净现金流量。

- 核心逻辑:更高的折旧费用 → 更低的应税利润 → 更低的税款 → 更高的经营现金流量。

- 加速折旧法:

- 影响:在资产使用的前期,折旧费用高,应税利润低,公司需要缴纳的所得税也少,这意味着,公司在前期能保留更多的现金,这笔钱被称为“税收盾牌”(Tax Shield)或“时间价值”。

- 投资决策启示:这是加速折旧法最大的优势,一个项目前期现金流入更多,其净现值就越高,因为今天的1元钱比明天的1元钱更值钱,从股东价值最大化的角度看,加速折旧法通常更有利于投资决策,因为它提高了项目的NPV和IRR。

- 直线法:

- 影响:各期的折旧和税收负担比较平均,导致各期的现金流量也比较平稳。

- 投资决策启示:虽然总的税收负担与加速法相同(不考虑时间价值),但其前期现金流入较少,项目的NPV通常低于采用加速折旧法时计算的NPV。

对关键投资评估指标的影响(影响“决策依据”)

资本预算决策的核心是评估投资回报率,折旧方法直接影响这些指标的分子和分母。

-

对投资回报率的影响:

(图片来源网络,侵删)

(图片来源网络,侵删)- 会计回报率:

ARR = 年平均净利润 / 平均投资额。 - 影响:由于加速折旧法在前期压低了净利润,因此它会降低ARR,如果一个公司用ARR作为唯一的决策标准,它可能会错误地拒绝一个采用加速折旧法的好项目。

- 启示:ARR是一个容易被折旧方法操纵的指标,不应作为主要决策依据。

- 会计回报率:

-

对净现值和内部收益率的影响:

- 影响:如前所述,加速折旧法通过增加前期的税后现金流量,直接提高了项目的NPV,IRR是使NPV等于零的折现率,NPV的提高通常也意味着IRR的提高。

- 启示:NPV和IRR是更科学的投资评估指标,使用这些指标时,选择加速折旧法会使项目看起来更具吸引力。

对资产负债表和财务比率的影响(影响“健康状况”)

- 对资产账面价值的影响:

- 加速折旧法:资产的账面价值下降得更快,这会导致公司的总资产和股东权益在早期更低。

- 影响:

- 资产负债率:

总负债 / 总资产,由于分母(总资产)变小,资产负债率会显得更高,可能让债权人误以为公司的财务风险更大。 - 资产回报率:

净利润 / 总资产,由于分母(总资产)变小,ROA在早期会显得更高(尽管净利润也被压低了,但资产下降的速度通常更快)。

- 资产负债率:

- 启示:财务报表使用者需要警惕不同折旧方法导致的比率失真,分析师在比较不同公司时,必须考虑其折旧政策是否一致。

对管理层行为和战略的影响(影响“长远眼光”)

-

加速折旧法的激励:

- 影响:加速折旧法带来的前期税收优惠,相当于政府提供了一笔无息贷款,这会激励公司更早地进行设备更新和技术升级,因为新设备可以立即享受高额的税收抵扣。

- 启示:这符合技术快速迭代、保持竞争力的现代商业环境,政府有时会通过税收政策(如允许采用加速折旧法)来鼓励企业投资。

-

直线法的稳健性:

- 影响:直线法提供了一种稳定、可预测的财务模式,有助于公司进行长期规划和稳定分红。

- 启示:对于资本密集型且需要长期稳定运营的行业(如航空、铁路),直线法可能更受欢迎。

总结与对比

| 影响维度 | 直线法 | 加速折旧法 |

|---|---|---|

| 报告利润 | 平滑、稳定、较高(前期) | 波动、较低(前期)、较高(后期) |

| 税收/现金 | 各期税收负担平均,前期现金流入较少 | 前期税收少,现金流入多(核心优势) |

| 投资回报指标 | NPV和IRR相对较低 | NPV和IRR相对较高(更具投资吸引力) |

| 财务比率 | 资产负债率较低,ROA较低(前期) | 资产负债率较高,ROA较高(前期) |

| 管理激励 | 鼓励长期稳定运营 | 鼓励早期投资和技术更新 |

折旧方法是一个强大的财务工具,它像一副“滤镜”,改变了投资的“画像”。

- 从公司内部决策者角度看:应该采用能够最准确反映项目经济价值的方法,由于加速折旧法能更早地释放现金、提高项目的NPV和IRR,因此在理论上,它是更优的选择,尤其是在考虑货币时间价值时,管理者不应被短期利润的波动所迷惑,而应聚焦于现金流量和长期价值。

- 从外部投资者和分析师角度看:必须穿透这层“滤镜”,识别不同折旧方法对财务报表的扭曲效应,他们需要使用EBITDA等调整后的指标来比较不同公司的真实盈利能力,并理解公司选择特定折旧方法的战略意图(是为了加速技术更新还是为了平滑利润)。

最好的折旧方法应该与资产的经济消耗模式最匹配(如工作量法用于磨损不均的设备),并同时服务于公司的财务和战略目标,在所有方法中,加速折旧法在税收和现金流方面的优势,使其在鼓励投资方面具有最强大的内在驱动力。