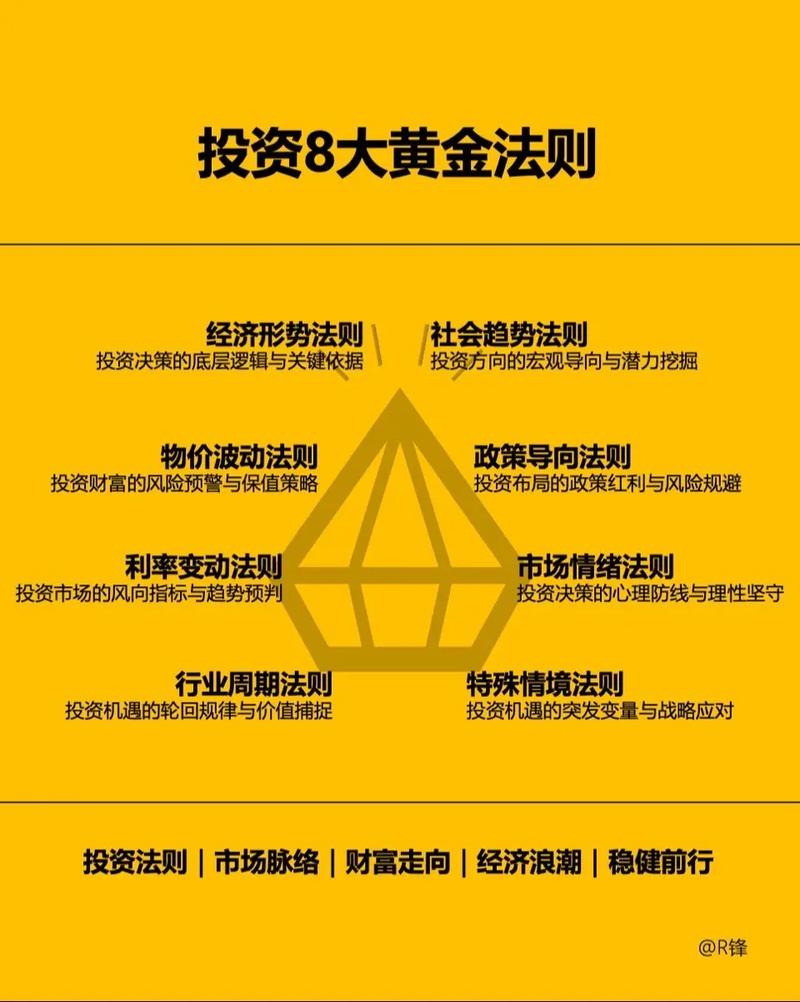

流动性管理:首要目的

这是商业银行进行证券投资最基本、最重要的目的,银行经营的是负债业务(吸收存款),必须时刻准备满足储户的提款需求和贷款客户的资金需求,保持充足的流动性是银行生存的生命线。

(图片来源网络,侵删)

- “第二准备金” (Secondary Reserves): 银行会持有一定比例的现金和现金等价物作为“第一准备金”,以满足日常支付,而证券投资,特别是短期、高信用等级的证券(如国债、金融债),则构成了银行的“第二准备金”。

- 特点: 这些证券具有高流动性(可以快速在市场上卖出变现)、低风险(违约可能性小)和一定的收益性,相比贷款,证券可以更快地转换为现金,是管理流动性缺口、应对突发性提款或支付需求的理想工具。

盈利性目标:核心驱动力

银行作为企业,追求利润是其根本目标,证券投资是银行重要的利润来源之一,与传统的存贷业务形成互补。

- 获取投资收益: 银行通过购买债券、股票等证券,可以获得利息收入(债券)和股息收入(股票),这部分收入可以平滑银行的盈利波动,尤其是在贷款需求疲软或利差收窄的时期。

- 资本利得: 银行也可以通过在证券市场上低买高卖,赚取买卖价差,即资本利得,这为银行提供了另一个利润增长点。

- 改善资产收益率: 在贷款有效需求不足时,将资金配置于收益率尚可的证券,可以避免资金闲置,从而提高银行的整体资产收益率。

风险管理:重要手段

现代银行管理非常注重风险控制,证券投资是实现这一目标的有效工具。

- 信用风险管理: 银行贷款的主要风险是借款人违约,通过投资于主权债券(如国债)、政策性金融债或信用评级极高的企业债,银行可以将资产配置到违约风险极低的领域,从而分散和降低整体信用风险。

- 利率风险管理: 银行的资产和负债对利率的敏感度不同,会产生利率风险,银行可以通过构建一个与资产负债久期相匹配的证券投资组合,来对冲利率波动带来的风险,当预期利率上升时,可以增加持有短期债券的比重。

- 多元化风险: “不要把所有鸡蛋放在一个篮子里”,将资金分散投资于不同行业、不同类型、不同期限的证券,可以有效降低非系统性风险,避免因单一市场或行业波动而对银行整体资产造成巨大冲击。

利率风险管理:主动策略

这是风险管理中一个更具体的方面,指银行通过主动调整证券投资组合的久期和结构来应对市场利率变化。

- 久期匹配: 银行可以调整其证券投资组合的久期,使其与负债的久期相匹配,当利率变动时,资产价值的变动与负债价值的变动方向相反、幅度相近,从而相互抵消,减少银行净值对利率的敏感性。

- 利用利率衍生品: 银行还可以利用国债期货、利率互换等衍生品,对其持有的证券投资组合进行套期保值,锁定未来的收益或成本。

满足监管要求:合规性需求

银行业是强监管行业,证券投资是满足监管资本要求的重要途径。

(图片来源网络,侵删)

- 计算资本充足率: 根据《巴塞尔协议》和各国监管机构的规定,银行需要持有一定数量的合格资产来满足资本充足率要求,不同风险权重的资产对资本的消耗不同。

- 投资低风险权重资产: 国债、央行票据等主权或中央银行发行的证券,其风险权重通常为0%或极低,银行投资这类证券,可以在不消耗大量资本的情况下,扩充资产规模,满足监管要求,同时还能获得稳定收益。

战略性目的与客户服务

- 支持宏观政策: 在某些情况下,银行会响应国家宏观政策导向,购买特定领域(如绿色债券、小微企业债)的证券,这既是履行社会责任,也可能获得政策支持。

- 维系客户关系: 银行可能会为其重要客户(如大型企业或机构投资者)的债券发行提供承销或投资支持,以巩固和深化银企关系。

- 获取信息优势: 通过深入研究特定行业或公司的证券,银行可以获取有价值的信息,这不仅有助于投资决策,也能为其信贷审批和投行业务提供参考。

商业银行的证券投资是一个复杂的战略性决策,其目的可以概括为一个“不可能三角”式的平衡:

| 目标维度 | 核心诉求 | 代表性证券 |

|---|---|---|

| 流动性 | 安全、快速变现 | 短期国债、高评级金融债 |

| 盈利性 | 稳定收益和价差 | 各类债券、优先股、蓝筹股 |

| 安全性 | 低风险、规避损失 | 国债、政策性金融债、投资级债 |

银行需要在盈利性、流动性和安全性三者之间找到一个最佳的平衡点,以适应不同的市场环境和自身经营状况,在不同的经济周期下,这三者的权重也会动态调整,在流动性紧张时期,银行会优先考虑证券的变现能力;而在经济繁荣期,则可能更看重其收益潜力。

(图片来源网络,侵删)