第一部分:核心原则——高收益的底层逻辑

在投入任何资金之前,请务必理解为什么某些投资能提供高回报,高收益通常来源于以下几个方面:

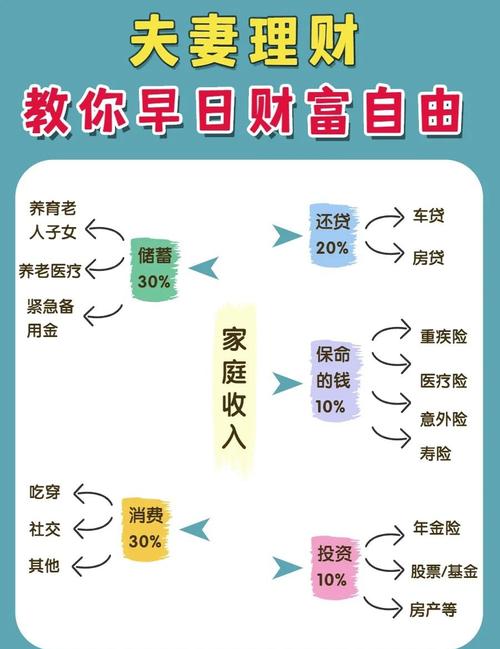

(图片来源网络,侵删)

-

承担高风险:这是最根本的原因,市场波动性大、违约可能性高、不确定性强的资产,为了吸引投资者,必须提供更高的潜在回报作为补偿。

- 例子:投资于一家初创公司的股票,它可能成功百倍,也可能血本无归,而投资于国债,风险极低,回报率也远低于前者。

-

牺牲流动性:能够快速买卖的资产(如蓝筹股)流动性好,价格相对稳定,而那些需要长期锁定、难以变现的资产,通常会提供更高的回报率作为补偿。

- 例子:定期存款的利率高于活期存款,私募股权基金可能锁定你的资金长达5-10年,但其潜在回报也远高于公开市场股票。

-

信息不对称与专业壁垒:某些投资机会只对少数专业投资者或机构开放,普通大众难以触及,这些投资需要专业的知识和资源去筛选和管理,其高回报是对这种专业能力的补偿。

- 例子:风险投资、某些复杂的衍生品交易。

-

创新与周期性机会:在新技术、新行业或市场周期的特定阶段(如熊市底部),会出现一些被低估或具有爆发潜力的机会,早期介入者可能获得超额回报。

(图片来源网络,侵删)

(图片来源网络,侵删)

第二部分:常见的高收益投资/理财计划类型(及风险解析)

以下列出一些市场上常见的高收益选项,并逐一分析其特点和风险。

高风险投资市场

-

股票

- 高收益来源:公司成长、股价上涨、股息分红。

- 高风险点:

- 个股风险:单一公司可能因经营不善、行业衰退、财务造假等原因股价暴跌甚至退市。

- 市场风险:整个市场可能因宏观经济、政策变化、系统性风险而下跌。

- 适合人群:能承受较大本金波动,有研究能力或愿意长期投资的投资者。

- 策略:分散投资(不要把所有钱投在一只股票上)、长期持有、选择优质公司。

-

高收益债券(垃圾债)

- 高收益来源:发行方信用评级较低,为了吸引投资者,提供远高于国债或投资级债券的票面利率。

- 高风险点:

- 违约风险:发行方很可能无法按时支付利息或偿还本金,导致本金损失。

- 适合人群:追求稳定现金流,能承受一定信用风险的机构或个人投资者。

- 策略:通过基金(如债券ETF)分散投资多只垃圾债,而非单只持有。

-

另类投资

- 私募股权:投资于未上市公司的股权,通过帮助公司成长后上市或被并购来获利。

- 高风险点:流动性极差、投资周期长、信息不透明、失败率高。

- 风险投资:专门投资于初创科技型企业的股权。

- 高风险点:九死一生,绝大多数项目会失败,极少数项目才能带来百倍千倍回报。

- 对冲基金:采用各种复杂策略(如杠杆、做空、衍生品)追求绝对收益。

- 高风险点:策略复杂,风险极高,门槛也极高(通常百万美元起投),普通投资者难以接触。

- 加密货币

- 高收益来源:价格剧烈波动,早期项目或主流币种(如比特币、以太坊)可能在牛市中产生惊人回报。

- 高风险点:价格操纵、技术风险、政策监管风险、交易所跑路风险、归零风险,波动性极大,一天内涨跌50%很常见。

- 私募股权:投资于未上市公司的股权,通过帮助公司成长后上市或被并购来获利。

理财产品(需高度警惕!)

-

P2P网络借贷

- 现状:经过强力整治,绝大多数不合规的P2P平台已经清退或爆雷。目前不建议再参与任何形式的P2P投资。

- 高风险点:平台自融、庞氏骗局、借款人违约、资金池模式,最终导致本金血本无归。

-

承诺“保本高息”的理财产品

- 警惕点:任何合法的金融产品,都不会承诺“保本高息”,这是金融铁律。

- 常见骗局:以“区块链”、“元宇宙”、“原始股”、“海外保险”等新概念为幌子,设立资金池,用后来投资者的钱支付前面投资者的利息,一旦资金链断裂,平台跑路。

-

外汇、黄金现货/期货交易

- 高收益来源:利用杠杆(如1:100)放大收益,微小的价格变动就能带来巨大利润。

- 高风险点:杠杆是双刃剑,它同样会放大亏损,方向判断错误,可能导致爆仓,损失全部本金甚至更多,对专业知识和心理素质要求极高。

第三部分:如何构建一个理性的高收益理财计划?

与其寻找单一的“高收益计划”,不如建立一个多元化的投资组合,在可承受的风险范围内,追求整体回报的最大化。

第一步:明确你的投资目标和风险承受能力

- 目标:你投资是为了什么?(退休、买房、子女教育、财富增值?)目标期限有多长?(3年、5年、20年?)

- 风险承受能力:如果亏损20%,你会彻夜难眠吗?还是能坦然接受,甚至考虑加仓?诚实地评估自己,这是所有投资决策的基石。

第二步:学习资产配置——“不要把所有鸡蛋放在一个篮子里”

一个经典的资产配置模型是“核心-卫星”策略。

-

核心资产(占60%-80%)

- 目标:追求长期稳健增长,作为财富的“压舱石”。

- 配置:

- 指数基金/ETF:低成本、分散化,能获得市场平均回报,沪深300 ETF、标普500 ETF。

- 蓝筹股:行业龙头公司,经营稳定,分红可观。

- 债券:尤其是国债和高等级企业债,提供稳定利息,降低组合整体波动。

-

卫星资产(占20%-40%)

- 目标:追求更高回报,为整个投资组合“增强收益”。

- 配置:从上面提到的“高风险投资市场”中选择你理解并愿意承担相应风险的部分。

- 行业/主题基金:如科技、消费、新能源等行业基金。

- 少量个股:深入研究后,挑选你看好的优质公司。

- REITs(房地产信托投资基金):门槛较低,能分享房地产市场红利。

- 黄金:作为避险资产,对冲通胀和系统性风险。

第三步:选择合适的投资工具

- 对于新手:从指数基金、ETF、公募基金开始,它们是专业基金经理管理的工具,能帮你轻松实现分散投资,门槛低。

- 对于进阶者:可以研究个股、债券、REITs等。

- 对于高阶玩家:在充分了解风险后,可以涉足加密货币、外汇等。

第四步:持续学习与动态调整

- 保持学习:金融市场瞬息万变,持续学习是保持竞争力的唯一方法。

- 定期审视:每半年或一年,审视你的投资组合,因为市场变化,你的资产比例可能会偏离最初设定,需要适时再平衡,卖掉涨得多的,买入涨得少的,让组合回到目标的风险水平。

- 克服情绪:市场贪婪时恐惧,市场恐惧时贪婪,不要追涨杀跌,坚持自己的投资纪律。

总结与忠告

- 警惕“天上掉馅饼”:任何承诺稳赚不赔、收益远超银行理财和信托的产品,99.9%是骗局。

- 风险与收益成正比:这是颠扑不破的真理,追求高收益,必须做好承担高风险的心理和资金准备。

- 不懂不投:在你完全理解一项投资的风险和收益来源之前,永远不要投入资金。

- 长期主义:对于大多数普通人来说,通过长期、分散的投资,分享经济增长的红利,是比追逐“高收益”更可靠、更安全的财富增值路径。

- 咨询专业人士:如果你的资金量较大,或者对投资感到迷茫,可以咨询独立、有资质的财务顾问,而不是销售导向的理财经理。

投资是一场马拉松,而不是百米冲刺,希望这份指南能帮助您建立正确的投资观念,在财富之路上行稳致远。