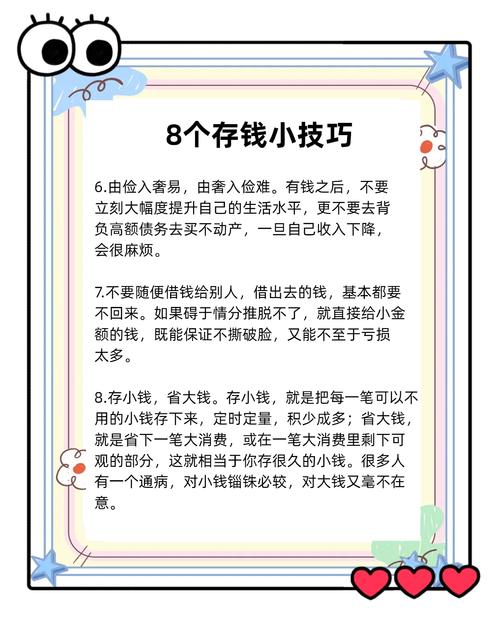

小资金投资与理财的核心在于“积少成多、复利增值、稳健优先”,它不是一夜暴富的捷径,而是通过正确的方法和持之以恒的纪律,让每一分钱都为你工作。

下面我将从心态准备、理财步骤、具体技巧、工具推荐和避坑指南五个方面,为你详细拆解小资金投资与理财的全过程。

心态准备:这是最重要的第一步

在开始之前,先建立正确的理财观,这比任何技巧都重要。

- 拒绝一夜暴富幻想:小资金的优势在于“试错成本低”,劣势在于“抗风险能力弱”,首要目标是保值和稳健增值,而不是追求高风险高回报。

- 接受“龟兔赛跑”法则:理财是一场马拉松,比拼的是耐力和复利的力量,不要因为短期收益低而气馁,时间是你最宝贵的资产。

- 拥抱“学习型”心态:不懂不投,花时间学习基本的金融知识,了解你投资的是什么,这能让你在市场波动时保持冷静,而不是恐慌性买卖。

- 保持纪律性:设定计划并严格执行,尤其是在市场大跌时,敢于分批买入;在市场狂热时,保持冷静。

理财四步走:从0到1的系统方法

第一步:打好地基(建立紧急备用金)

这是理财的“安全垫”,也是最重要的一步,在开始任何投资前,请确保:

- 金额:准备3-6个月的生活必需开支(房租/房贷、水电、饮食、交通等)。

- 存放地:必须绝对安全、流动性高,可以放在:

- 银行活期存款

- 货币基金(如余额宝、零钱通等,收益略高于活期,随时可取)

为什么? 这笔钱能让你在遇到突发状况(如失业、疾病)时,不必动用你的投资本金,避免在市场低点被迫卖出。

第二步:清偿“坏”债务(高息优先)

如果你的信用卡有循环利息、网贷等年化利率超过10%的债务,请优先偿还它们。

- 算一笔账:假设你投资的年化收益率是8%,而你的信用卡年利率是18%,那么你每还掉1万元债务,就等于“赚”了18%的无风险收益,这比任何投资都划算。

第三步:设定明确的目标

你的钱要用来做什么?目标越清晰,动力越足,也越容易选择合适的工具。

- 短期目标(1-3年):比如买手机、旅游、进修学费。

- 中期目标(3-5年):比如买车首付、房屋装修金。

- 长期目标(5年以上):比如子女教育金、养老金。

目标决定了你的风险承受能力,短期目标应选择低风险产品,长期目标可以适当配置高风险高收益产品。

第四步:资产配置(核心中的核心)

这是小资金理财最关键的一步,不要把所有鸡蛋放在一个篮子里,根据你的目标和风险偏好,将资金分配到不同类型的资产中。

一个经典的“金字塔”模型可以帮助你理解:

-

塔基(最稳固,占比最大):低风险资产

- 作用:保值、应急、稳定收益。

- 工具:货币基金、国债、银行定期存款、纯债基金。

- 建议配置:40% - 60%

-

塔中(中等风险,占比中等):中风险资产

- 作用:追求超越通胀的稳健增长,是财富增值的主力。

- 工具:指数基金(强烈推荐!)、“固收+”基金、REITs(不动产信托基金)。

- 建议配置:30% - 50%

-

塔尖(风险最高,占比最小):高风险资产

- 作用:博取高收益,但波动巨大,可能血本无归。

- 工具:个股(股票)、行业/主题基金、加密货币、期货等。

- 建议配置(小资金新手):0% - 20%,甚至可以从0开始,等熟悉了再逐步加入。

小资金投资的具体技巧与工具推荐

对于小资金来说,“基金定投” 是最适合、最友好的入门方式。

基金定投——“懒人”的智慧投资

- 是什么:在固定的时间(如每月10号),投入固定的金额(如500元)到指定的基金中。

- 为什么好:

- 平摊成本:市场下跌时,同样的钱能买到更多份额,拉低平均成本;市场上涨时,买入份额变少,但整体价值在增加,长期下来,可以有效平滑市场波动。

- 强制储蓄:养成储蓄和投资的好习惯。

- 无需择时:解决了“什么时候买”这个最难的问题。

- 如何操作:在支付宝、微信理财通、天天基金网等平台,选择一只基金,设置“定投计划”即可。

选择合适的基金

对于小资金,指数基金是首选。

-

为什么是指数基金?

- 费率低:管理费通常比主动型基金低。

- 永续存在:只要国家经济在发展,指数就会不断更新,不会“死掉”。

- 分散风险:买一个指数基金等于买了一篮子股票(如沪深300指数就是中国A股市场市值最大的300家公司),避免了“踩雷”个股的风险。

- 透明度高:持仓清晰,规则明确。

-

新手推荐指数基金类型:

- 宽基指数:覆盖面广,最稳健。

- 沪深300指数:代表中国A股大盘蓝筹股,适合作为长期投资的核心。

- 中证500/中证1000指数:代表A股中小盘股,成长性更高,波动也更大。

- 创业板指数:代表高成长性的科技和创新企业,波动极大。

- 行业指数:如果你看好某个特定行业(如消费、医疗、新能源),可以配置,但不建议新手重仓,因为行业波动性太大。

- 海外指数:分散单一国家市场风险。

- 纳斯达克100指数:代表美国科技巨头。

- 标普500指数:代表美国市场整体表现。

- 宽基指数:覆盖面广,最稳健。

利用“复利”的力量

爱因斯坦称复利为“世界第八大奇迹”,公式是:本利和 = 本金 × (1 + 收益率)^时间

- 例子:每月定投1000元,年化收益率8%,持续30年,最终本息和约为 146万元,你投入的本金只有36万,其余110万都是收益。

- 关键:尽早开始,坚持下去,时间越长,复利效应越明显。

不同资金量的具体策略示例

-

每月结余500元以下:

- 重点:强制储蓄,先攒够紧急备用金。

- 行动:放入余额宝/零钱通,积累到一定数额(如1000元)后,开始定投一只指数基金(如沪深300或中证500)。

-

每月结余500 - 2000元:

- 重点:建立定投纪律,享受复利。

- 行动:

- 紧急备用金充足后。

- 每月固定拿出一部分(如50%-70%)定投一只宽基指数基金(如沪深300)。

- 剩余部分可以定投另一只风格不同的指数基金(如中证500或纳斯达克100)进行组合,进一步分散风险。

-

每月结余2000元以上:

- 重点:多元化配置,追求更稳健的增长。

- 行动:

- 完成紧急备用金和基础定投。

- 可以配置一部分“固收+”基金或纯债基金,作为中低风险组合,平衡整个投资组合的波动。

- 如果对某个行业特别有研究,可以用小额资金(如总资金的10%)尝试行业指数基金,但务必控制风险。

- 仍然可以保持1-2只核心指数基金的定投。

必须避开的“坑”

- 不要追涨杀跌:看到别人买什么赚了就冲进去,看到跌了就恐慌卖出,这是亏损的主要原因,相信定投的力量。

- 不要频繁交易:小资金频繁交易,手续费会侵蚀掉你大部分利润。

- 不要碰你不懂的东西:不要因为别人推荐就去买股票、炒币、玩复杂的衍生品,先从最简单的指数基金开始。

- 不要借钱投资:投资是用闲钱,借钱投资会让你在市场波动时心态崩溃,做出错误决策。

- 警惕“高收益”陷阱:任何承诺“保本高收益”的都是骗局,收益永远和风险成正比。

小资金理财,拼的不是本金多少,而是认知、纪律和耐心。

你的行动路线图应该是:

攒钱(建立备用金) → 还债(清除高息负债) → 学习(了解基金和指数) → 开始(小额定投) → 坚持(享受复利) → 优化(根据情况调整)

开始行动,比什么都重要,哪怕每月只定投100元,只要坚持下去,你已经在通往财务自由的正确道路上了,祝你投资顺利!