什么是证券投资基金绩效评价?

绩效评价就是回答一个核心问题:“这只基金到底做得怎么样?”

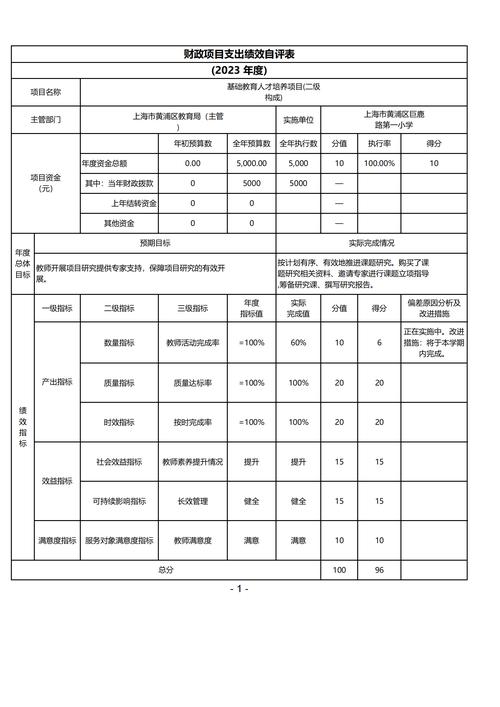

(图片来源网络,侵删)

它不仅仅是看基金净值涨了多少,而是要结合风险、成本、目标等多个维度,全面、客观地评估基金经理的投资能力和基金的真实价值,对于投资者而言,这是做出投资决策的关键依据;对于基金公司而言,这是改进投资策略、提升管理水平的重要反馈。

绩效评价的核心目标

- 衡量投资回报:最基本的目标,评估基金为投资者创造了多少收益。

- 评估风险水平:高收益往往伴随着高风险,评价必须看收益是在承担了多大风险的前提下获得的。

- 判断基金经理能力:区分收益是源于市场整体上涨(运气),还是源于基金经理的主动管理能力(实力)。

- 进行横向与纵向比较:

- 横向比较:与同类基金、业绩基准进行比较。

- 纵向比较:与基金自身的历史表现进行比较,看其业绩是否具有稳定性。

- 优化投资决策:帮助投资者筛选出真正优秀的基金,构建更优的投资组合。

绩效评价的核心维度与方法

一个完整的绩效评价体系通常包含以下四个核心维度:

收益能力评价

这是最直观的评价维度,主要衡量基金净值增长的绝对和相对水平。

绝对收益指标

(图片来源网络,侵删)

- 净值增长率:基金在特定时期内净值增长的百分比,这是最基础、最直接的指标。

- 示例:年初基金净值为1元,年末为1.2元,则净值增长率为20%。

相对收益指标

- 业绩比较基准收益率:基金合同中设定的、用于衡量基金业绩的参照标准(如沪深300指数、中证800指数等)。

- 基金收益率 - 基准收益率:这是衡量基金经理主动管理能力的初步指标,差值为正,说明基金经理跑赢了基准。

- 信息比率:衡量单位主动风险所带来的超额收益,公式为

(组合收益率 - 基准收益率) / 跟踪误差。- 解读:信息比率越高,说明基金经理在承担相同主动风险的前提下,能获得更高的超额收益,其选股和择时的能力越强,这是评价主动型基金经理的核心指标之一。

风险调整后收益评价

这是绩效评价的精髓所在,单纯看收益具有欺骗性,必须将风险因素纳入考量。

经典指标:夏普比率

- 公式:

(基金收益率 - 无风险利率) / 基金收益率的标准差 - 解读:

- 衡量每承担一单位总风险,能获得多少超额回报。

- 无风险利率:通常使用一年期国债收益率作为代理。

- 标准差:衡量基金净值的波动性,即总风险。

- 夏普比率越高越好,它告诉投资者,为了获得那额外的收益,你承担的“颠簸”是否值得,两只基金收益相同,夏普比率高的那只更好。

特雷诺比率

(图片来源网络,侵删)

- 公式:

(基金收益率 - 无风险利率) / 基金的贝塔系数 - 解读:

- 衡量每承担一单位系统性风险,能获得多少超额回报。

- 贝塔系数:衡量基金相对于整个市场的波动性(系统性风险)。

- 特雷诺比率越高越好,它更适合评价充分分散投资的组合,因为它只考虑市场风险,剔除了非系统性风险。

索提诺比率

- 公式:

(基金收益率 - 无风险利率) / 下行标准差 - 解读:

- 夏普比率的“升级版”,它只关心下跌的风险(下行风险),而忽略了上涨的波动。

- 下行标准差:计算的是收益率低于无风险利率或目标收益率时的波动率。

- 索提诺比率越高越好,特别适合那些对下跌非常厌恶的投资者,以及评价那些追求绝对收益、波动策略的基金。

业绩归因分析

回答了“赚了/亏了钱,原因是什么?”这个问题,是深入评价基金经理能力的核心工具。

- 资产配置贡献:判断基金经理在股票、债券、现金等大类资产上的配置决策是否成功。

- 示例:在股票大涨前,基金经理提高了股票仓位,那么他的资产配置就做出了正面贡献。

- 证券选择贡献:判断基金经理在各类资产内部,挑选具体证券(如个股、个券)的能力。

- 示例:在股票仓位中,基金经理重仓的几只股票涨幅远超大盘指数,说明他的选股能力很强。

- 交互作用贡献:资产配置和证券选择之间的协同效应。

通过归因分析,我们可以清晰地看到业绩的来源,判断基金经理的能力是源于宏观判断还是微观选股。

其他重要评价维度

风险指标

- 最大回撤:衡量基金在特定时期内净值从最高点到最低点的最大跌幅,这是投资者最直观的风险感受,回撤越小,持有体验越好。

- 波动率:即标准差,衡量基金净值的稳定性。

- 贝塔系数:衡量基金相对于市场的敏感度,贝塔>1,比市场波动大;贝塔<1,比市场波动小。

风格与业绩持续性

- 风格分析:分析基金的投资风格(如成长型、价值型、大盘股、小盘股等),并判断其风格是否稳定,以及风格漂移是否严重。

- 业绩持续性检验:检验基金的历史业绩是否具有持续性,过去的优秀表现能否在未来延续?这有助于预测其未来表现。

成本分析

- 总费用率:包括管理费、托管费、销售服务费等,高费用会侵蚀投资者的实际收益,在同等收益下,费用率越低越好。

绩效评价的流程与步骤

一个专业的绩效评价流程通常包括以下步骤:

- 明确评价目标:评价是为了个人投资、机构投资,还是为了内部考核?

- 选择合适的基准:基准是评价的“尺子”,必须与基金的投资策略、风格高度匹配,不能用一个债券基金去和股票指数比。

- 收集数据:收集基金的净值数据、基准数据、无风险利率数据等。

- 计算各项指标:计算收益率、风险指标、风险调整后收益指标等。

- 进行归因分析:深入分析业绩的来源。

- 综合分析与解读:将所有指标结合起来,形成一个全面、立体的评价结论,并指出其优势和潜在风险。

- 撰写评价报告:将评价过程和结果以报告形式呈现,清晰、易懂。

评价中的常见误区与注意事项

- 只看短期收益:基金投资是长期行为,短期(如一个月、一个季度)的收益有很大的偶然性,应重点关注中长期(如3年、5年)的业绩表现。

- 忽视风险:被高收益“冲昏头脑”,没有考察其背后对应的高风险,高收益可能源于高风险,未必是能力强。

- 选错比较基准:用不合适的基准进行比较,会导致对基金经理能力的误判。

- 将“幸存者偏差”当常态:我们看到的往往是业绩好、存活下来的基金,那些被清盘的失败基金,其糟糕的业绩数据并未被纳入统计,这会高估整体基金的平均表现。

- 业绩归因过度解读:归因分析是工具,但不要试图为每一个微小的数字变化都找到一个完美的解释,市场噪音很多。

证券投资基金绩效评价是一个“综合体检”过程,它要求我们超越简单的数字,从收益、风险、来源、成本等多个维度,对基金进行全面、客观的审视。

- 对于投资者:学会看懂这些指标,可以帮助你穿透营销的迷雾,找到真正能为你创造长期价值的基金,避免“追涨杀跌”的陷阱。

- 对于市场:科学的绩效评价体系有助于形成“优胜劣汰”的市场环境,激励基金经理提升专业能力,最终保护投资者的利益。

没有单一指标是完美的,一个优秀的基金,往往能在多个关键指标上(如夏普比率、信息比率、最大回撤控制)都表现出色,并且其投资风格清晰、业绩来源稳定。