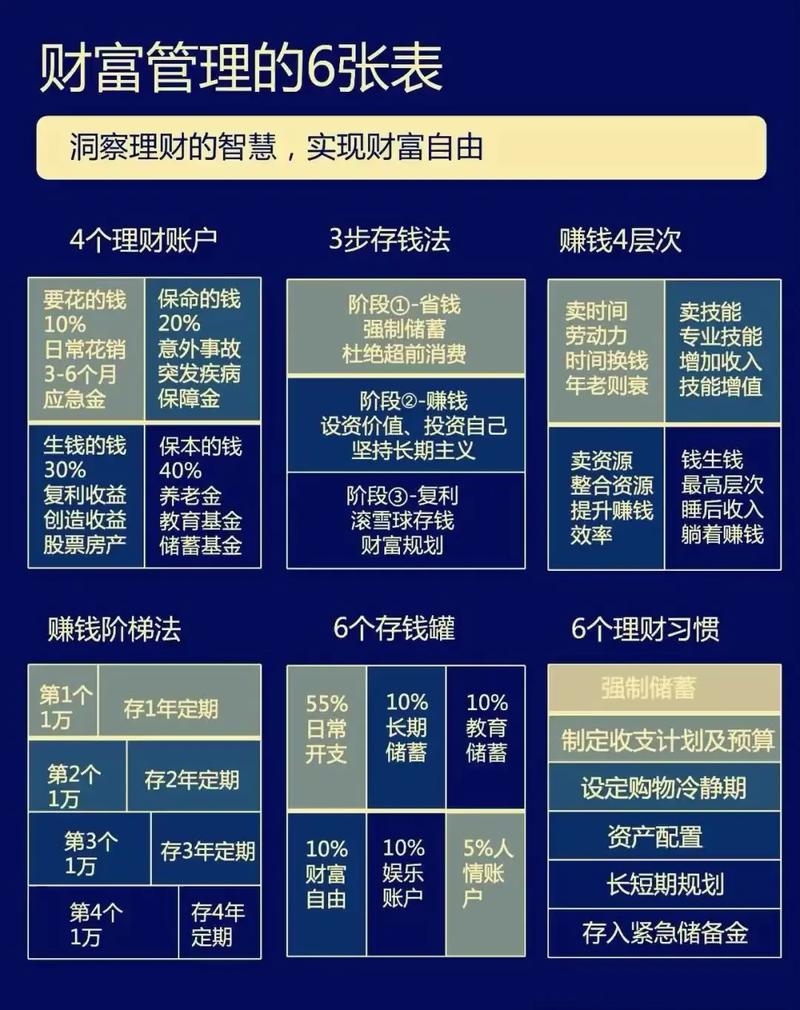

第一部分:核心概念与吸引力

高收益投资与理财的核心在于,投资者愿意承担远超平均水平的风险,以换取远超平均水平的回报,其吸引力主要源于:

(图片来源网络,侵删)

- 财富快速增值: 对于有资本和风险承受能力的投资者,这是实现财富跨越式增长的重要途径。

- 对抗通胀: 在低利率或高通胀环境下,传统储蓄和低风险理财的实际收益为负,高收益投资是保值增值的有效工具。

- 投资组合的“增强器”: 少量配置高收益资产,可以在不显著增加整体风险的前提下,大幅提升投资组合的潜在回报。

核心逻辑:风险与收益的平衡 这是所有高收益投资的基石。“高收益”必然对应“高风险”,不存在无风险的高回报,风险主要体现在:

- 市场风险: 资产价格大幅波动,甚至可能血本无归。

- 信用风险: 借款人或发行方无法按时兑付本息。

- 流动性风险: 在需要时无法快速以合理价格卖出资产。

- 政策与监管风险: 政策变动可能直接影响业务的合规性和盈利模式。

第二部分:主要高收益投资与理财产品类型

以下是市场上常见的高收益投资产品,按风险和复杂度大致排序:

权益类投资

- 股票:

- 特点: 直接投资于上市公司,分享公司成长红利,波动性大,潜在收益最高。

- 高收益策略:

- 成长股投资: 投资于高增长、高估值的科技、新兴行业公司。

- 小盘股/微盘股投资: 小市值公司成长空间大,但风险和不确定性也极高。

- 行业主题投资: 聚焦于特定高景气行业,如人工智能、新能源、生物科技等。

- 股票期权:

- 特点: 杠杆极高,风险极大,购买期权只需支付少量权利金,但有权在特定时间以特定价格买入或卖出股票。

- 高收益来源: 预测股价大幅波动方向正确时,收益率可达数倍甚至数十倍,但如果预测错误,权利金将全部损失。

另类投资

- 私募股权/风险投资:

- 特点: 投资于未上市公司的股权,通过公司上市、并购等方式退出,投资周期长(5-10年),门槛极高。

- 高收益来源: 投资于早期高成长性初创公司,一旦成功,回报可能是几十倍甚至上百倍,但失败率极高。

- 对冲基金:

- 特点: 采用各种复杂的策略(如做空、杠杆、衍生品等)追求绝对收益,无论市场涨跌,门槛高,管理费和业绩提成高。

- 高收益来源: 在下跌市场中也能赚钱,或通过精准的市场操作捕捉超额收益,但策略复杂,透明度低,风险难以评估。

- 房地产投资:

- 特点: 通过购买房产、商业地产或房地产投资信托基金获得租金收入和资产增值。

- 高收益来源: 在核心地段投资,享受租金和房价的双重上涨,但流动性差,需要大额资金,且受宏观政策影响大。

固定收益类(高收益债)

- 高收益债券(垃圾债):

- 特点: 由信用评级较低的公司发行,为了补偿其较高的违约风险,它们会提供远高于国债和投资级债券的票息。

- 高收益来源: 高票息收入,如果公司经营状况改善,债券价格也可能上涨,但面临较高的违约风险,一旦违约,可能损失大部分本金。

- 信托产品:

- 特点: 在中国市场曾非常流行,由信托公司设立,投资于房地产、基础设施、工商企业等领域,通常有预期年化收益率(如8%-12%)。

- 高收益来源: 资产池产生的现金流。风险: 底层资产质量差、融资方违约、项目失败等可能导致无法兑付,目前该行业正在经历强监管和转型。

衍生品与杠杆交易

- 期货:

- 特点: 杠杆交易,高风险高收益,投资者可以买入或卖出标准化合约,在未来特定时间以特定价格交易标的资产(如商品、股指)。

- 高收益来源: 利用杠杆放大价格波动的收益,但同样会放大亏损,甚至可能穿仓(亏损超过本金)。

- 加密货币:

- 特点: 波动性极高,24小时交易,全球市场,如比特币、以太坊等。

- 高收益来源: 价格的剧烈波动,早期投资者获得了惊人的回报,但同时也面临技术风险、监管风险、市场操纵风险和交易所安全风险。

第三部分:核心风险与挑战

- 信息不对称: 高收益产品往往结构复杂,底层资产不透明,普通投资者难以准确评估其真实风险。

- “黑天鹅”事件: 高收益资产对宏观经济、行业政策、突发事件极为敏感,一次危机(如经济衰退、金融危机)可能导致所有高收益资产同时暴跌。

- 流动性陷阱: 许多高收益资产(如私募股权、信托)在需要变现时可能无人接盘,或需要以极低的价格抛售。

- 诈骗风险: “高收益”是非法集资和金融诈骗最诱人的诱饵,承诺“保本保息”的超高收益,往往是庞氏骗局的开端。

第四部分:如何参与高收益投资?(策略与建议)

如果你仍然决定参与高收益投资,请务必遵循以下原则:

-

明确的风险承受能力评估:

(图片来源网络,侵删)

(图片来源网络,侵删)- 问自己: 我能亏掉多少钱而不影响正常生活?这笔钱是我“闲钱”吗?

- 核心原则: 只用“亏得起”的钱去投资。 绝不能动用生活必需资金、子女教育金或养老金。

-

资产配置是基石:

- 永远不要把所有鸡蛋放在一个篮子里。

- 一个健康的投资组合应该是金字塔结构:底层是低风险的现金、国债、货币基金(占大头);中层是稳健的指数基金、蓝筹股;顶层才是高风险、高收益的另类投资(占小头,如5%-20%)。

-

持续学习与研究:

- 投资前,必须彻底理解你要投的是什么,阅读产品说明书、研究底层资产、分析发行方背景、了解行业动态。

- 对自己不懂的东西,坚决不碰。

-

选择正规渠道与专业机构:

- 通过持有牌照的银行、证券公司、基金公司等正规渠道购买产品。

- 对于复杂的另类投资,寻求独立的、有资质的财务顾问或投资经理的帮助。

-

保持长期视角和良好心态:

- 高收益投资往往不是一蹴而就的,需要耐心等待价值实现。

- 市场波动是常态,避免因短期恐慌而做出非理性的“割肉”或“追涨杀跌”行为。

-

动态调整与再平衡:

定期(如每季度或每年)审视你的投资组合,当某个高收益资产占比过高时,适当获利了结,将收益转入更稳健的资产中,实现再平衡。

高收益投资与理财业务,本质上是一场用风险交换收益的游戏,它不是通往财富自由的捷径,而是一个需要专业知识、强大心理和严格纪律的专业领域。

对于普通投资者而言,最好的策略往往是“敬畏它,但不盲目追逐它”,将主要资产配置在宽基指数基金等低成本的被动投资上,获取市场的平均回报,如果仍有精力和兴趣,可以用极小部分资金(例如不超过总资产的10%)去学习和尝试高收益投资,将其视为一种“学习成本”和“娱乐消费”,而非主要的财富增长引擎。

在投资的世界里,活得久,比跑得快更重要。