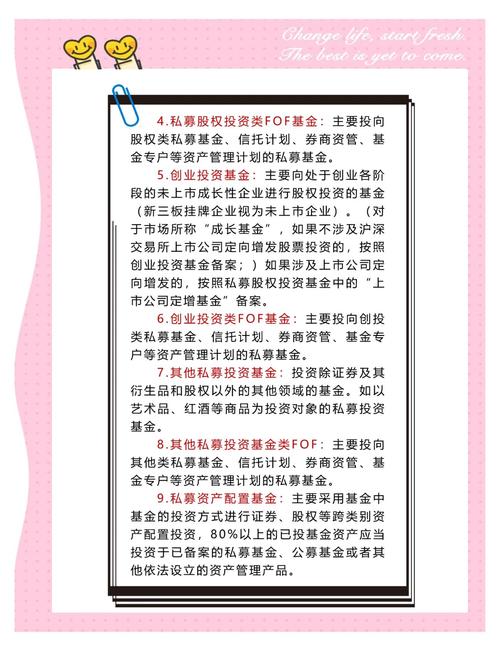

中国的PE行业政策是一个“强监管、多层次、动态调整”的体系,其核心目标是:在鼓励资本支持实体经济和创新发展的同时,防范金融风险,保护投资者利益。

(图片来源网络,侵删)

理解这个政策体系,可以从以下几个维度入手:

核心监管机构与法律框架

中国的PE监管并非由单一机构负责,而是形成了“证监会牵头、中基协备案、其他部门协同”的监管格局。

监管机构

- 中国证券监督管理委员会(证监会):最高监管机构,负责制定宏观监管政策和规则,对基金管理人(GP)和基金产品进行最终的审批或备案。

- 中国证券投资基金业协会(中基协):自律管理机构,负责私募基金行业的登记备案、自律管理和纪律处分。所有PE基金管理人和基金产品都必须在中基协完成备案,否则属于非法集资。

- 国家发展和改革委员会(发改委):负责对政府引导基金和涉及外商投资的PE项目进行管理,发改委的备案曾是过去PE募资的“准生证”,但自2025年证监会和中基协成立后,其角色已弱化,主要在特定领域(如VIE架构、外商投资准入)仍有重要影响。

- 地方金融监督管理局(地方金融局):负责对本辖区内的私募基金活动进行日常监管和风险排查。

核心法律与法规体系

这是一个金字塔式的结构,顶层是法律,底层是自律规则。

| 层级 | 文件名称 | 发布机构 | |

|---|---|---|---|

| 顶层法律 | 《中华人民共和国证券投资基金法》 | 全国人大 | 将私募基金正式纳入法律监管范畴,确立了私募基金的法律地位。 |

| 行政法规 | 《私募投资基金监督管理暂行办法》 | 证监会 | PE监管的“基本法”,确立了监管的总体框架,包括合格投资者、募集行为、投资运作、信息披露等核心原则。 |

| 部门规章/规范性文件 | 《私募投资基金备案须知》 | 中基协 | 备案操作的“说明书”,对基金架构、投资范围、募集材料等做了详细规定,是备案实操的核心依据。 |

| 《关于加强私募投资基金监管的若干规定》(“新规”或“12条”) | 证监会 | 2025年底发布,是近年来最重磅的监管文件,旨在“扶优限劣”,严厉打击乱象,明确合规底线。 | |

| 《私募基金管理人登记须知》 | 中基协 | 规范基金管理人(GP)的登记条件和材料要求,提高准入门槛。 | |

| 自律规则 | 《私募投资基金募集行为管理办法》 | 中基协 | 专门规范基金募集行为,要求“卖者尽责、买者自负”,对募集流程、宣传推介、冷静期等有严格要求。 |

| 《基金从业人员管理规则》 | 中基协 | 规范基金从业人员的资格、行为和诚信记录。 |

核心政策要点解读

合格投资者制度(最重要的门槛)

这是保护投资者的第一道防线。

(图片来源网络,侵删)

- 标准:具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元。

- 机构投资者:净资产不低于1000万元的单位。

- 个人投资者:金融资产不低于300万元或最近三年年均收入不低于50万元。

- 核心逻辑:将高风险产品销售给有能力承担风险的特定人群,避免公众投资者受损。

募集行为规范(“募”的环节)

- 禁止公开宣传:不得通过公开出版、海报、传单、微信朋友圈、公众号等任何公开方式向不特定对象宣传。

- 特定对象确定:募集机构需对投资者进行风险评估,确保其为合格投资者。

- 风险揭示与冷静期:向投资者充分揭示风险,并给予不少于24小时的冷静期,冷静期内不得主动联系投资者。

- 禁止“保本保收益”:任何形式的明示或暗示保本保收益承诺都是被严格禁止的。

备案登记管理(“管”的环节)

- 管理人登记:PE基金管理公司(GP)需在中基协登记,成为“私募基金管理人”,中基协对其实际控制人、法定代表人、高管人员的专业背景、从业经验进行严格审查。

- 基金备案:基金产品成立后,需在中基协备案,备案不是行政审批,但未备案的基金不得从事任何投资活动。

- “新规”的影响:新规明确要求,管理人不得从事“P2P”、“民间借贷”、“明股实债”等非私募投资业务,并对基金名称、投资范围、关联交易等进行了严格限制,清理了大量“伪私募”。

投资运作规范(“投”的环节)

- 投资范围:主要投资于非上市公司股权、上市公司非公开发行或交易的股票、债券、期货、期权等。

- 专业化经营:管理人应专注于某一主营业务领域,不能“多类型混同”运作。

- 利益冲突防范:要求防范内幕交易、利益输送,对关联交易进行严格披露和约束。

- 杠杆限制:对结构化产品(分级基金)有严格的杠杆比例限制。

信息披露与托管(“退”的环节)

- 信息披露:管理人需向投资者定期披露基金净值、主要投资风险、项目进展等信息。

- 资金托管:除基金合同另有约定外,私募基金财产应委托给符合条件的商业银行或证券公司进行托管,这确保了基金财产与管理人自有财产的隔离,防止挪用。

重点领域与专项政策

政府引导基金

- 政策目标:通过政府财政资金引导,吸引社会资本投向特定领域(如中小微企业、科技创新、早期项目、特定区域)。

- 政策特点:通常有返投比例要求(如社会资本投资于本地/特定领域的金额需达到政府出资的数倍)、让利机制(政府放弃部分或全部收益)。

- 管理方式:多采用“母基金(FOF)”模式,由专业的基金管理机构进行管理。

外商投资私募股权基金(QFLP/QDLP)

- QFLP(Qualified Foreign Limited Partner,合格境外有限合伙人):允许境外机构投资者设立人民币基金,投资于中国的非上市公司股权,这是外资进入中国PE市场的主要通道。

- QDLP(Qualified Domestic Limited Partner,合格境内有限合伙人):允许境内机构投资者设立基金,投资于境外市场。

- 政策动态:QFLP政策在上海、北京、海南、深圳等地有试点,额度和管理方式由地方政府和外汇管理局审批,政策较为灵活,是外资关注的重点。

涉及VIE架构的投资

- 政策背景:许多中国互联网、科技企业采用VIE架构以满足境外上市要求。

- 监管态度:监管机构对投资于VIE架构的基金持审慎态度,中基协在备案时要求基金管理人就VIE架构的合法性、合规性、风险等进行充分说明和披露,审核趋严。

最新政策趋势与未来展望

- “扶优限劣”常态化:持续加强对“伪私募”、“乱私募”的清理力度,支持真正服务实体经济的优秀管理人。

- 强化穿透式监管:加强对最终受益人的识别和管理,防止利用复杂架构规避监管。

- 鼓励长期资本:政策上鼓励养老金、保险资金等长期资本进入PE市场,支持科技创新和产业升级。

- ESG(环境、社会、治理)投资:监管和行业自律组织开始引导PE机构将ESG因素纳入投资决策和投后管理中。

- 地方差异化政策:各地为吸引优质基金落户,会在税收、人才、政府引导基金配套等方面出台更具吸引力的政策,形成区域竞争与合作。

对于PE行业从业者而言,合规是生命线,深刻理解并严格遵守以《基金法》和证监会“新规”为顶层,中基协各项备案和募集须知为操作细则的政策体系,是开展业务的前提,需要密切关注监管动态,特别是中基协窗口指导意见的变化,以及地方政府在招商引资和引导基金方面的最新政策,才能在合规的基础上抓住发展机遇。