这是一个非常重要且核心的问题。

答案是:是的,保险投资理财有风险。

很多人误以为“保险”就等于“安全”、“无风险”,这是一个常见的误区,我们需要将“保障型保险”和“投资型保险”分开来看:

保障型保险(如消费型重疾险、医疗险、意外险、定期寿险)

这类保险的核心功能是风险转移,用较小的、确定的保费去锁定一个不确定的巨大损失(如重大疾病、身故等)。

- 风险极低,接近于零:对于这类产品,你的主要风险是“保费损失”的风险,如果你在保障期内没有发生理赔,那么你所交的保费就消费掉了,不会返还,但这是你为了获得保障而付出的成本,就像你坐地铁付了车费,但地铁没有出事故一样,它本身的投资风险极低,因为你交的钱并没有进入金融市场去投资。

投资型保险(如年金险、增额终身寿险、万能险、投连险)

这类保险除了提供一定的保障功能外,更主要的特点是兼具投资功能,即你的保费会进入保险公司的投资账户,通过投资运作来产生收益。这类产品的风险是核心问题。

下面我们详细分析投资型保险的风险:

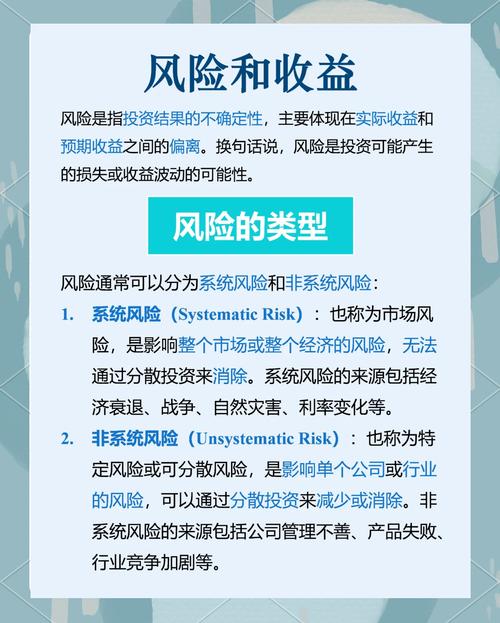

投资型保险的主要风险

收益不确定性风险(这是最大的风险)

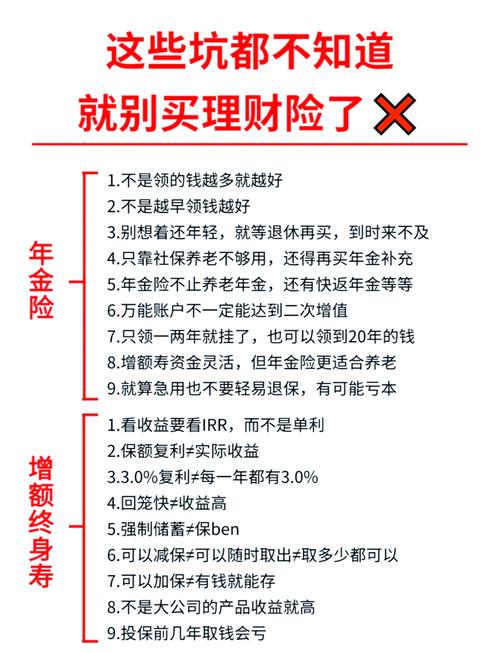

很多人购买时被销售人员承诺的“演示利率”(如3.0%、4.0%、5.0%)所吸引,但这通常是一个假设的、非保证的收益率。

-

保证利率 vs. 实际结算利率:

- 保证利率:写入保险合同的,是保险公司承诺必须支付的最低利率,目前市场上这类产品的保证利率通常很低,可能在1.5% - 3.0%之间,这是你的保底收益。

- 实际结算利率:保险公司根据其投资账户的实际运作情况,每月或每季度公布的利率,这个利率是浮动的,可能高于保证利率,也可能在未来回落至保证利率,你最终能拿到的钱,取决于几十年的实际结算利率。

-

风险点:你未来的实际收益可能远低于当初销售人员演示的“高利率”,如果未来市场环境不好,保险公司的投资收益不佳,结算利率会持续下行,你的复利增长效果就会大打折扣。

(图片来源网络,侵删)

(图片来源网络,侵删)

流动性风险(非常突出)

投资型保险的资金锁定期极长,通常为10年、20年,甚至终身。

- 提前退保损失巨大:在保单的早期(通常前5-10年),如果你急需用钱而选择退保,能拿回的现金价值可能远低于你已缴纳的总保费,这意味着你不仅没有收益,还会亏掉一大笔本金,这笔损失被称为“退保损失”。

- 资金被长期占用:一旦投入,这笔钱就被长期锁定,失去了灵活配置其他更高收益投资机会的能力。

机会成本风险

由于资金被锁定在收益率相对较低(尤其是保证部分)的保险产品中,你就放弃了投资于其他可能更高收益的资产(如指数基金、优质股票等)的机会。

- 长期跑输通胀:如果保险的实际结算利率长期低于通货膨胀率,那么你这笔钱虽然名义上在增值,但实际上购买力是在下降的。

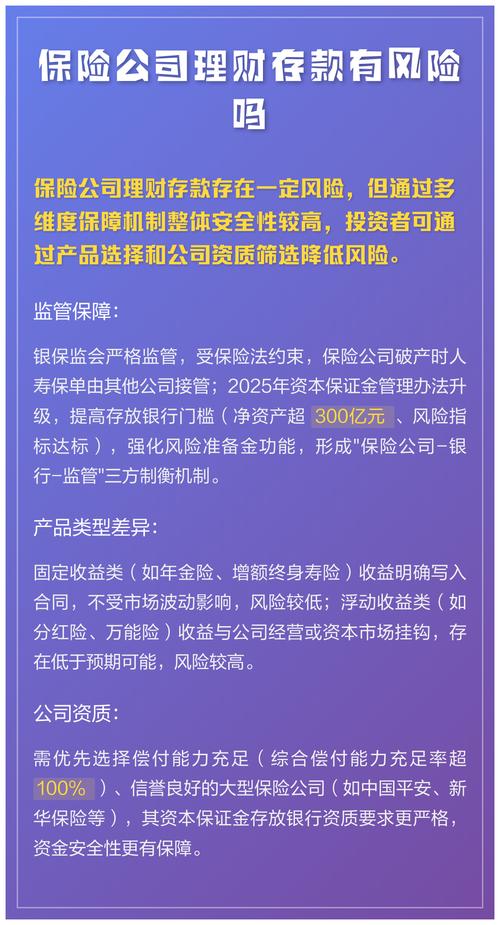

保险公司经营风险(虽然概率低,但存在)

- 投资能力风险:保险公司的投资能力直接决定了你的收益,如果其投资策略失误或市场判断不准,整体投资回报率下降,最终会体现在你的结算利率上。

- 信用风险:虽然在中国,保险公司受到极其严格的监管,并有“保险保障基金”作为最后的安全网,破产概率极低,但从理论上讲,如果保险公司出现极端经营困难,可能会影响到保单的履行。

信息不对称与销售误导风险

这是普通消费者最容易遇到的风险,部分销售人员为了业绩,可能会:

- 混淆“演示利率”和“保证利率”:只说高的演示利率,避而不谈低的保证利率。

- 夸大收益:用历史最高结算利率来暗示未来也能达到。

- 隐瞒流动性限制:不明确告知早期退保的巨大损失。

总结与建议

| 特性 | 保障型保险 | 投资型保险 |

|---|---|---|

| 核心功能 | 风险转移,保障 | 保障 + 投资增值 |

| 主要风险 | 保费损失风险(消费性质) | 收益不确定性、流动性差、机会成本 |

| 收益特点 | 无投资收益,保费消费 | 保证收益(低)+ 浮动收益(不确定) |

| 资金流动性 | 灵活,可随时退保(有损失) | 极差,长期锁定,早期退保损失巨大 |

| 适合人群 | 所有人,尤其是家庭经济支柱 | 有长期、闲置资金,且追求绝对安全和稳定现金流的投资者 |

给您的建议:

-

先保障,后理财:这是家庭财务规划的黄金法则,请务必先配置好足额的保障型保险(重疾、医疗、意外、寿险),确保家庭有应对突发风险的能力,不要为了购买投资型保险而挤压保障预算。

-

明确资金用途:如果你考虑投资型保险,请问自己:这笔钱是未来几十年(如孩子教育、自己养老)肯定用得上的闲钱吗?如果是,它可以作为资产配置的一部分,提供一种“确定性”,如果不是,请三思。

-

看清条款,问清关键问题:

- “合同里写的保证利率是多少?”

- “现在的结算利率是多少?这个利率是保证的吗?”

- “如果我第5年/第10年退保,能拿回多少钱?”(查看现金价值表)

- “有没有手续费?比如初始费用、退保费用?”

-

合理分配资产:不要把所有鸡蛋放在一个篮子里,投资型保险可以作为资产配置中“防守”或“压舱石”的角色,追求稳健和长期现金流,但不应是你投资组合的全部,高风险、高收益的投资(如股票、基金)仍然需要配置。

保险投资理财是一把“双刃剑”,它能在特定场景下提供安全感和确定性,但绝不是无风险的“稳赚不赔”的生意,理解其风险,是做出明智决策的第一步。